南山铝业国际,华泰是稳价人,东南亚氧化铝市场的第二大生产商 ——(02610.HK) 2025年03月新股分析

保荐人:华泰金融控股(香港)有限公司

招股价格:26.60港元-31.50港元

集资额:23.47亿港元-27.79亿港元

总市值 156.47亿港元-185.29亿港元

每手股数 100股

入场费 3181.77港元

招股日期 2025年03月17日—2025年03月20日

暗盘时间:2025年03月24日 上市日期 2025年03月25日(星期二)

招股总数 8823.53万股

国际配售 7941.17万股,约占 90.00%

公开发售 882.36万股,约占 10.00%

稳价人:华泰

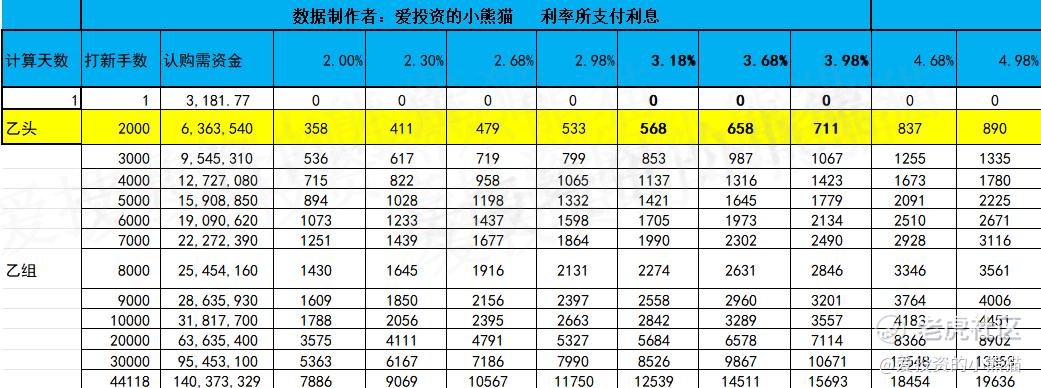

计息天数:1天

发行比例 15.00%

市盈率 17.84

公司简介:

南山铝业国际分拆自南山铝业,是东南亚一家氧化铝制造商,致力于不断加强在该地区的市场地位。自集团成立以来,集团的主要重点一直是开发印尼丰富的铝土矿和煤炭资源,利用这些资源为集团的业务提供动力。集团认为,集团在经济特区内的战略地位提高了集团的物流和经济效率,并使集团能够打造一个高效及技术先进的氧化铝生产基地。

根据弗若斯特沙利文的资料,截至2023年底,东南亚主要的氧化铝生产国为印尼和越南,集团是东南亚三大氧化铝生产企业之一。二期氧化铝生产项目的完成使集团的氧化铝设计年产能达到两百万吨,根据弗若斯特沙利文的资料,按于2023年的设计年产能计,这使集团在印尼及东南亚排名首位。于2023年,根据弗若斯特沙利文的资料,集团为东南亚氧化铝市场的第二大生产商,且按实际产量计,占东南亚氧化铝行业 34.9%的市场份额。

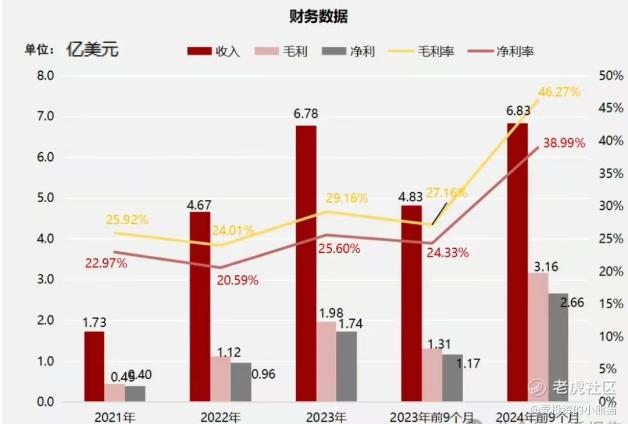

截至2023年12月31日止3个年度、2023年及2024年前9个月:

收入分别约为美元1.73亿元、4.67亿元、6.78亿元、4.83亿元及6.83亿元,年复合增长率为98.03%;

毛利分别约为美元0.45亿元、1.12亿元、1.98亿元、1.31亿元及3.16亿元,年复合增长率为110.05%;

净利润分别约为美元0.40亿元、0.96亿元、1.74亿元、1.17亿元及2.66亿元,年复合增长率为109.04%;

毛利率分别约为25.92%、24.01%、29.16%、27.16%及46.27%;

净利率分别约为22.97%、20.59%、25.60%、24.33%及38.99%。

过去三年公司收入、毛利及净利均保持翻倍式的复合年增长率,毛利率、净利率均稳定保持在20%以上;2024年前三季度公司收入增速超40%,已超去年全年收入;毛利及净利增速则更快,均超125%,毛利率、净利率分别升至46.27%、38.99%。公司于2021年5月开始氧化铝商业化生产,2022年实现全年生产,2023年二期氧化铝项目全年运作。

2024年前9个月,公司经营现金流达2.52亿美元,截至2024年9月30日,账上现金4.39亿美元,存货0.93亿美元,贸易应收0.46亿美元,无计息贷款。

南山铝业表示,通过本次分拆,有利于双方专注于各自的市场领域并突出主业,进一步增强独立性,对公司的长远发展具有重要意义。

分拆上市后,子公司南山铝业国际可直接从香港资本市场获得股权或债务融资,以应对现有及未来业务扩张的资金需求。这有助于其进一步深耕印尼及周边市场业务,持续开拓印尼铝土矿资源优势,通过提升在东南亚区域的影响力以更好地践行“一带一路”建设。

对于母公司,拆分完成后,南山铝业将进一步重点提升高端产品市场占比,持续优化布局,进一步提高自主研发能力,并更深入的发挥自身全产业链优势。同时,伴随着子公司综合竞争力增强,也有利于南山铝业充分利用资本市场,进一步提升公司的国际知名度和国际社会影响力,巩固公司行业领先地位。

有部分投资者询问,子公司的分拆是否意味着公司优质资产外流?公告显示,本次分拆上市后,南山铝业仍将维持对南山铝业国际的控制权,南山铝业国际仍为上市公司合并报表范围内的子公司,南山铝业国际的经营业绩将同步反映至上市公司的整体业绩。南山铝业国际具备独立融资能力,更有利于其深耕主业,有助于提升A股上市公司未来整体盈利能力。

业内人士分析,上市公司分拆,是资本市场优化资源配置的重要手段,有利于公司理顺业务架构、拓宽融资渠道、获得合理估值。通过分拆,南山铝业子公司借助香港资本市场对拟分拆资产的治理结构进行改善,进而提升拟分拆资产的经营业绩,使公司优质资产价值在资本市场得以充分、合理的体现。

基石投资者:

基石投资者有4家,认购占比36.46%,

此次招股,Glencore International AG、香港拓威贸易有限公司、瑞中国际工业设备(香港)有限公司、PT. Indika Energy Tbk.等众多基石投资者为其站台,也透露出了资本对南山铝业国际行业地位的认可。

共有15家承销商。

保荐人历史业绩:

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

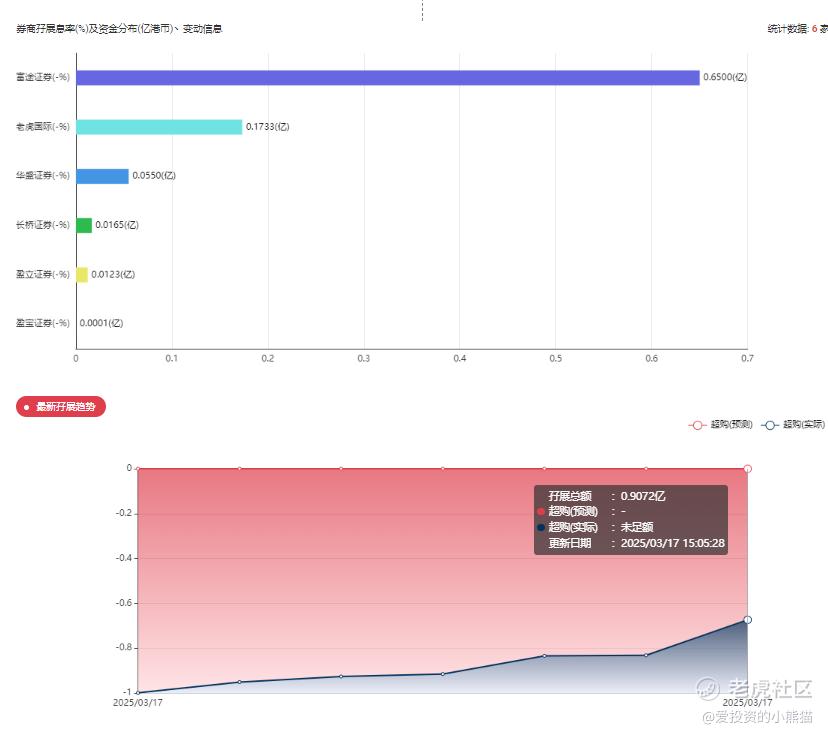

目前展现的孖展未足额

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照30000人来参与预估一下,一手中签率84%。

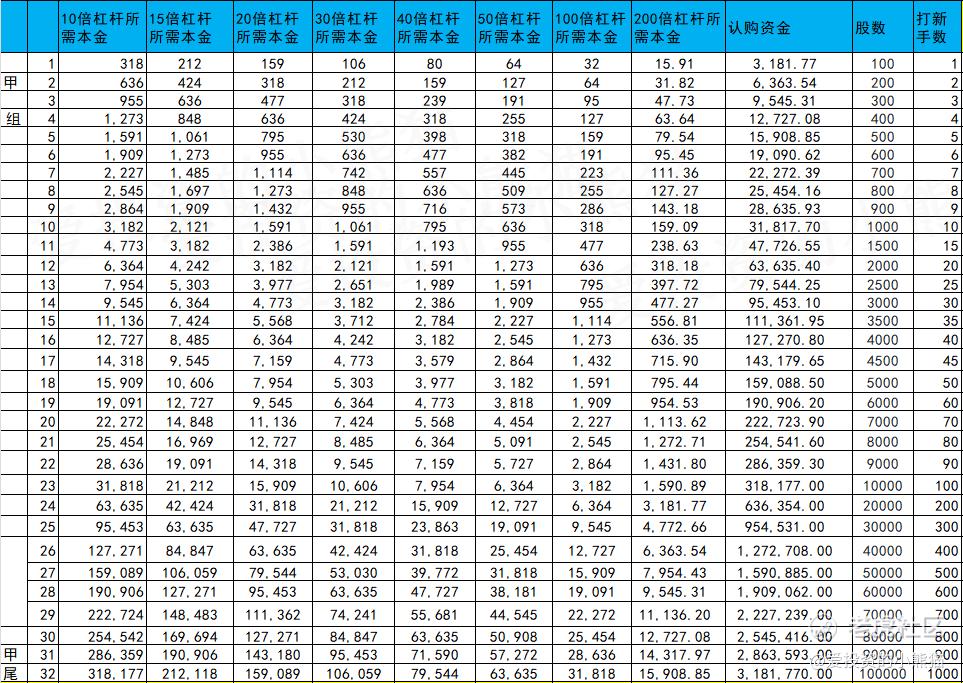

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金637万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数29.05港元计算,公开的上市所有开支总额约为1.33亿港元,募资额约25.63亿港元,占比约5.18%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

南山铝业主要从事铝及铝合金制品开发、生产、加工、销售业务,自成立以来已深耕铝行业二十载,目前已成为全球唯一同地区拥有包含热电-氧化铝-电解铝-熔铸-铝型材/冷轧、热轧、箔轧、废铝回收(再生利用)在内的完备铝产业链的高端铝加工企业,也是国内A股市场认证速度最快、认证厂家最多、认证型号最全的铝制轻量化汽车板材供货商和国内唯一一家同时为波音、空客、中商飞等全球知名主机厂提供航材的企业。光看财务指标这些经历毛利那些都还挺高的,还是个赚钱的企业,公司业绩也都走得很稳,基本面还行。

主要就是这是从a股分拆出来的,上限价值也取决于a股那边估值的情况,所以无论折价或者溢价的空间也不太可能脱离很远,属于是a股回归h股上市,这种票一般想象空间不大。

这个票的 集资额:23.47亿港元-27.79亿港元,总市值 156.47亿港元-185.29亿港元,实话说这个集资额挺多的,跟上次赤峰黄金差不多,赤峰黄金上市到现在也都没怎么破发,那保发行的意图是很明显,大概率这一次a h股跟这个应该也差不多吧。

不过唯一诟病的就是这个华泰,以往大家经常说华泰保荐的不行,然后又拿出布鲁克举的反例。其实作为稳价人跟保荐人是不太一样的,保荐人的角色大盘股里面一般会有好几个,有些项目混一个次保荐,跟着主保荐人这边吃点肉也是可能的,布鲁克算是拯救了华泰保荐的口碑。

但是稳价人一般是只有一个,也就是大家经常说的绿鞋护盘人。这票又是华泰稳价的项目,最近华泰独家保荐的以往是都不咋地跌多涨少,这次不知道会怎么表现,正常来讲这种票保个发行稳住绿鞋就好了,应该不至于出什么幺蛾子吧,这种票要是稳价都稳不住稳崩掉了,那以后真不用口碑了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-03-18感觉南铝不值得打点赞举报