GTC大会看什么?这是小摩给出的要点

在近期市场连续下挫后,英伟达的GTC大会被寄予厚望。从历史上来看,过去8次GTC大会期有7次股价上涨,做多胜率很高。那么,本次GTC大会有哪些要点呢?能提振AI情绪吗?以下是小摩的分析:

Blackwell Ultra(B300)规格超预期,供应链映射清晰。

性能升级:

制程与设计:基于TSMC N4P工艺,逻辑芯片与B200同源,HBM3e容量提升至288GB(4x/8x 12hi堆叠),FP4算力较B200+50%。

功耗与散热:TDP 1.4kW,液冷方案升级(冷板/UQD设计迭代),电源系统需配套BBU/超级电容(Delta、AES直接受益)。

系统架构变革:

重回OAM+UBB结构,单板集成4 GPU模块+2 Grace CPU(Cordelia设计),ODM代工份额向纬创等集中。

ConnectX8 800G网卡、HMC/DC-SCM可选集成,利好网络设备及接口供应商。

供应链受益标的:

核心受益:SK海力士(HBM3e独家供应,单芯片HBM用量+50%)、台达电(电源/超级电容)、AVC/奇𬭎(液冷方案)。

次核心受益:鸿腾精密/Lotes(GPU插槽)、纬创(OAM/UBB代工)、Fositek(UQD设计)。

Rubin平台前瞻——2026年HBM4+1.6T网络迭代启动。

技术路径:

GPU:TSMC N3P双逻辑芯片,HBM4容量384GB(较B300+33%),TDP升至1.8kW,散热/电源需求再升级。

CPU:Vera ARM芯片转向N3制程+2.5D封装,封装复杂度提升(日月光/Amkor潜在受益)。

系统架构:1.6T网络(Connect X9)、NVL144/NVL288机架结构,高密度算力推动光模块/交换机需求。

量产节奏:

2025年底风险量产,2026Q2起规模出货,ODM/液冷/电源厂商订单能见度有望在2025H2上修。

重点覆盖标的:

HBM:SK海力士(增持);

散热/电源:台达电(超配)、奇𬭎(增持);

ODM/封装:纬创(中性)、日月光(超配);

网络设备:Arista/旭创(产业链映射)。

GTC能否扭转AI情绪?小摩分析师鉴于对2025年数据中心AI支出见顶的担忧、对GPUVS.ASIC的担忧以及最近的CoWoS订单削减担忧,总体而言AI情绪继续看跌。我们相信,GTC应该有助于恢复对AI股票的某些积极情绪,同时改善下游食品链中Blackwell系统的供应情况。关于2026年AI数据中心资本支出增长的担忧可能需要更多时间才能缓解,但Deepseek之后对AI资本支出下滑的担忧尚未真正成为现实。我们相信在持续的美国CSP资本支出增长、中国CSP的增量资本支出增加以及企业AI采用率上升的推动下,2026年应会继续推动健康增长。

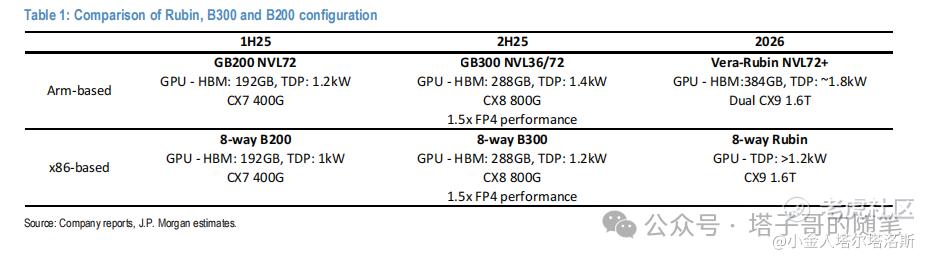

关于GB200,GB300和Rubin系列的对比,这是小摩给出的列表:

不过笔者认为,尽管英伟达最近股价下挫较多,但市场的预期似乎越跌越高,越是底部反而越需要好的大力丸刺激......目前来看,GTC大会很难给出特别超预期的利好,如果再像CES一样部分不及预期,可能会加速英伟达和美股大盘下行。现在对于美股来说,特朗普恢复正常,确认经济软着陆才是头等大事。

小摩研报原文已上传至社群内,此外还更新了最近美股,黄金,国债以及恒生科技的分析展望;爆火的蜜雪冰城,老铺黄金,泡泡玛特的分析和讨论也写在了里面,欢迎扫码进入。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 $英伟达(NVDA)$

修改于 2025-03-17 14:17

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。