错过暴涨46%的QBTS,还有RGTI

美股 QBTS 量子计算公司周五继续暴涨46%,到10美元大关,原因是公司前天12日宣布,其退火量子计算机在解决复杂磁性材料模拟问题时,性能超越了世界上最强大的传统超级计算机之一,标志着量子计算在现实世界问题上的巨大突破。

自我上次在 2024 年 1 月量子泡沫破裂期间分析 Rigetti Computing, Inc.(NASDAQ: RGTI)以来,该股价格已下跌近 10%,且波动剧烈。在当时的分析中,我持看空观点,并在该股交易于约 $19 时开始关注它。如今,股价有所回落,我重新分析了该公司,并认为短期内存在看涨的回报潜力。

然而,这仍然是一个高风险投资。它并不是我最喜欢的量子计算公司,如果你要买入,我建议最多只占投资组合的 1%。此外,我认为所有投资者都应该根据风险承受能力,持有20%-30% 的现金等价物,以应对衰退风险和当前的地缘政治担忧(包括台湾问题),这些因素可能引发市场严重崩盘。

运营分析

Rigetti 主要专注于超导量子比特(superconducting qubit)量子处理器,其技术路径与 IBM(IBM) 和 谷歌(GOOGL, GOOG) 类似。这使得其面临强大的竞争压力。长期来看,Rigetti 计划推出336 量子比特的“Lyra”系统,但目前 IBM 远远领先,已经展示了433 量子比特的“Osprey”系统。IonQ(IONQ) 作为另一家年轻的量子计算公司,其量子比特相干时间更长,从而降低了误差率,使其在技术上优于 Rigetti。

然而,Rigetti 具有潜在的技术差异化优势,其多芯片扩展方法(multi-chip scaling approach) 可以将较小的芯片连接成一个完整的系统。这种方法有望克服制造良率的限制,并实现数百个量子比特的扩展。此外,Rigetti 运营着 “Fab-1”,这是首批专门用于量子芯片制造的设施之一,使其能够内部制造芯片,进而实现规模经济。相比之下,IBM 和谷歌拥有自己的内部晶圆厂,而 IonQ 及其他初创公司通常依赖外部代工厂,因此,Rigetti 的这一能力可能成为其在新兴量子市场中的长期竞争优势。

目前,IBM 和 IonQ 已经在提供云端量子计算访问服务,而 Rigetti 还在提供现场量子实验室(on-site quantum labs),这可能在未来推动市场整合。

然而,需要明确的是,Rigetti 的系统尚未在任何现实世界问题上实现“量子优势”。谷歌已经展示了一次人为设定的量子霸权实验,而 IonQ 也在其机器上运行了高度复杂的算法。Rigetti 仍需向市场证明自己的能力,并找到属于自己的利基市场。但随着量子计算行业的逐步发展,竞争压力会越来越大,而 Rigetti 目前仍然落后于行业领导者(包括 IonQ),从运营角度来看,其股票仍属于高风险投资。

基本面分析

Rigetti 财务表现

• 2023 财年:收入 $1,200 万

• 2024 财年:收入 下降至 $1,080 万(同比下降 10%)

• 2024 Q4 收入同比下降 32%

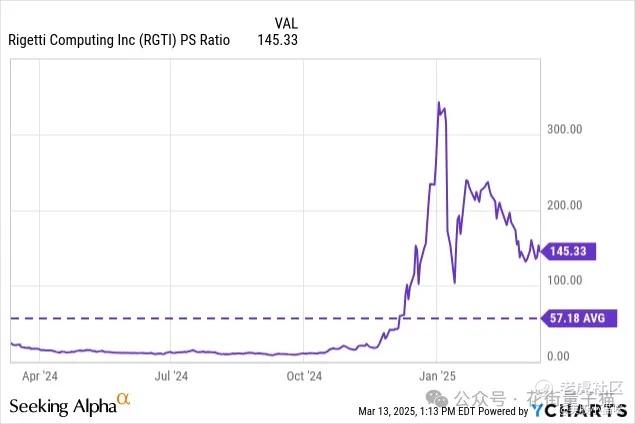

这表明量子计算仍然主要处于研究阶段,市场对 Rigetti 股票的定价主要基于投机性未来预期,而不是当前业绩。其市销率(P/S)为 153,这意味着投资者承担了极高的风险。作为对比,IonQ 的收入更高且增长加速:

• 2023 财年收入 $2,200 万

• 2024 财年收入 $4,310 万(接近 Rigetti 的 4 倍)

目前,Rigetti 仍处于**“前商业化研发阶段”,导致其严重亏损**。虽然这对于早期科技公司来说是可预期的,但我们仍然需要详细审视其财务状况:

• 2024 财年运营亏损:$6,850 万(2023 年为 $7,130 万)

• 2024 财年 R&D 支出:$4,980 万(约为收入的 4.6 倍)

• 2024 财年 SG&A 费用:$2,450 万(同比减少 12%,显示一定成本控制能力)

核心问题是,公司的运营费用约为其收入的 7 倍,亏损将继续至少三年。2024 年的现金消耗(Burn Rate)约为 $6,000 万,目前现金储备约**$1.9 亿**,这意味着如果现金流出不变,Rigetti 还能维持 3 年 的运营。

公司在 2024 年清偿了所有财务债务,但仍有 $1.58 亿的非现金负债(主要来自 SPAC 合并)。2024 年,公司通过股权融资,使流通股从 1.32 亿股增加至 1.85 亿股,未来可能继续稀释股东权益。

估值分析

• 当前股价:$8.50(2024 年 1 月最高点 $19)

• 市销率(P/S):153(IonQ 为 108)

• 账面价值比(Price-to-Book):20(比行业中位数高 535%)

• 未来营收增长预期:行业中位数的 455%

• 未来 P/S 预期:行业中位数的 6,775%

Rigetti 的高估值主要是由于量子计算公司的稀缺性,但如果公司面临运营挫折,股价可能剧烈波动。即使是高风险投资组合,也不应将该股的持仓超过 2%。

未来股价预测(基于 2026 年估值)

• 2026 年营收:$3,000 万、$3,500 万 或 $4,000 万

• P/S 估值倍数:50、87.5 或 125

• 总股本:2.5 亿、2.25 亿 或 2 亿股

• 对应股价预测:$6、$13.50 或 $25

RGTI 1-Week Sentiment Charts – Oliver Rodzianko

Chart – Data by YCharts

目前股价 $8.50,即使在基础情境下,仍有 +60% 的上涨空间。

宏观风险保护

全球经济的不确定性,尤其是特朗普政府的关税政策和国际贸易竞争,可能导致市场进入衰退。因此,我建议持有 20-30% 现金或投资级债券,以防范系统性下跌风险,并在严重崩盘时抄底被低估的优质股票。

结论

Rigetti 是一个极高风险的量子计算投资标的,如果竞争力下降或收入增长停滞,股价可能大幅下跌。然而,量子计算行业仍有长期增长前景,因此,我给予其适度买入评级,但建议投资者最多分配 1% 的投资组合。个人而言,我不会买入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 秘密你·2025-03-15RGTI 已跟广达合作,若NVDA再进来就飞天惹点赞举报

- 养生枸杞哥·2025-03-15量子计算太不稳定了,风险真心大点赞举报

- 华庭月舞·2025-03-17阅点赞举报

- 东张希望·2025-03-17阅点赞举报

- Lydia758·2025-03-16阅点赞举报

- 华庭月舞·2025-03-16感谢点赞举报

- 东张希望·2025-03-16已学点赞举报