盛传的海湖庄园协议,对美股影响多大?

近期在诸如Bloomberg等国际新闻上,可以看到不少有关海湖庄园协议的报道(Mar-a-Lago Accord),也有读者提问这到底是个什么,对资产价格有什么影响。不过,目前特朗普政府并没有官宣的确存在这样一个“全球大协议“,就连协议的名字,也是分析师根据特朗普的宅邸名字海湖庄园,模仿广场协议起的。

尽管如此,由于目前盛传的协议内容过于有趣,而且其思想纲领与这几个月川普班子的所作所为非常契合,所以本期文章我们就为大家简要介绍一下这些“假设性条款”和协议的潜在影响。

让我们上点科技,把网上所有相关文章输入ChatGPT后,大模型是这样总结的:

“海湖庄园协议(Mar-a-Lago Accord)” 是一个假设性的经济协议,旨在通过改变美国的债务管理和贸易政策,故意削弱美元的强势地位。这个协议的核心思想是通过一系列措施,包括货币政策的调整和债务重组,来应对长期存在的经济不平衡,尤其是美元的过度高估,协议的主要内容:

-

债务重组: 协议建议美国政府可能会通过财政部将一部分现有的外国持有的美国国债交换为长期零息债券,这些债券的到期时间长达100年。作为交换,外国盟友将需要购买这些百年期债券,或者在军事或经济上对美国做出其他承诺。拒绝参与的国家可能会面临失去美国的安全保障,或者遭遇经济制裁如关税。

-

削弱美元: 协议的另一个目标是通过降低美国利率和财政赤字来削弱美元的强势。这样做的原因是,强势美元使得美国的出口竞争力受限,同时导致资本流入美国的债务市场,进一步推高美元的价值。通过弱化美元,可以使美国的商品在国际市场上变得更具竞争力。

-

解决美元高估问题: 协议的设计意图是通过干预外汇市场和采取一系列经济手段来减轻美元过度高估的影响。美元的强势导致了美国的制造业和出口商的竞争力下降,因此,通过推动其他国家购买长期债务来减少外部压力,并为美国带来经济利益。

可以和以上内容相印证的是近期贝森特财长的密集发言:2月25日,美国财长他表示,其政策目标是减少支出,同时放宽货币政策。有一新闻细节非常值得注意,2月20日,他又表示,“我每周都和美联储主席鲍威尔吃早餐,昨天看见他了。”这就意味着,本届特朗普政府的财政货币协调力度也不会很小。不过,这里有一点需要和读者解释,那就是2月7日的发言“强势美元政策在特朗普治下完全没有改变。”——我们的直觉是,或许特朗普心中的美元强势与否,标准和市场并不一样。

综合以上种种信息,似乎可以确定的是,川普这位新财长的心目中一直到中期选举之前的美国政策组合就是“紧财政,宽货币,国际上四处要钱”。而为了实现这个目标,具体的手段可以是威逼利诱其他国家交钱(包括但不限于关税、军费、投资)或者买入无息债券,也可以是给政府瘦身裁员。

所以,无论是真的签订一个媒体盛传的海湖庄园协议(Mar-a-Lago Accord)还是特朗普在社交媒体上搞出了什么大新闻,我们现在似乎基本上清楚,除了向家族或其支持者定点输送利益的部分,主要政策在经济上都是围绕以上方针。

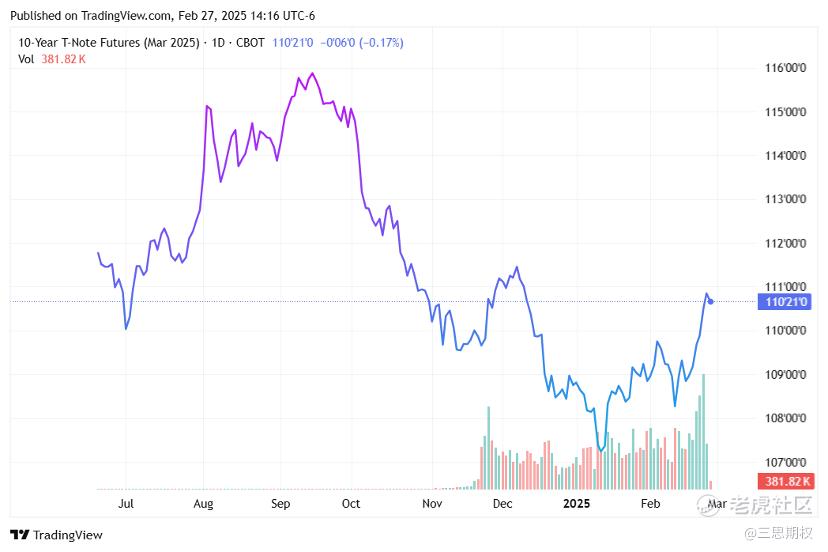

直觉上来看,协议的具体内容比如强迫其他国家接受零息债券,加上财政政策紧缩造成的通缩效应和特朗普心心念念的“长期美债收益率下行”(货币宽松)的确会造成美元弱势。在一月之后,市场已经开始布局这个交易,美国10年期国债期货价格已经大幅反弹(即长期利率的下行)。

图:美国10年期国债期货价格

单看弱势美元这一点,其实对美股来说并不算好消息。历史上,美国股票在美元强势时表现优异,而在美元弱势时则一言难尽。这是反直觉的,因为标准普尔500指数几乎30%的收入来源于海外,按理说,弱势货币会提升公司利润。然而,这一效应被资金流动所抵消。在一个全球总需求过低、美元强势的世界里,资金流向“增长”型公司,这些公司主导着美国的股指。

因此,美元与标准普尔500指数的增长/价值比率之间存在稳固的相关性。这也很好地解释了为什么自2011年美元开始反弹以来,美国股票大幅跑赢国际同行,尤其是新兴市场。与2002-2008年美元疲软时期的新兴市场牛市对比,简直是天壤之别。

图:2011~2025年美股各个板块相对表现,在这轮强美元周期中,美国消费与科技板块表现最好,而与商品相关的板块表现最差。而美国消费与科技板块又是美股股指中占比最大的成分,直接影响了美股大盘的走势。

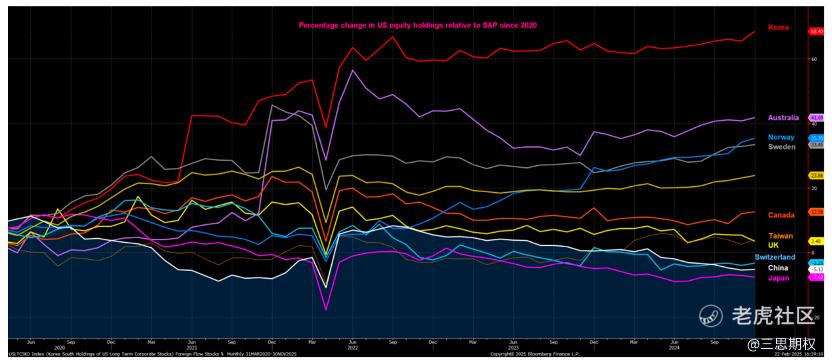

这表明,如果特朗普和贝森特财长们削弱美元可能会加大美股的震荡。目前美国MSCI与全球MSCI(包括其他23个发达市场)的差距是过去55年里从均值偏离的4.5个标准差,前所未有。因此,风险和机遇在于,如果德国或者日本投资者看到他们投资的美国股票在欧元或日元计价下表现不佳,他们可能会开始卖出,并将美股的收益汇回本国。

因此,我们建议关注瑞典与挪威克朗、澳元、日元,尤其是韩元,因为这些国家自2020年以来美国股票持有量增长最大。毕竟,仅韩国零售投资者(散户)就拥有超过1000亿美元的美国股票。

图:国际投资者对美股的敞口排名

就美股内部而言,如果美元出现了长期弱势的情况,那么美股或也将出现轮动。这是因为,在美元强势的环境下,美国股票相对于其他海外股票(尤其是科技股)表现优异,而美股中整个与商品相关的股票在过去14年里产生了负的回报。回顾2002-2008年,如果历史重演,那么美元疲软或则预示着一场庞大的行业轮动在美股开展。

图:2002-2008年美股各个板块相对表现,在那轮弱美元周期中,与商品相关的板块表现最好,而美国消费与金融板块表现最差,科技板块则只有温和的上涨。

这里有两种可能。第一是温和的行业轮动,即美国股票特别是先前强势的AI科技股在被其他板块超越时保持不变或缓慢上涨。第二是暴风骤雨般的在暴跌中开始轮动,触发VaR冲击。

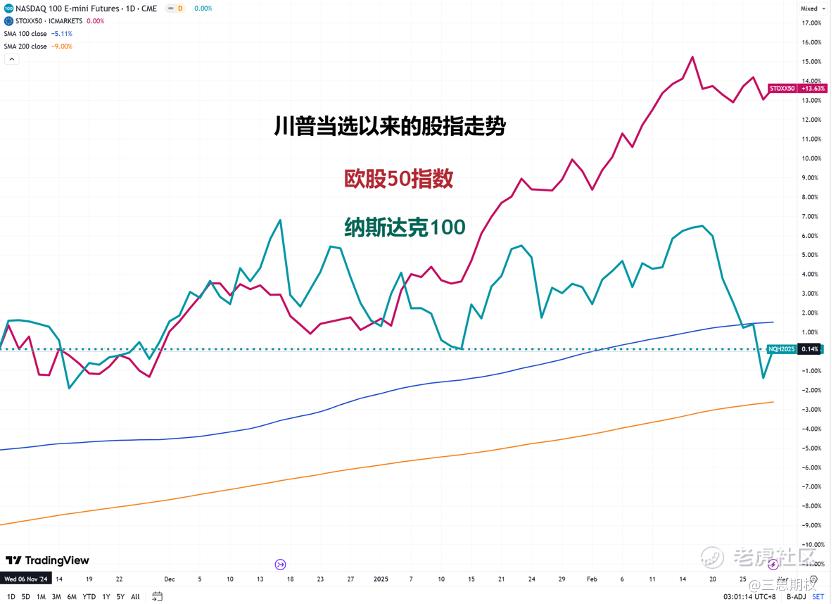

如今,在一系列幺蛾子的推动下,纳指期货跌破了100日的均线,正在迈向200日均线支撑位。相比之下,欧洲股市却在反弹之后维持在高位。现在,我们只能期待声称“每周都和美联储主席鲍威尔吃早餐”美国财长贝森特,能找到法子贯彻“紧财政,宽货币,国际上四处搞钱”的思路,通过适时放宽货币来支撑美股反弹。

图:自川普当选以来,纳指与欧股走势出现了少见的强弱逆转

但是,难道贝森特财长就没有想过弱美元带来的通胀和股市震荡吗?我们的猜想是,川普班子准备的似乎是国际协调,包括但不限于对盟友胁迫和与对手谈价,使得资金稳定、油价下跌,从而压低通胀和利率,控制股市波动。

在2002-2008年美元下跌期间,贵金属和外国股票表现优异。当时油价上涨推动了通货膨胀和债券收益率的上升,压低了标准普尔的表现。

与之对照的是,在广场协议期间美元也同样贬值,海外股票再次成为最佳交易,但标普指数出现了很不错的回报,超越了金银。那时,尽管美元走软,沙特对非欧佩克生产国的价格战推动油价下跌,削弱了通胀预期,并减少了高利率对股票市盈率的压力。当年里根总统确实与沙特王国有着紧密的联系,相似的历史是,特朗普总统也有类似的联系,比如,最近沙特承诺在美国投资6000亿美元。因此,我们不排除川普会通过胡萝卜加大棒把盟国拉上,帮助实现财长贝森特的计划。

问题是,这一切的代价是什么?回顾历史,1932年英国决定将第一次世界大战战争债券的票息从5%降低到3.5%,然后两年后停止支付债务。当时,后果似乎微不足道,时任财政大臣内维尔·张伯伦曾指出:“没有狗在吠。”然而,当时美国是主要债券持有国。违约使美英关系恶化几十年,强化了美国的孤立主义情绪,推迟了罗斯福政府在二战前向英国提供财政援助的能力。

现在的根本问题是,即使美国的盟友甘愿或是被迫的接受了特朗普的一揽子协议,这也会削弱国际社会对储备货币和美国国债的长期信心,推动主权资金流向其他资产。

总之,最近盛传的“马阿拉歌协议”虽然八字没一撇,但是我们可以从这个角度结合其他公开新闻慢慢摸索出特朗普政府的思路,虽然他们的语言浮夸,行动张力极大,但其行为逻辑并不是完全无迹可循。在纷繁的交易世界中,能把握住哪怕一丝确定性,已经是很大的幸运了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-03-06川普有可能是计划先造成一波回调,但是搞无息100年债券是不是有点太狠了[捂脸]点赞举报

- 抹茶味抹布·2025-03-06有点意思啊!💰💰点赞举报

- 尖沙咀啵嘴·2025-03-07都是棋子啊点赞举报