Sea Q4逆势大涨:电商主导盈利改善引市场长期乐观!

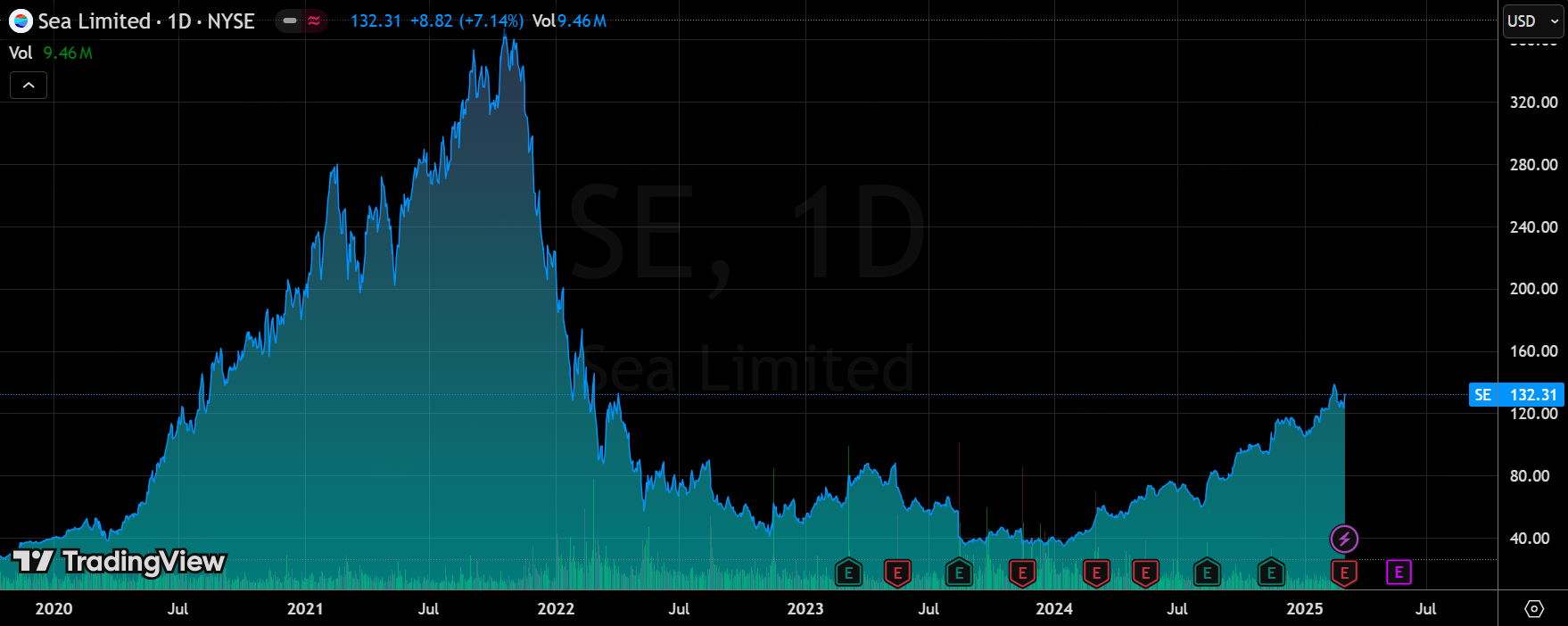

$Sea Ltd(SE)$ 公布了Q4财报后整体逆势收账7%,市场对本季度电商表现感到乐观,SE股价从去年初低点近乎翻两倍。

业绩和市场反馈

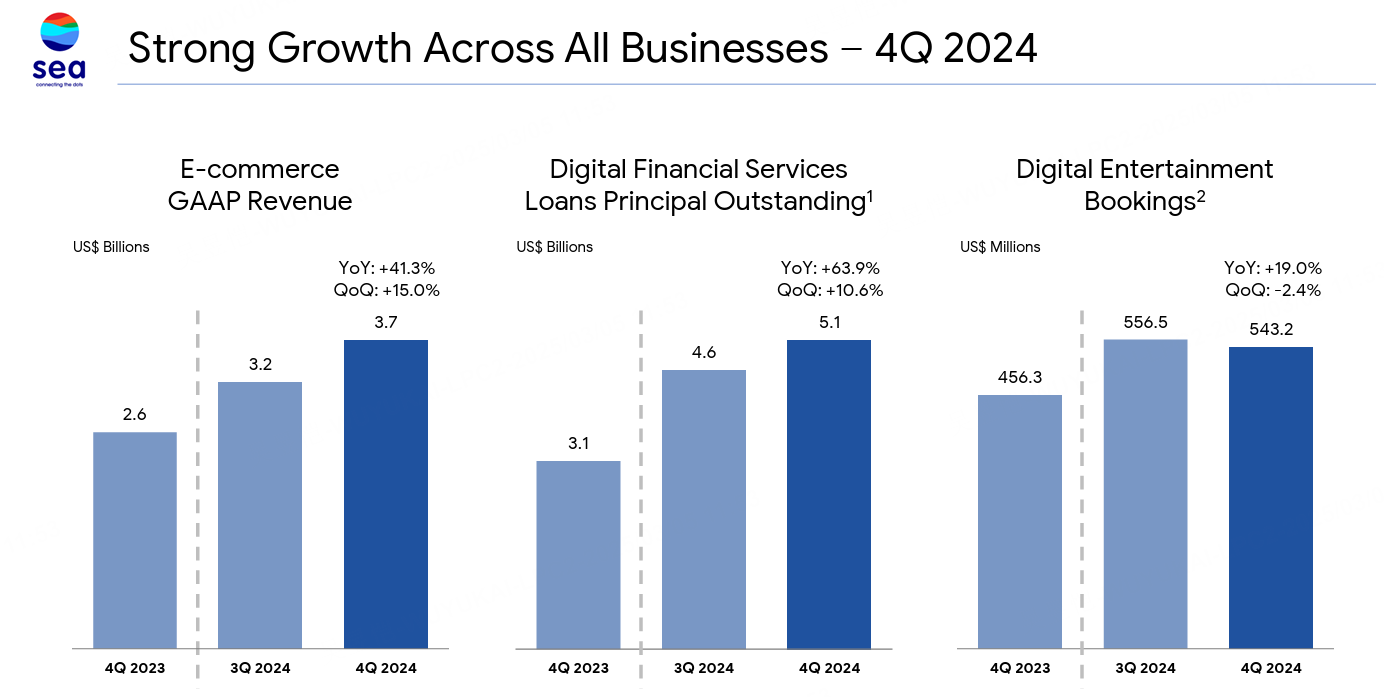

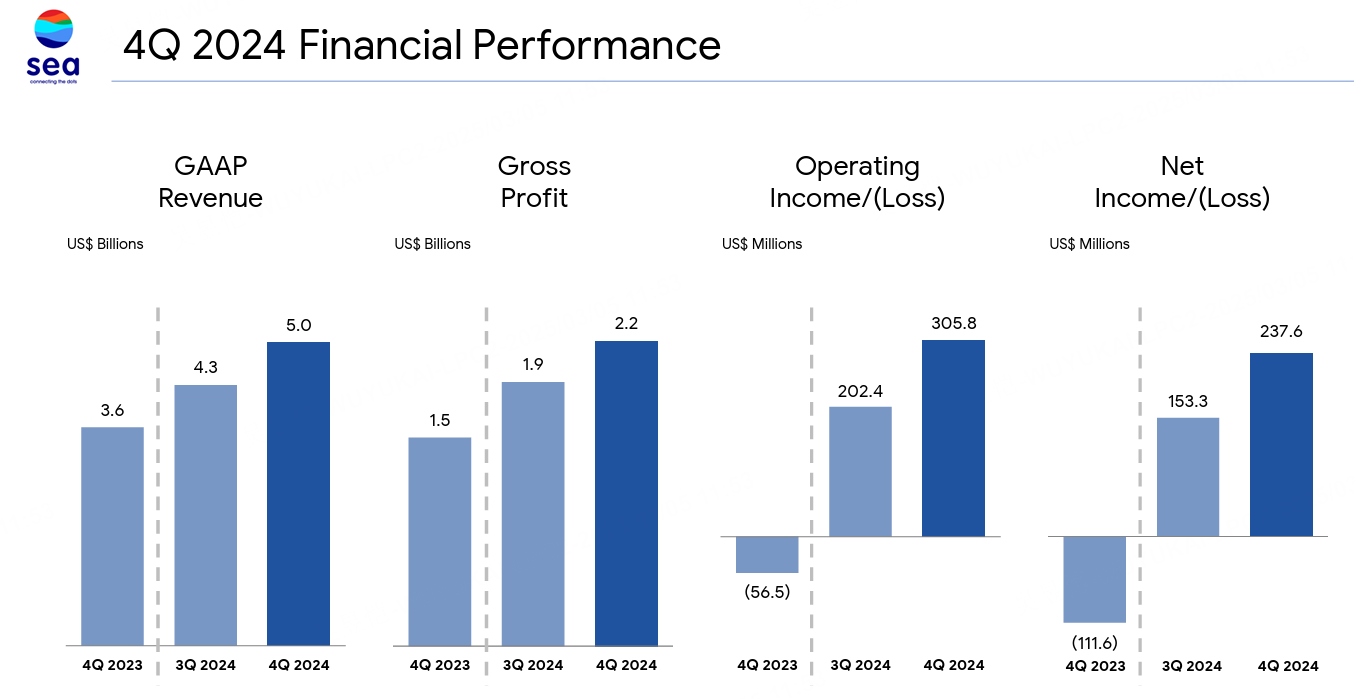

Sea Limited(SE)2024年四季度营收达$5.0B(+36.9% yoy),显著超出市场预期的$4.65B。GAAP净利润为$237.6M,去年同期为亏损$111.6M,首次实现全年盈利$447.8M(vs 2023年$162.7M)。分业务看:

电商(Shopee):GMV突破$100B(+28% yoy),重点是亚洲及巴西市场Adj EBITDA转正;

数字金融:贷款规模同比增长60%至$5B,但底层贷款增速略低于预期,费用超支拖累利润增长;

数字娱乐(Garena):预订量同比增34%,但用户数与人均付费额双降,生态活跃度减弱。

市场反应:财报发布后股价盘前一度大涨,但受游戏及金融业务隐忧影响,盘后涨幅收窄至6.35%。2024年全年股价累计涨幅达135.57%,反映市场对电商主导的盈利改善持长期乐观。

投资要点

电商:增长引擎持续发力,但竞争压力隐现

Shopee GMV首次突破千亿美元里程碑,核心市场(东南亚、巴西)渗透率提升驱动营收增长,但货币化率提升空间受限于区域低价策略;

调整后EBITDA转正主要源于规模效应下的履约费用优化,但用户获取成本(CAC)同比上升,需关注新兴市场(如拉美)的持续投入产出比;

游戏与金融:结构性矛盾凸显

游戏业务:预订量增长主要依赖头部IP(如Free Fire)的变现能力,但MAU同比下降反映用户黏性下滑,需警惕新游青黄不接的风险;

金融业务:贷款规模扩张虽快,但资金成本上升导致净息差收窄(财报未披露具体数据),叠加风控费用超预期,短期利润承压。

业绩指引与分析师关注点

管理层在电话会中强调将优先保障电商市场份额,2025年资本开支预计向物流及AI技术倾斜,可能导致短期利润率波动。

分析师质疑游戏业务的长期增长动能,公司回应将加大跨平台联运及IP衍生开发,但未给出具体用户增长目标。

风险提示:新兴市场通胀可能压制消费需求;游戏用户流失加速或导致2025年预订量增速放缓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·03-05营收太强劲了,远超预期。点赞举报