商誉减值暴雷,巴菲特失算了吗?

#巴菲特之道# 财报季过得差不多了,以为平平淡淡不再会有太大意外,没想到卡夫亨氏$(KHC)$今早给市场一颗雷——第四季度EPS和营收双双不及预期,同时公布150亿美元的商誉减值损失,还收到了SEC的传票。盘后下跌20%!

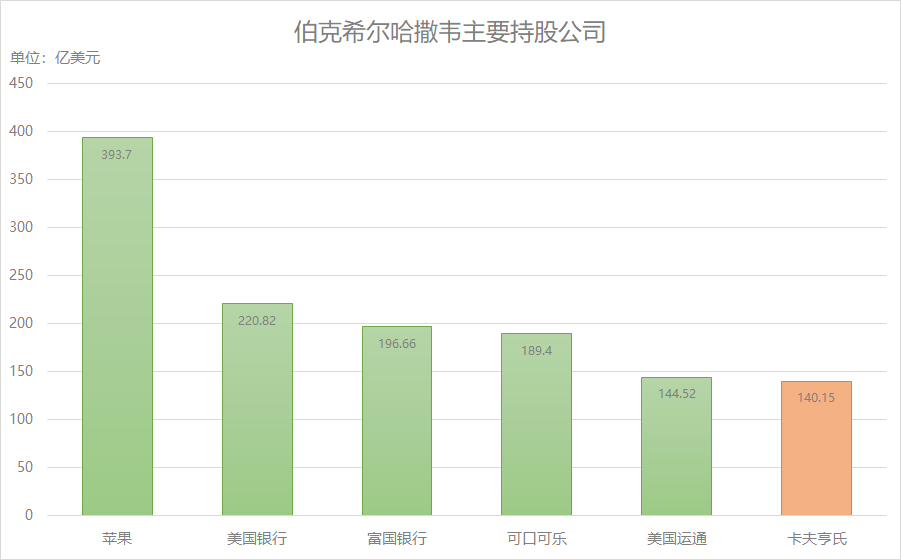

伯克希尔上周刚公布了去年四季度的持仓,卡夫亨氏是其一直倚重的持有超百亿美元的公司,是其第六大重仓股。

巴菲特自己就是一个爱喝可乐、吃冰淇淋等高热量食品的人,自然不会对“健康食物”的竞争太放在心上。卡夫食品也是以高热量食品作为主打,在北美市场的份额一直不上不下。

要说巴菲特在科技股上并无建树,但是在食品行业的每个举动几乎都是成功的,比如对See's Candy和可口可乐的投资。而巴菲特当年也是收购了销量不稳定的See's Candy进行重组管理,将其净利润提高了15倍以上。因此,操作卡夫和亨氏的合并也在当年被众多投资者看好。

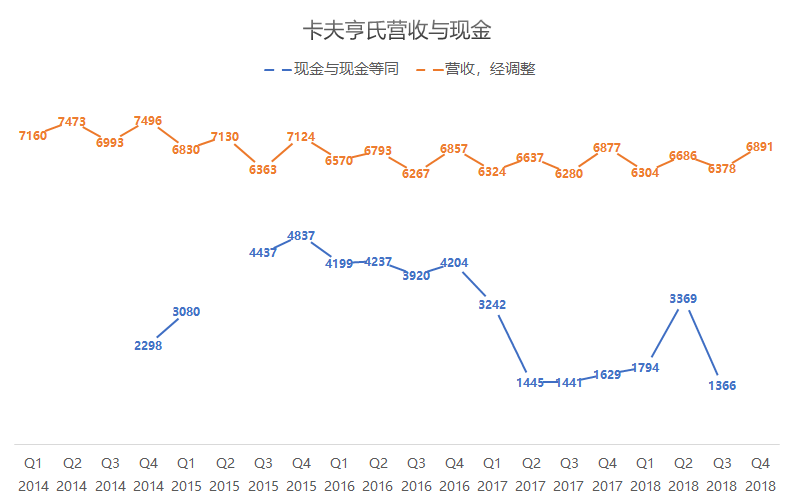

的确,在卡夫亨氏并购的前两年,成本控制取的突破,EPS大幅增长,股息也相应增长,一直高于食品行业平均水平。可是,眼下美国经济火热,消费品市场的变化也越来越快,有机、绿色的健康食品也越来越多地被购买力上升的民众接受。这就很容易导致卡夫亨氏这样的公司业绩不稳定。

而同时,利润降低导致分红减少36%,也是这类公司主要的股东接受不了的。就比如说巴菲特,非常重视分红。要不是他自己是最大的股东,恐怕立马就能撤资。

最后再来说说这次商誉减值的问题,我觉得很微妙。

首先是2018年10月,公司收到了SEC关于采购调查相关的传票,主要是其采购相关的内部控制流程的问题。虽然根据调查结果产生的成本增加并不没有特别大的变化,但是却在同期公布了卡夫商标下的商誉减值,也是非常的巧合。

这不是在说公司财务有问题,美国监管对公司的财务要求非常严,况且公司最大股东还是巴菲特。

但正因为巴菲特是最大股东,也在公司董事会中,他明知道巨额的商誉减值会产生巨大的股东净亏损,必然影响EPS和分红——他最重视的指标,可他还是这么做了,为啥?

一个很有可能的原因是,巴菲特放弃今后一段时间的高分红,可能会有更多的重组并购诞生。

去年,卡夫亨氏一直在零零散散地出售一些业务单元,当然也有收购一些主要业务相关的小公司。并且,他还在积极寻找买家,比如康宝浓汤$(CPB)$,雀巢$(NSRGY)$、联合利华$(UL)$,但都被拒绝了。明明是非常适合并购的季节,买家却不接受,那只有可能是价格没谈拢。换句话说,买家们依然觉得卡夫亨氏有点贵。

因此,这次主动的商誉减值就好比给自己瘦身,希望降维出售。财报后,公司高管表示其现在估值非常有竞争力,也能说明这点。

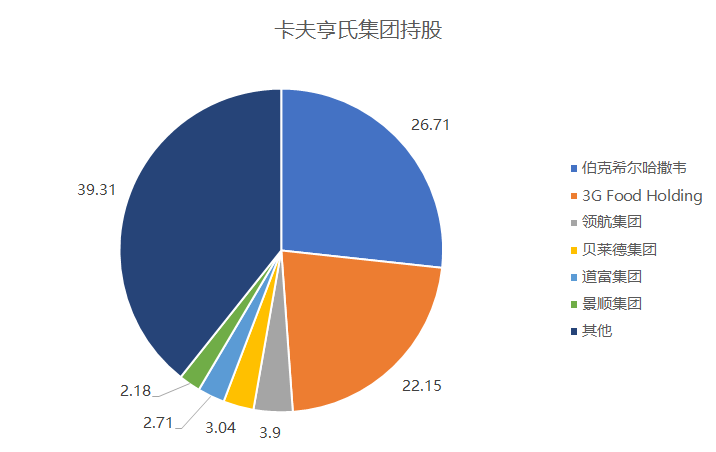

卡夫亨氏的股权相当分散,最大股东巴菲特(伯克希尔)也只持有27%,而当年跟着巴菲特一起组织卡夫与亨氏并购的3G财团卖了很多,目前持有22.15%,是第二大股东。除此之外没有股东持有超过5%。这样分散的股权下,依靠职业经理人的管理,其实没有什么创始人、品牌的死忠粉,无论是股东还是高管都希望公司有更好的出路,而适当的时候出售给其他大企业也是非常合理的选择。

所以,同样是商誉减值暴雷,巴菲特踩的,和广大A股同胞踩的,不是一个雷。

#老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- bullet·2019-02-22听说昨晚哪个put里面有很大的订单,是不是巴菲特的?1举报

- 大鳄鱼索罗·2019-02-22巴菲特要是提前知道消息买一些put的话,或许不一定会亏钱点赞举报

- 波动·2019-02-22没水平,奥利奥是单独独立公司。点赞举报

- 想想为什么而出发·2019-06-30$雀巢(NSRGY)$点赞举报

- 想想为什么而出发·2019-06-30这股为什么买不了点赞举报

- 周啊哈·2019-02-22确实不是一个雷。。点赞举报