游戏广告双丰收,B站Q4财报盈利,中概重估继续进行!

Bilibili在20日公布2024年Q4以及全年财报后,盘前交易中一路上行,大涨超13%,恐怕会进一步引领对中概股的重估。 $哔哩哔哩(BILI)$ $哔哩哔哩-W(09626)$

业绩与市场反馈

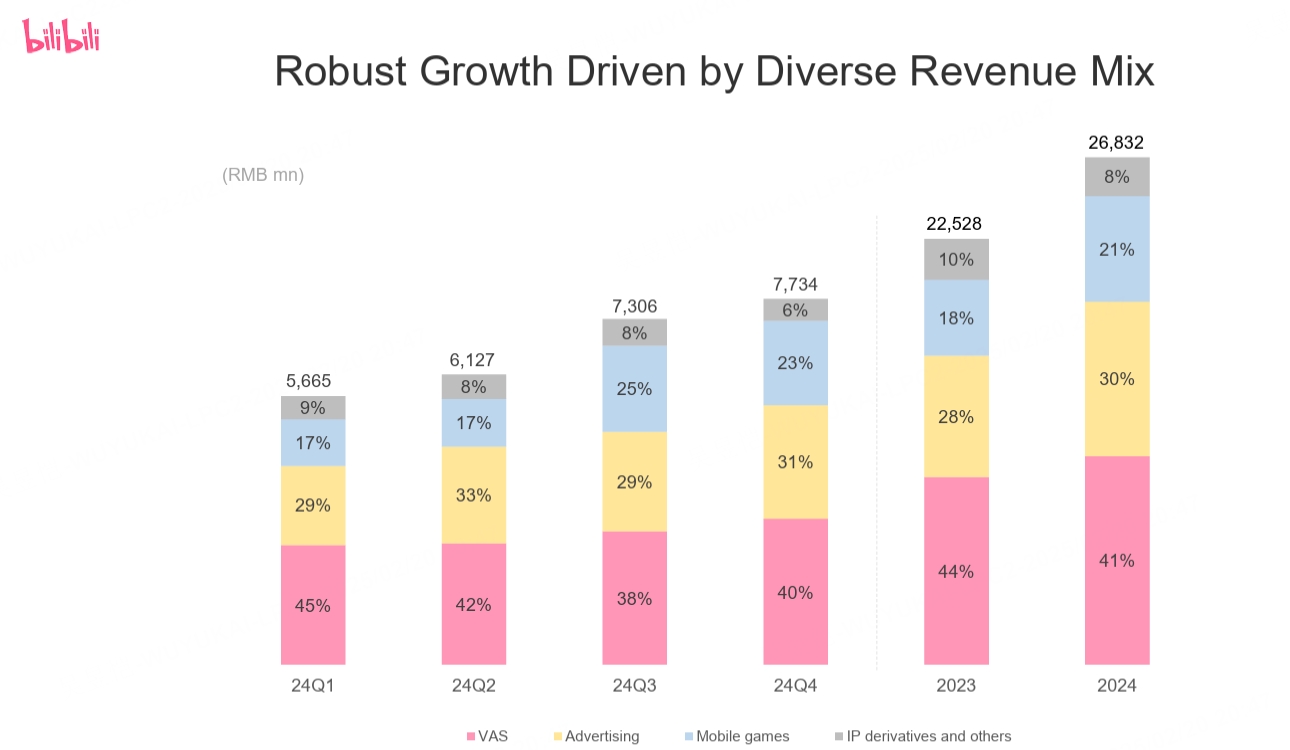

利润端上来看是非常超预期的,两个高利润率的主要分项 游戏(Mobile Games) 和广告(Advertising)的增速分别+79% YoY和+24%YoY,都超过整体收入的+21%,因此对整体利润边际的贡献很大。

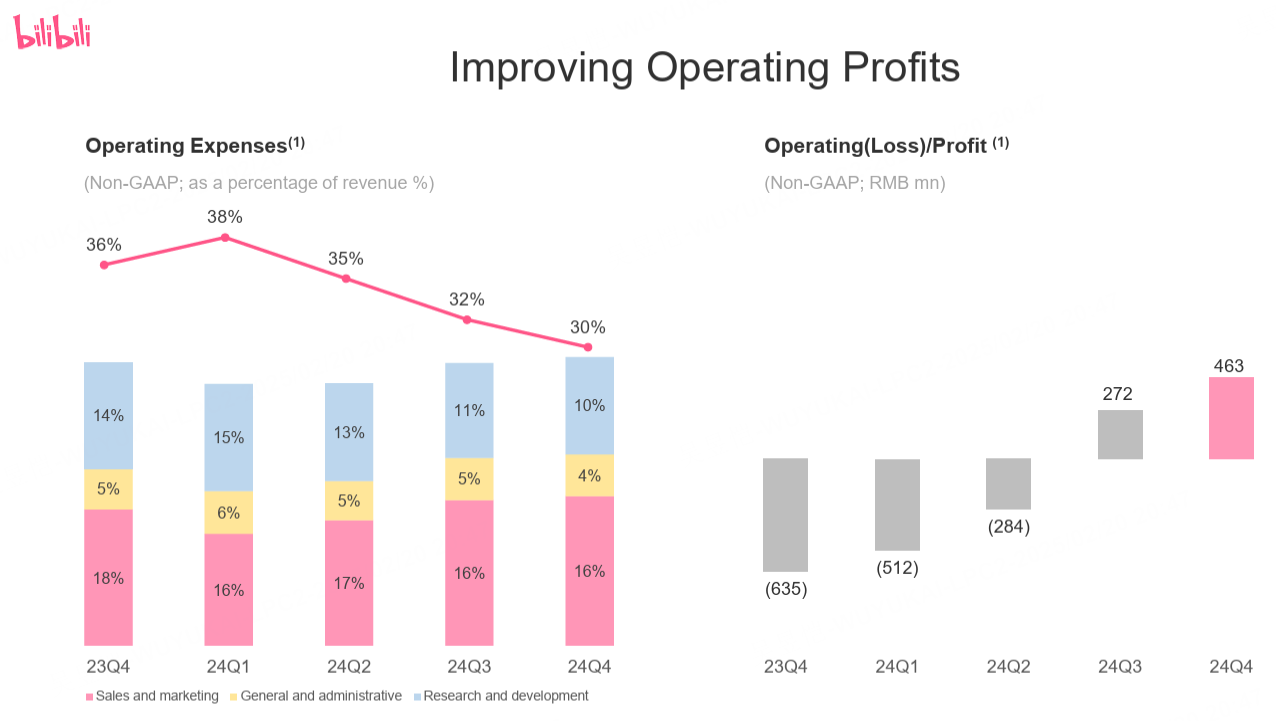

运营利润率首次在GAAP层面实现盈利(运营利润1.26亿元),三大费率方面更严格控制的还是管理费用。这个结果也远超consensus(此前普遍预计2024年全年亏)。

因此全年现金流达到60.15亿元,为历史最佳水平,可以支撑回购及债务优化。

当然,广告和游戏此前市场预期给的很高,因此特点是YoY增速高,但相对consensus的surprise并没有很高;倒是并没有抱太大期望的主页增值服务(VAS)收入 +8%,高于consensus的5-7%,surprise达到2.8%。

对25年的指引也非常明晰,营收 +20%-25%,靠广告+游戏双引擎驱动(广告目标+30%,游戏+50%)。经调整净利润率目标提升至5%-7%(vs 2024的-0.1%),盈利路径看起来也非常有戏:广告加载率提升或者结合AIROI效率;

盘前走势分了几步走,一开始+2%,说明大家对中概的beat还是有顾虑,但随后一路向上拔,可能近期中概的FOMO情绪让交易员更不敢轻易short,所以本次财报有望给B站股价继续添砖加瓦;当然,B站离9月那波的高点仍有距离,就看市场如何定价其2025年预期了。

投资要点

用户与内容生态方面的指标并不强势(受小红书等平台的竞争影响),DAU 1.03亿 (+2.9% YoY) /MAU 3.42亿(+8% YoY),增速放缓,但用户粘性增强(日均使用时长上升至99分钟)

新游戏的发力。Q4移动游戏收入17.98亿元,核心驱动为自研独代SLG《三国:谋定天下》的长线运营,以及海外日本发行的《咒术回战》,会在Q1财报季体现;

广告业务提升明显,增速回归,信息流广告效率提升(算法优化)+品牌广告复苏(美妆、3C品类投放增加),ARPU同比提升18%。不过由于市场此前预期也较为充足,意外程度并不大,只能说是完成目标。

接下来25年的预期才是关键,在YouTube $谷歌(GOOG)$ 、 $Meta Platforms, Inc.(META)$ 等平台的广告效率在AI加持的持续提升的情况下,B站的广告也大有潜力;本身不做贴片广告就浪费了很多机会,现在可以通过AI算法加持,或者增加加载率的情况下提升

利润率提升也会成为海外机构对其价值重估的核心

结构性优化:高毛利业务占比提升(广告+游戏占比达54%,同比+15pct)但游戏可能会受周期的影响,如果没有更多代理的热门游戏可能出现波动;

继续成本控制:

收入分成成本增速(+12% YoY)低于收入增速(+22% YoY),这可能涉及到与内容创作者的分成,这也是老生常谈的问题,是否要做贴片广告提高分成也是争议不断,但目前来看平台没有太大的替代性;

研发开支同比-31%(终止低效游戏项目);销售费用率16%(同比持平),聚焦高ROI游戏推广。

从利润倍数来看,在没有更新25年增长的情况下,EV/EBITDA是16.5倍,也是低于与国内公司平均的18.5倍。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。