美欧俄乌博弈之下,关注欧洲股市的机会

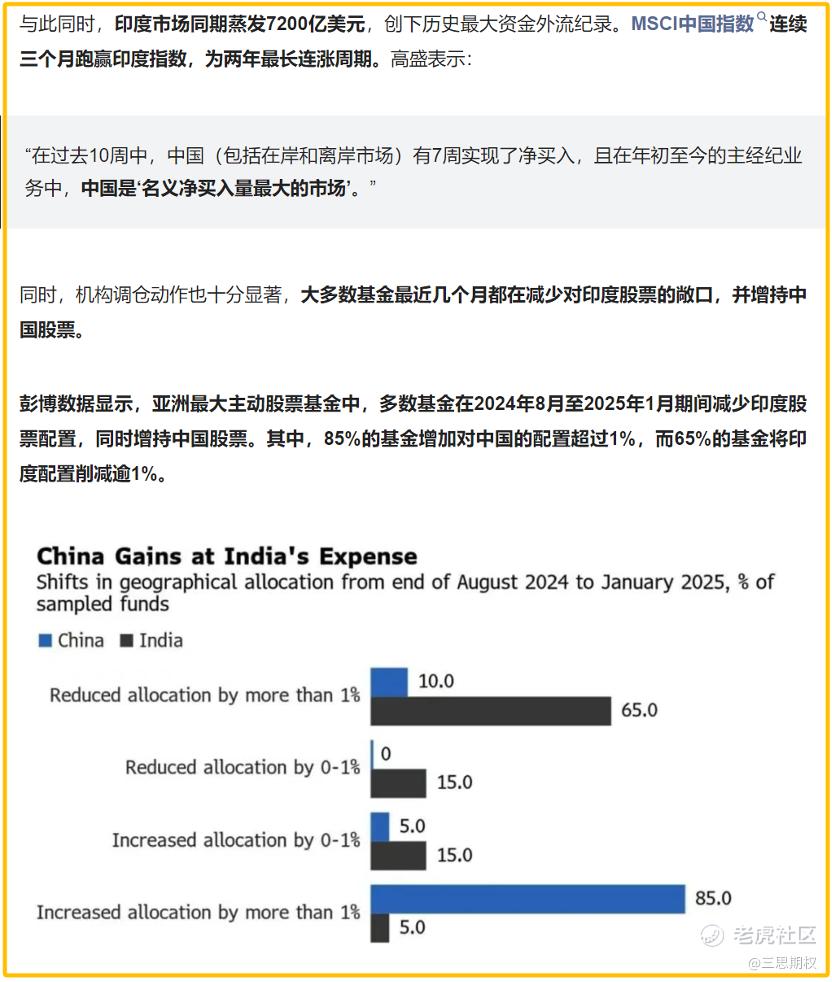

今年开年的第一篇公开文阐述了“美国资产例外论”在2025年可能遭遇证伪的风险与机遇(不一定是美股跌,而是其他涨得更快),在当时也收到了不少质疑反馈。这点也很正常,毕竟美股当时火热,大家怀疑的重点并不是逻辑错误,而是时间点是不是给的过早了。就像当时对中概巨头的看多连我们自己都以为太早了,但待AI硬件切换到AI应用、以及部分资金从高估值的美股和印股止盈(下图)切换到基本面企稳且想象力重生的中概之后,这几周的涨势连我们作为’激进派’都显得’保守’了。

图:去年8月以来中国股票的见底反弹,某种意义上也与前几年去追印度的资金切换有关。中印之间的热门股价,一涨一跌之间,也呈现了一定的镜像走势。

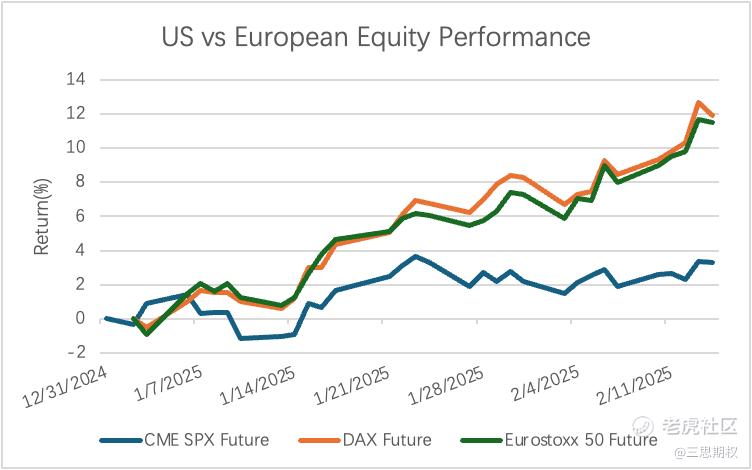

现在如美银美林这种美资大行也开始唱多非美权益类资产了。这个叙事的发酵速度极快——不仅是大中华股市继续演绎我们2024年伊始就看多的逻辑;亚欧大陆另一头的欧洲股市也表现不错(下图黄线和绿线,欧股期货走势),相较于这轮中概资金有较多从印度股市切换而来,欧股的这段跑赢则直接受益于美股尤其是欧洲资金从美股的资金切回。

图:2025年至今,美股明显跑输欧洲股市

我们本期文章主要谈欧洲股市,如果说中概资产在2024年出现配置型机会而2025年主要的策略就是拿住不动坐享其成的话,那么欧洲股市在2025年可能会出现一两次事件驱动型交易机会。

目前肉眼可见的有三个欧洲权益类资产的事件驱动交易机会:(1)俄美欧乌四方正式开展和平谈判;(2)德国大选;(3)美欧贸易冲突。事件催化叠加欧洲经济的周期性因素,我们认为目前的欧股是值得放在“自选列表‘里等待波段机会的。

熟悉我们文章的朋友可能还记得,去年九月我们写过一篇文章琢磨关于乌克兰和平前景可能带来的资产价格变动,当时预测“最快半年、最迟两年,市场就有可能见到俄乌各自捏着鼻子签署和平协定,这里先不分输赢以及落地情况……届时欧洲股指本身将受益于这种千载难逢的“家门口”投资机会(说它是‘千载难逢’是因为东欧也许是所处地缘的原因,历史上有着牛短熊长、但牛起来很牛的现象)”

现在来看,特朗普政府似乎迫不及待的想结束这场争端,以至于美国左派连同欧洲盟友一起对特朗普口诛笔伐,这在这周的慕安会上体现的淋漓尽致。美国这种急于求成的和平场景虽然看上去有些荒诞而且不一定能长期管用,但是谈判一经开始,的确是可能当即利好欧股和欧洲消费的改善。

在下图中我们可以看到,2022年,乌克兰战争引发了欧洲消费信心的极度崩溃,而到目前为止,这一指数都没有完全恢复到俄乌冲突前。因此,尽管近期的再次下跌可能与特朗普的胜利有关(欧洲人并不喜欢特朗普),但如果特朗普确实促成和平协议,欧洲消费者信心可能会成为最大的赢家。

图:欧洲股市的坚挺表现或带动欧洲消费信息改善从而形成正反馈

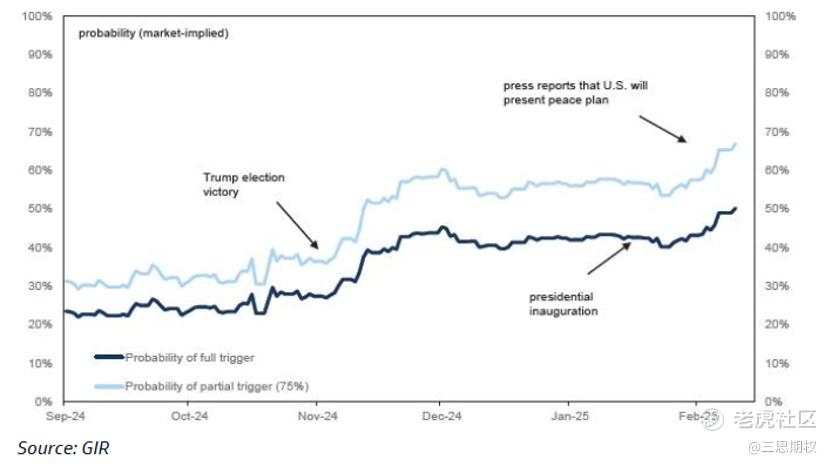

从乌克兰债券的价格来看,目前市场已经定价接近50%概率的完全和平协议。俄国股市也呈现了类似的倾向。

图:通过乌克兰债券价格走势反应的和平协议概率

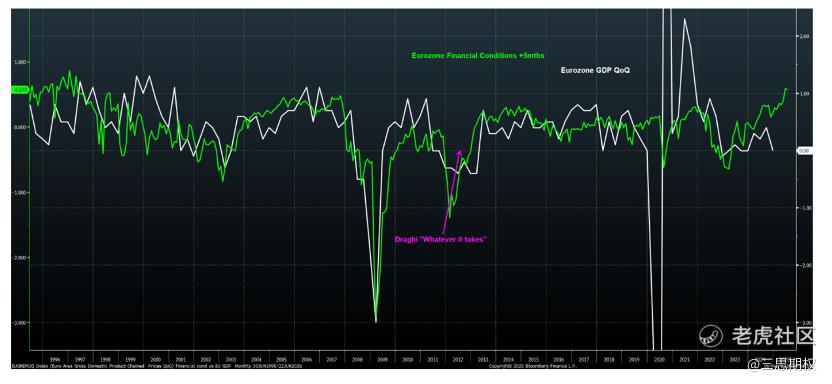

而消费的改善又会使得欧洲的其他经济数据好转,从而和股市形成一个正反馈循环。乌克兰和平进程或对“美国例外论“更大尺度的冲击(美股与海外的资产价格收敛,并不意味着美股就要跌),毕竟22年俄乌冲突以来,欧洲资金大量投入到了恰好也是在那年开始的美股AI浪潮,如今美股高位而欧洲又出现了经济重建的机会,欧洲资金有从美股部分套现回流的需求。

图:欧洲金融条件改善或拉动经济企稳

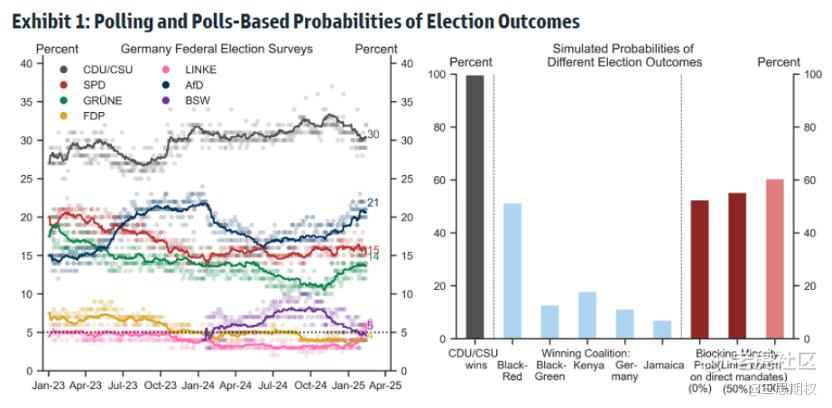

除和平进程之外,我们想重点提示大家关注未来几天德国的大选情况。关于德国2月23日的选举,普遍看法是,这将是一个无关紧要的事件,基民盟/基社盟的梅茨(Merz)将组建又一个大联合政府,从而防止德国选择党(AfD)参与政府。问题在于,在一系列移民暴行(如在公园刺伤2岁儿童、驾车冲撞圣诞市场)发生之后,德国选择党的支持度有所上升,而为了保持领先地位,梅茨开始在移民问题上采取强硬立场。不幸的是,这让绿党疏远了他,社会民主党(SPD)也无法接受,这可能使得大联合政府的形成变得不可能。

虽然主流媒体对魏德尔女士口诛笔伐,且她的埃隆马斯克背书和外资金融背景不引群众好感(出身高盛银行、也曾在中国银行工作六年),但其主张小政府和广泛放松管制,同时还是内燃机的支持者,这在德国非常重要。但最重要的是,她想通过重启核电、取消碳税和促成乌克兰和平协议来提供廉价能源,这可能会重新启动北溪天然气管道。在经济上,她想利用和平红利,并“让德国经济再次伟大”,这将彻底改变该国乃至欧盟的前景。

但是,一个潜在的风险就是,虽然她主张经济发展,但是对于德国财政改革的十分抵制。如果选择党的票超过25%,而另一个反推财政改革的小党派FDP的票超过5%,这就有可能造成在议会里有超过30%的票数反对增加财政(包括军事)支出。这对于鹅乌谈判中欧洲在谈判桌的话语权大幅减弱。因此本周末如果发生这个情况,表现强劲的欧洲股票可能会承压。目前高盛认为有大概50%的概率会发生,而从最近市场的涨幅来看,这个意外可能并没有被市场定价。

图:德国大选民调

图:市场对美欧股市的预期分歧仍然很大

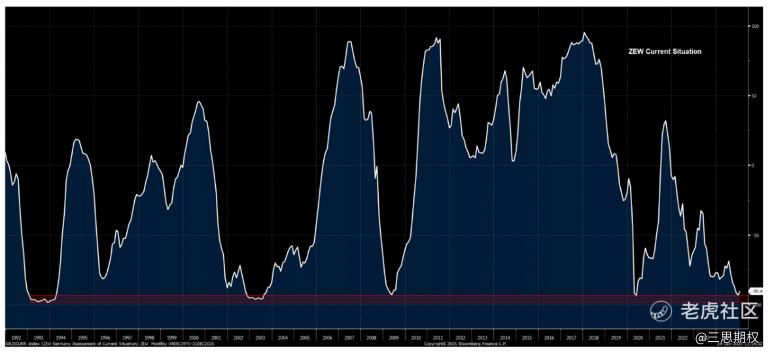

对于美欧贸易冲突,目前信息是非常混乱的,我们没有办法从“冲击端”来逐个估算贸易事件对股市的影响。然而,我们却可以从ZEW经济现状指数来看目前欧洲厂商和消费者已经有多么的悲观,换言之,去年11月特朗普上台之后,欧洲的实体经济已经被他“吓”的收缩了多少。下图的ZEW德国经济现状指数已经跌到了08年全球金融危机的水平,这个位置也是03年非典冲击和2020年疫情的水平。

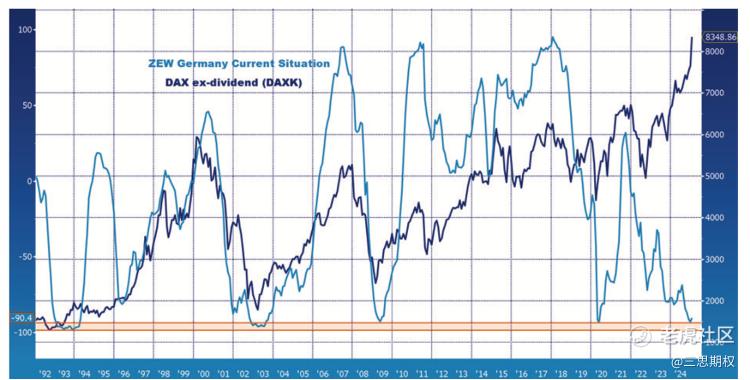

如果看图说话的话,欧洲实体经济似乎已经“把自己吓死了”。然而,ZEW红线这个位置买入欧股,历史来看都是不错的选择,过度悲观往往酝酿着日后的乐观。就贸易冲击而言,一旦俄乌和平前景曙光,欧洲股市可能并不倾向于对利空反应太大,而是倾向于“有点阳光就灿烂”。

图:德国ZEW经济现状指数已经处于92年至今历史最低区间

图:历次ZEW经济现状指数低点时都意味着欧股有反弹行情

总结一下,我们认为欧洲权益类资产在2025年可能迎来几次关键的事件驱动型交易机会,包括俄乌和平谈判、德国大选及美欧贸易冲突。历史经验表明,欧洲股市在市场情绪极度悲观后往往具备较强的反弹动力。若俄乌局势缓和,欧洲市场信心和消费复苏或形成正向反馈。虽然德国大选和美欧贸易冲突的影响仍有待观察,但如果都往好的方向发展,欧洲资产仍然会有上升空间。

而对于欧股中的具体板块,当前已经开始演绎的有国防和AI。国防主要是川普上台后对欧洲国防自主、加大军费开支的压力增大。自希望缩减美国军费开支的川普班子当选以来,美国军工股与欧洲军工股就出现了显著的走势分叉。

图:欧洲军工龙头莱茵金属股价(蓝线)vs 美国军工龙头洛克希德·马丁股价(白线)

而法国总统马克龙最近豪掷千亿欧元力推的欧洲版「星际之门」计划,也掀起了一轮欧洲AI热的浪潮,欧洲搞AI不需要比中美强,在自己政治势力范围里如果能守着一亩三分地也已经是很好的结局了。

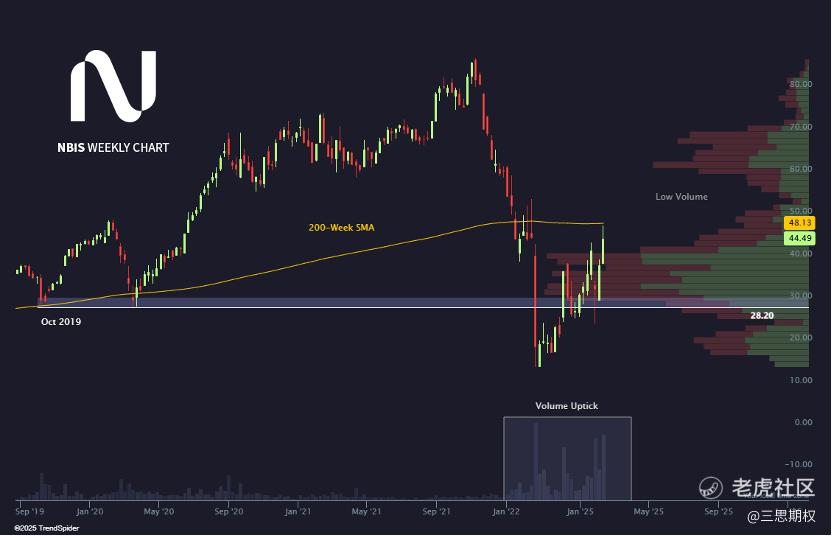

不过欧洲上市的AI相关标的不多(德国DAX 30指数的最大成分股、美股上市的SAP勉强算),其中一个有意思的标的是95岁的对冲基金传奇索罗斯近期买入的NBIS。

图:NBIS股价当前已形成突破达到44美元。注意这公司由于俄乌战火的原因停牌了两年,又经历了重组,所以图看起来比较怪。

NBIS这个公司某种意义上也是俄乌冲突的产物,以前就是大名鼎鼎的Yandex。俄乌开打后创始人把原来的俄罗斯业务卖了,带走400个工程师跑去了荷兰搞数据中心。这种牺牲真金白银跳出原生国家的创业者,在西方国家做反叛者只是很酷,而在威权国家这样抛弃过往重新开始则很需要勇气,索罗斯作为成长于二战东欧战火中的犹太人,有很强的意识形态,他去投资这样的东欧后辈并不奇怪。但作为非意识形态的投资者,关注这家公司主要还是因为这个团队无论是技术还是体量在欧洲都算是有竞争力的,而且老欧洲当前创业最缺的并不是资本,而是这种有勇气打破瓶瓶罐罐的动物精神。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。