谈谈航空业的投资机会

周末东北都在下雪,我们南方凑个热闹下了些毛毛雨,下雨天看了个电影Sully,就是讲09年的时候USairway 1549号航班被迫在哈得逊河的故事。所以我就接着讲讲航空业的情况和投资。

美国的航空公司和09年已经有很大的不同,09年金融危机以来,经济不景气,各大航空公司大力削减运力,但还是免不了有破产的危险;所以基本就采用了合并的途径。最大的几项如:

2008年,达美航空delta合并西北航空northwestern

2010年,联合航空united合并大陆航空 continental

2011年,西南航空Southwest合并airtran

2015年,美洲航空American合并US Airway

随着航空业的合并,市场集中度也不断加大,到2015年,四大航空公司占据84%的市场分额。最近又传出阿拉斯基和维京航空的合并批准。

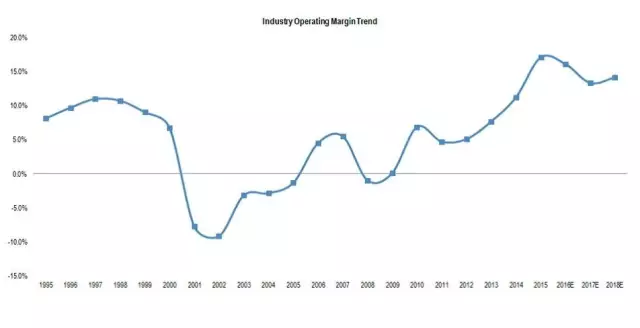

航空业从金融危机走出来,盈利能力不断提高;股价从最低涨了十倍以上。航空公司不再以运力扩张为首要目标,而是减少运力,兼并也使hub减少,降低租借费用。大家看到行业的利润率在2015年达到顶峰。

之后由于RASM (Revenue per Available Seat Mile)d的下降,票价的难以上升,运力增加超过需求的增加。使得公司航空公司的盈利率下降。股价也作出了相应反应。

然后第三季度的财报结束,整个行业的基本面开始变好

-首先,运力的趋势开始变紧, RASM变好,除开油价以外的成本CASM由于劳动力成本的上升而提高,但是一旦进入2017年就会正常化;所以总的来说利润率是上行趋势

-Delta在持续努力进行Premium 票价尝试,虽然还没有取得成功,但是在慢慢引起市场的注意。Basiceconomy自从Delta提出以后,在United和American也开始尝试这样的定价(不能选择座位,价格略便宜,和budgetairline竞争)

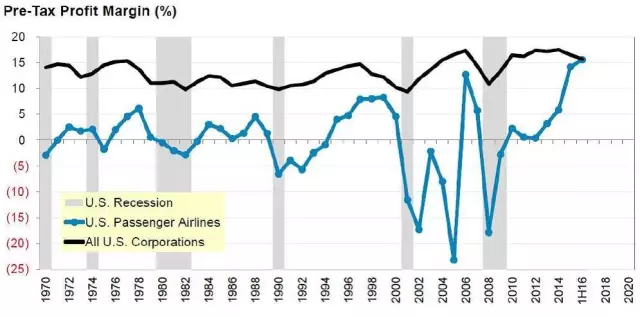

总的来说,航空行业的整体看好,美国的航空公司的盈利水平过去几年赶上了平均公司的盈利,而从估值来说,即便从四季度以来已经有接近20%涨幅,市盈率仍然为个位数。

再加上美国GDP的复苏,最新第三季改为3.5%的增长。航运增长基本是GDP增长的倍数(2x左右)

American Airline $(AAL)$ 主要集中在操作执行,从供应过剩的地区转移运力到其他地方。他是几家公司中股票回购最激烈的,同时也是资本开支最大的,所以负债率比较高。

在最新的巴菲特持股公布中,他买入了四大航空公司的股票,其中美国航空是占比最高的。

达美航空$(DAL)$,因为他的负债率最低,自由现金流高,管理层的记录也比较好;是最为稳健的一家,如果宏观有什么变化的话,相对风险较少。

United Continental $(UAL)$,联合航空还是处于公司转型阶段,2015年以来换CEO,然后董事会主席和CFO,CEOMunoz许诺到2018创造30亿的价值,通过客户的细分定位,改善里程旅客项目MileagePlusloyalty program,以及成本控制、更窄的座位和更大的飞机;同时改善航班的准点率。

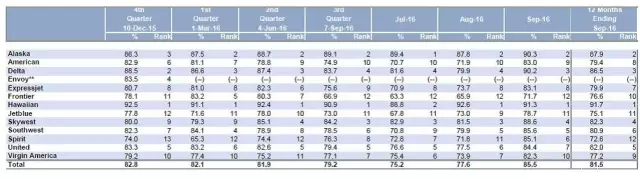

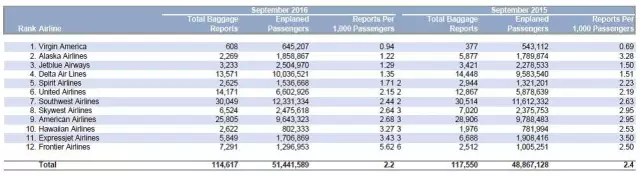

最后福利一下来美国的小伙伴们,美国航空公司的准点率和行李丢失率;大家根据表现来选择航空公司吧。作为亚特兰大人士,我对达美航空的表现还是很满意的,在三大航空公司中算出挑的欢迎大家选择达美.

欢迎关注我的微信公众号:麦睿投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。