恒大物业发车了

1、鸽王们回笼,休假结束

蚂蚁金服暂缓上市后,打新人有没有觉得休了很长的假。最近的新股二姐基本没打,没吃到个别新股的肉并不觉得多遗憾,就是近来这汇率跌得心痛痛的。

言归正传,休假完毕,鸽王们准备回笼了,港股这边已通过聆讯的有蓝月亮、京东健康、恒大物业、华润万象等~

2、恒大物业(06666.hk)率先发车,可能跟其他新股撞车

先说申购意见:可申购,现金低成本申购即可,需要注意的是可能跟其他新股撞车,自行安排好资金申购计划。

一手入场费:4924.14港币,按照顶格回拨20%计算,甲乙组各有34.2万手,假设有20万人申购,预估一手中签率50%以上。

3、简要说下申购理由:

大家对恒大都比较熟悉,具体信息咱们就不赘述了。

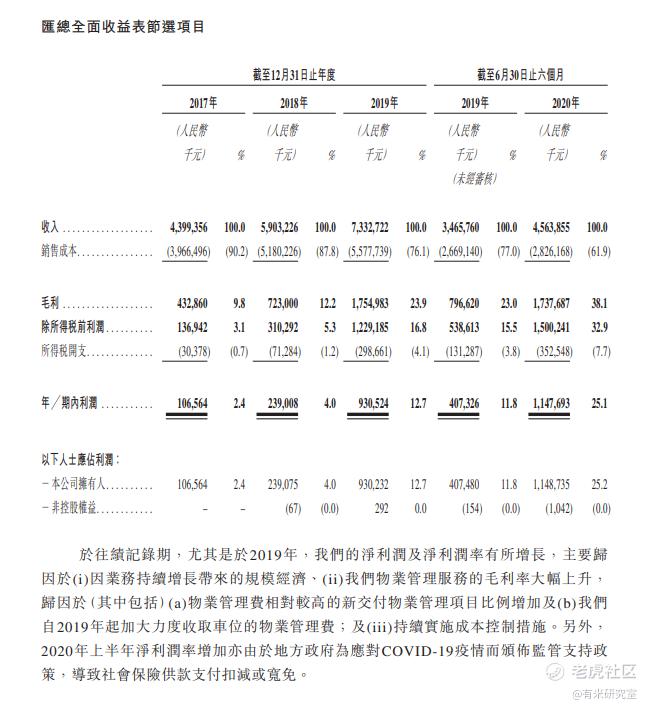

(1)恒大物业业绩增速非常快,过去三年净利润复合年增长率为195.5%。截至2020年6月30日止六个月,公司收入45.64亿元,同比增长14.8%,净利润11.48亿元,同比增长67.9%。

对标对象碧桂园服务,碧桂园服务目前市值达到1200多亿,动态市盈率为53,截至今年中期,营收62.7亿元,净利润为14.78亿元。

恒大物业招股市值在919亿元-1054亿元,拿过去四个季度净利润计算其动态市盈率在55-63区间,按照近年来高增速发展来看,恒大物业估值数据处于合理范围。

就打新而言,可以期待它给二级市场一点上涨空间。

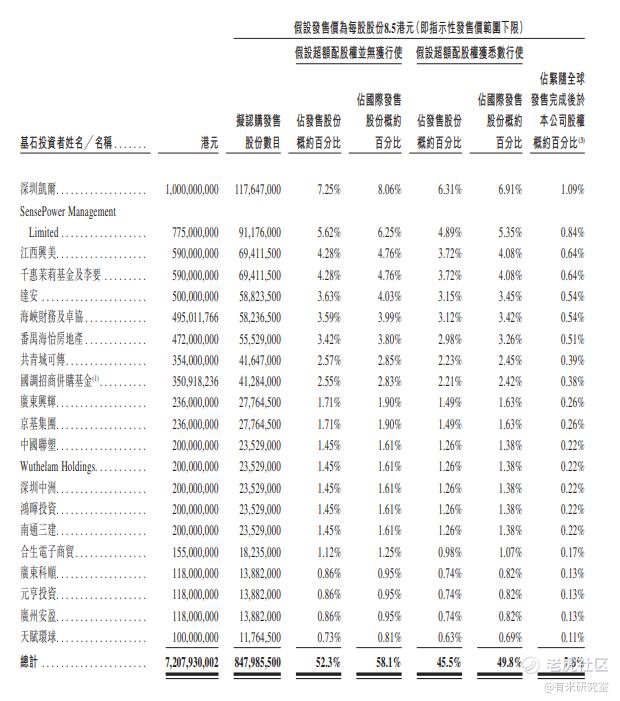

(2)基石投资者豪横无比,占比约48.7%,看看下面这一大串基石投资者,此前已引入云峰基金、红杉资本、腾讯控股等战略投资

(3)保荐人:华泰、瑞士、农银国际、建银国际、中信证券、海通证券

(4)资金用途:

约65%将用于收购及投资其他物业管理公司或提供物业管理相关服务的公司;(扩大版图)

约15%将用于收购及投资与公司的社区增值服务互补业务的公司,进一步开发公司的现有增值服务;

约8%将用于升级信息系统及设备,以改善智能社区解决方案;

约2%将用于招聘及培养人才;

约10%将用于营运资金及其他一般企业用途。

(5)小结

物业板块持续在调整中,前面金科、融创的表现应该稍微能带动点申购市场情绪。

加上这两原因:第一,一手入场费就5k港币前后,外加可能和其他新股撞车,二姐建议一手现金申购即可,遇到更想申购的也有机会撤掉。

其次,一手入场费并不多,中签率较高,破发可能性极低,因此多账户一手申购策略较为合适。

—市场有风险,投资需谨慎,以上信息仅供参考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。