恒大物业不够6!

许家印今年或许有些郁闷,降价卖房、终止重组深深房、1300亿债务危机,种种不顺,许老板在$恒大物业(06666)$ 上市时特意挑选了6666的代码,或许有番特殊的寓意在其中。

但看完恒大物业招股书,除了代码比较6以外,满屏望去还是割韭菜的套路,磨刀霍霍的姿态颇为小气。

接下来,本文从估值的角度探讨下恒大物业的钱途。

一、天时地利,都成为割韭菜的垫脚石!

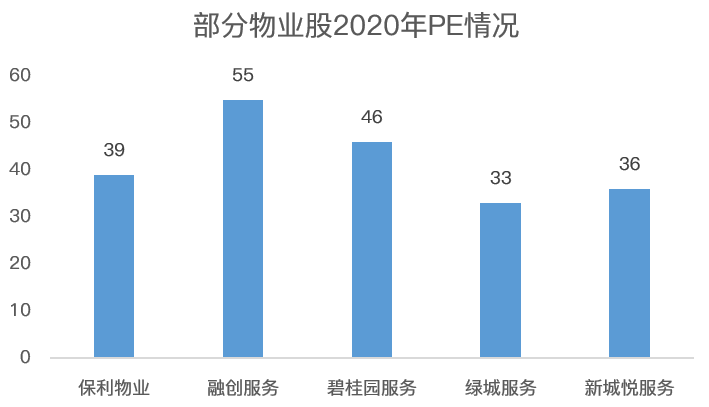

恒大物业2019年净利润9.31亿人民币,折合港币11亿,按照最大市值1054亿计算,静态市盈率96倍。

近百的静态估值,让不明真相的打新大V大呼估值真高,但正如$融创服务(01516)$ 一文中所说,2020年都马上成为历史了,再拿2019年净利润计算,就犯了无知的大错。

所以,部分大V学聪明了,拿2020年上半年11.48亿的净利润简单乘以2,估算出今年全年净利润23亿,折合港币27亿。

如此计算,恒大物业2020年的估值为39倍,与其他物业股相比不算高估。

但不得不说,他们又犯了大错。

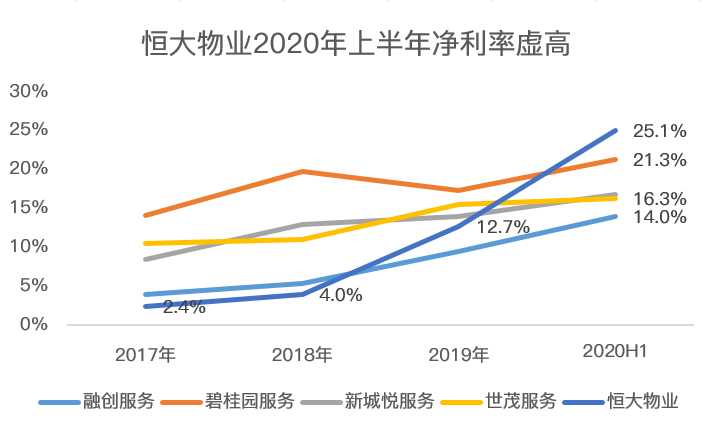

今年上半年,恒大物业的毛利率、净利率分别为38.1%和25.1%,比去年同期的23%和11.8%高出许多。

理论上来说,物业公司未从地产母公司分拆之前,盈利能力普遍低下,往往会随着上市的临近,把盈利能力提升至正常水准,因此,恒大物业今年上半年的盈利能力高于去年同期并不难理解,但与同行相比,这一水准明显存在泡沫。

以净利率为例,恒大物业上半年净利率25.1%,远高于同行业$碧桂园服务(06098)$ 21.3%、新城悦服务16.8%、世茂服务16.3%和融创服务的14%。

这张表中尚不包含保利物业、绿城服务等10%左右净利率的同行。

恒大物业在今年上半年斩获的25.1%的净利率,不仅大幅高于历史年度,还远超同行,老夫掐指一算,这不正常啊!

根据招股书披露,恒大物业将净利率的增加归因于疫情期间社保减免带来的利好政策,这个理由可以解释一部分,但其他同行同样或享受政策利好,恒大物业净利率提高的幅度未免也太夸张!

如果说恒大物业服务好,盈利就是强,你信吗?

从财务数据上看,物业公司属于劳动密集型行业,员工成本占大头,如果想提高净利率,压榨员工是最快速的方式。

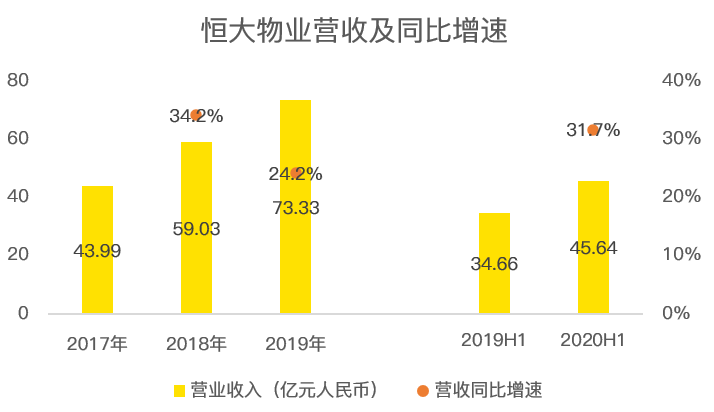

恒大物业2017年至2019年,员工福利开支分别为28亿、37亿和37.6亿,占营收比重分别为64.8%、62.5%和51.3%。

今年上半年,员工福利开支开挂一般降到了39.1%!

假设2020年上半年员工福利开支保持在50%的营收占比,则此项成本支出为22.82亿,比现有的17.85亿高出4.97亿,全年增厚净利润约10亿!

从行业对比来看,融创服务同期的员工福利开支占营收的比重为52.7%,净利率出众的碧桂园服务为34.4%,显然,恒大物业39.1%的占比并非不可实现。

但无论是碧桂园服务还是恒大物业,2020年上半年社保减免政策都省出大笔费用,按照碧桂园服务2019年员工福利开支占营收比重42%的比例计算,恒大物业即使能实现此优秀水准,上半年的福利开支依然会达到19.17亿元,比现有水平高出1.32亿。

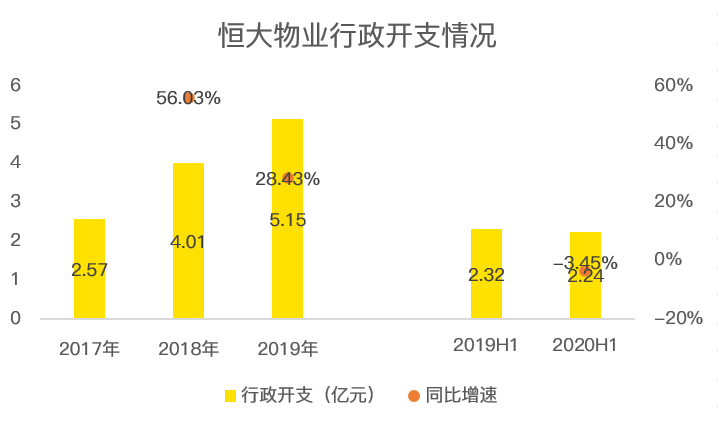

除此之外,恒大物业行政开支费用也控制的十分优秀,不增反减,今年上半年较上年同期相比下降了3%,而碧桂园服务同比增长51%,融创服务6%,正常情况下,随着业务规模的扩大,行政费用增加不可避免,恒大物业的情况远远不可持续!

当然,相比数十亿的员工福利开支,行政费用再死抠也抠不出多少利润。

因此,员工福利开支能否保持在42%的水准,将影响数十亿的净利润规模!

故,恒大物业未来几年到底能否保持25%的净利率将成为核心问题。

从恒大物业历年营收增速来看,假设2021年营收增速维持在32%,达到128亿元,不同净利率水平下的净利润总额及估值水平如下:

考虑到恒大物业营收增速与保利物业极为接近,因此,保利物业39倍的估值有极大的参考意义。

从PS估值上看,碧桂园服务10.7PS,恒大物业12PS,总体来看,发行估值高是大概率事件。

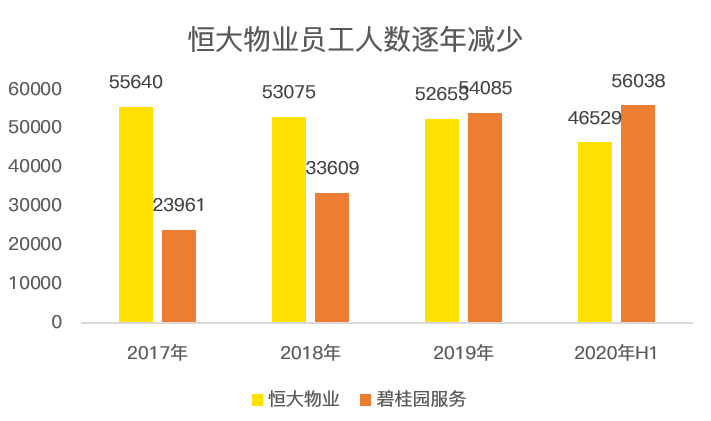

最后,恒大物业员工人数年年减少,非常反常,根本没有可持续性!

(二)即使估值高,但也有的救

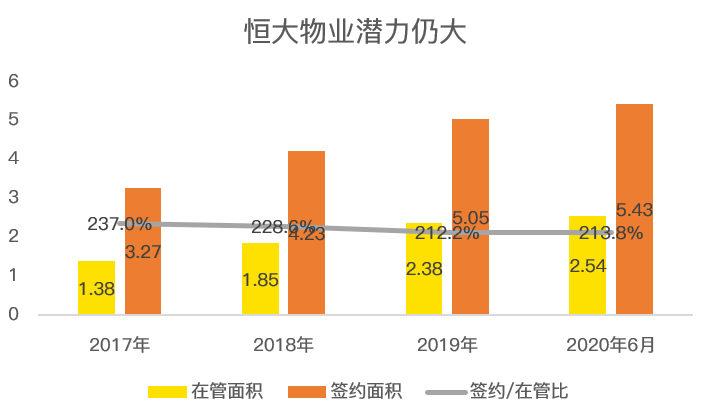

物业公司不缺成长性,最直观的指标即合约/在管比。

目前,恒大物业在管面积2.54亿平方米,签订合约的面积为5.43亿平方米,合约/在管比为213.8%,接近碧桂园服务233%的水平,处于行业前列。

仅仅将签订合约的楼盘转为服务楼盘,就能再造一个恒大物业,因此,即使发行估值略高,但长期来看,物业股凭借地产母公司源源不断的供应,同样能消化估值高的风险。

再从扩张的角度看,恒大物业会把65%的募资额,即47亿港元拿来收购,也能在未来大大增厚净利润。

物业股从来不缺少成长性。

(三)风险提示

虽然物业股从不缺少成长性,但极为依赖地产母公司扩张的速度,恒大物业的母公司是恒大地产,两者可谓一荣俱荣,一损俱损。

在1300亿债务危机中,曾因逼宫事件而登上热搜,此种方法最终不仅无效,也不排除会有副作用发生,个中风险值得警惕。

多说无益,各自领会。

总结:

恒大物业是物业界的巨无霸,初上市即可斩获市值第二大物业股桂冠。

但近年来的营收增速维持在30%左右,没有明显的加速现象,考虑到2020年上半年异常的净利率,恒大物业真实净利润难以预估,从多方角度看,假设按照9.75港元发行,市盈率偏高,纯打新收益或有限。

从长远角度看,物业股发行估值多处于合理略高位置,考虑到物业股极佳的成长性,即使恒大物业估值较高,也仍有机会通过时间来消化!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$恒大物业(06666)$ 到现在认购还没足额,虽然预计认购一般,也没想到一天没还没足额,市场还是有先见[喷血]