【财报解读】推特和Snap基本面有什么变化

先说小蓝鸟推特$(TWTR)$,基本面概要在前几次的财报解读里我写过了,这里就不再啰嗦,有兴趣的朋友请看18Q3解读。

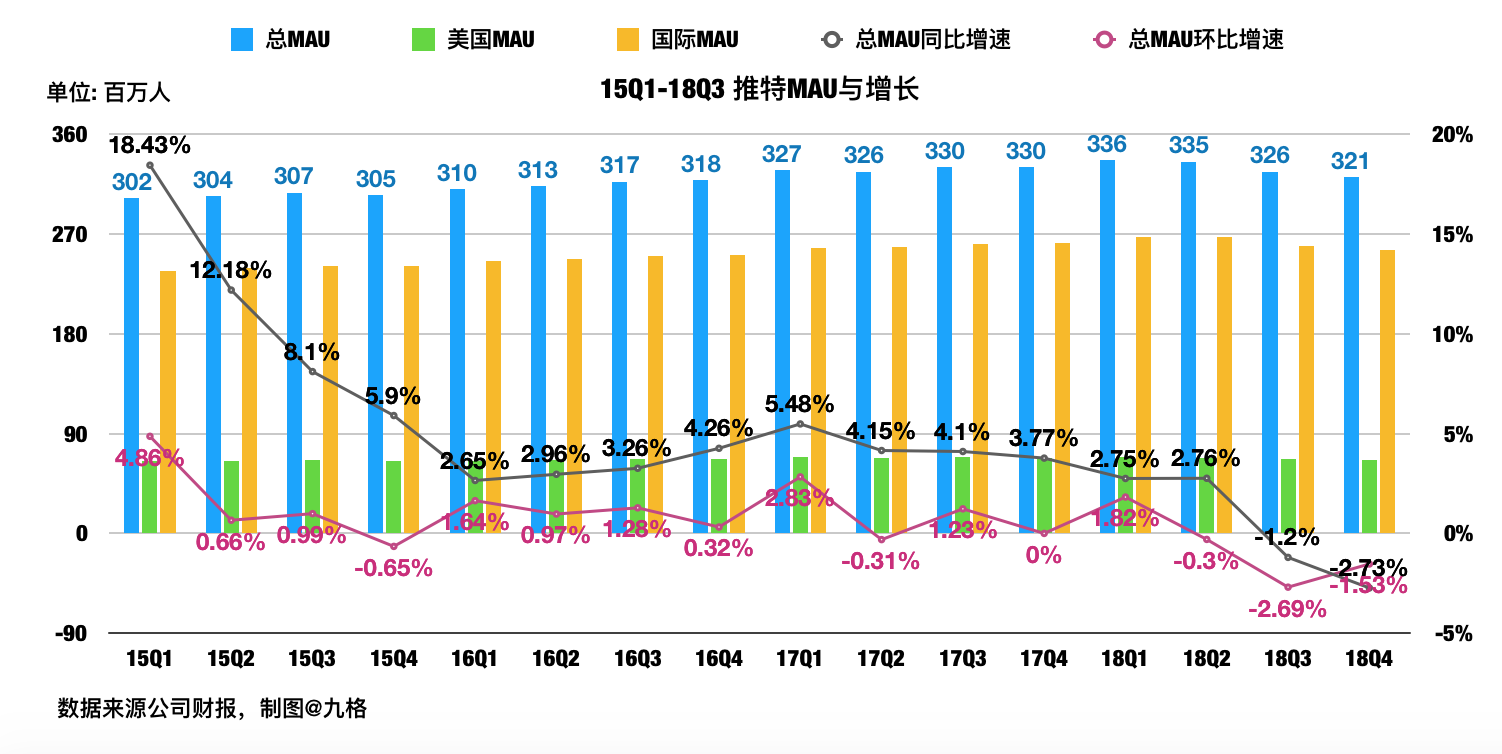

本次财报主要两个点,第一是用户指标——MAU持续下滑且不及预期,公司宣布19Q1之后不再公布MAU数据,只有mDAU。

如下图,请注意Q4的MAU分析师预期是3.24亿,miss了300万。

不公布MAU的理由,公司自己说是因为mDAU(“可货币化的DAU”)才是最重要的用户指标,并且表示自己的mDAU统计口径和外头的妖艳**不一样,推特只计算能够看到广告的用户——很多嵌入第三方的推特,比如其他新闻和博客网站里引用的那些,虽然推特正文被展示了,但是读者看不见推特上的广告。

但是在MAU不断下滑的前提下,这个理由很明显说服力不够。

而且记得我之前财报解读里没写过推特DAU的数据吗?不是我忘了,是因为推特不给。

17年的时候SEC催过它披露,但是它这么回答:“DAU的绝对数量不如百分比变化重要,因为重要的是参与度相对增加还是减少……公司有意让投资者关注百分比变化而非绝对数据”。

——两年之后,公司态度就180度反转了,这怎么让人放心?

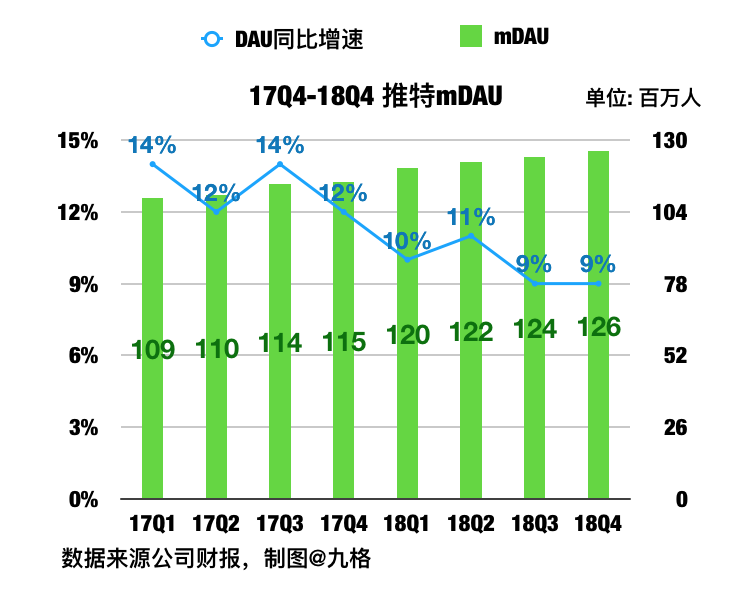

不过往好的方向看,推特的mDAU在持续上升,而且因为DAU/MAU比例低,所以即使MAU在缓慢萎缩,mDAU还是有向上空间的。

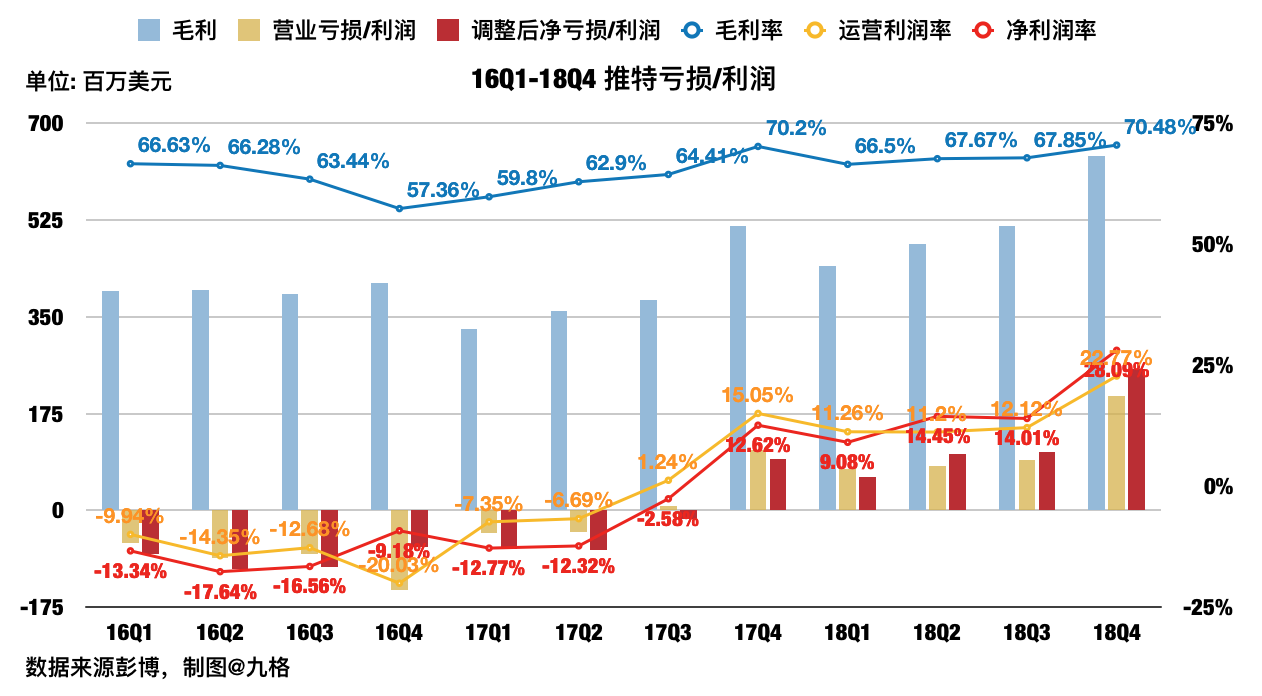

第二个要点就是货币化进程——Q4双beat,但是下季指引不如预期。

如图,其实Q4的货币化进展不错,但问题是19Q1的指引低于市场期望:

预计Q1营收$7.15亿-$7.75,但分析师共识是7.66亿。

此外预期营业利润500万-3500万。

在FB的新财报显示已经摆脱隐私丑闻初步影响的当下,市场对推特的期待也水涨船高了,这种指引是不能满足他们的。

总的来说,目前的情况是这样:

大基数(总MAU)逐步萎缩,而且可能下滑速度超预期。

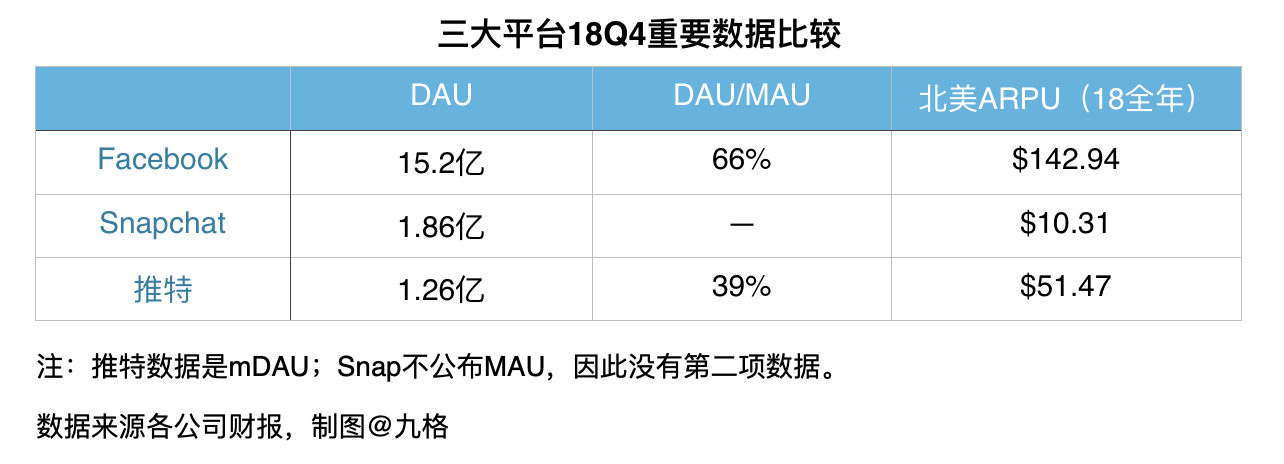

mDAU有上升潜力,但是天花板早就在了,FB都只能做到DAU/MAU为66%,也就是说推特的mDAU最多再涨79%,这还建立在MAU维持住别下滑的基础上。

货币化进程比较稳健,但同样有天花板,ARPU顶多涨到和FB持平——其实大概率达不到,FB的广告效率是多少年持续投入做出来的,别忘了18Q4推特的CPE居然还下降了7%呢。

所以推特最主要的问题是失去了想象空间,而股价很多时候是个预期游戏,So…

但无论如何,它还是有营收盈利能翻几倍的上涨空间,退一万步来说,起码还有被收购的价值,所以我觉得应该27这个线还是守得住吧?

小黄人$(SNAP)$我现在看得不多了,大体上这次财报大涨是因为两点:

1.DAU触底反弹,回到了1.86亿。

2.营收大幅增加,虽然还在亏损,但是CEO表示“已经接近盈利”。

所以情况近似于之前推特终于扭亏时候的状态吧,不是用户数量有了重大突破(基本上DAU很难再高速增长了,大概也就是现在这个范围了),而是货币化上有了进展。

就不知道之后的走势是不是也类似推特了。

#老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2019-02-10九格发帖时间亮了点赞举报