京东投资兴盛优选 谁是最大赢家?

12月11日晚,热火朝天的社区团购市场再度传来大消息:京东官宣投资兴盛优选,投资金额7亿美金,股份占比没有透露。

兴盛优选创办于2015年,它的前身为芙蓉兴盛,起始于2000年,早期为To B的批发小卖部,至2020年,芙蓉兴盛在线下拥有超过1.6万家门店,其中超过90%的门店处于盈利状态。

融资始末

兴盛优选是社区团购赛道的老牌霸主,依托一万多家社区便利店,它不论是获客还是履约能力都非常强悍,加上多年的摸索,兴盛优选已经积累了深厚的供应链基础,这使得它可以下沉到中国最广袤的乡镇区域,建立了强大的壁垒。

疫情影响下,社区团购赛道因祸得福,发展来了个三级跳,兴盛优选市值也水涨船高。截止本次京东投资之前,兴盛优选已经融资5次。

最近一轮融资发生在2020年7月,当时估值40 亿美金,腾讯和KKR多次跟投。

据坊间传闻,本次融资估值在50亿美金左右。如果估值消息属实,那么京东在兴盛的股份大约14%,属于战略级投资者。

腾讯经过两轮投资后,在兴盛股权可能已经接近20%,考虑到微信在社区团购赛道的战略级影响,腾讯很仍然是兴盛优选的最大机构股东。

众所周知,腾讯目前是京东的第一大股东,持股比例17.8%,粗略计算,腾讯直接和间接控制了兴盛优选35%左右的股权。

投资背景

通过兴盛优选的融资历史我们可以看到,$腾讯控股(00700)$ 同时是$京东(JD)$ 和兴盛的战略级投资者。这为这笔交易的成行提供了可能。

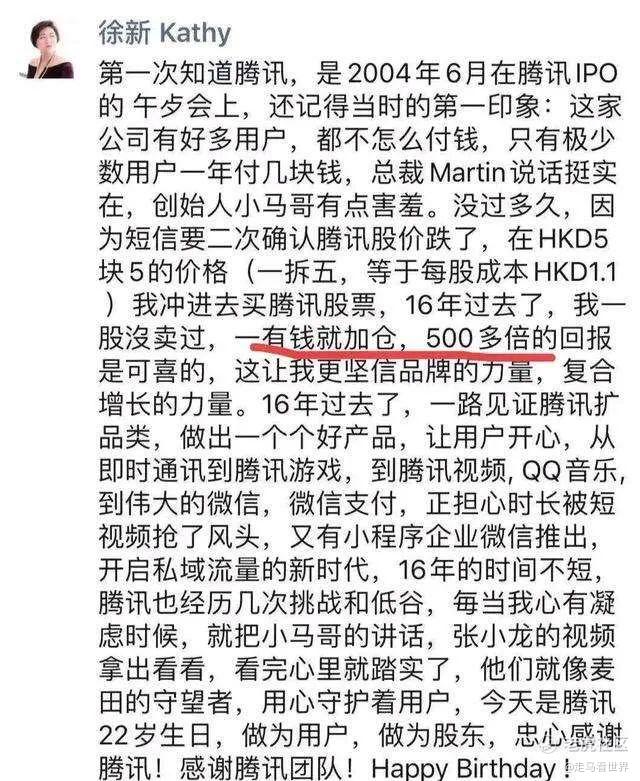

另外需要注意的是,兴盛优选的早期最大投资人是今日资本的徐新。而徐新同时又是京东早期最大的投资人,她还通过二级市场不断买入了腾讯股票,并且长期持有,获得了500多倍的回报。这一切都为京东投资兴盛优选埋下了伏笔。

“大家从下午2点一直聊到第二天凌晨4点,双方的兴致都很高,没觉得累。”兴盛优选联合创始人、总裁周颖洁回忆,徐新非常专业,除了详细询问公司的创业经过、运营情况、未来规划等情况外,还提出了不少尖锐的问题。

图为徐新带队在兴盛优选考察合影,前排左5为徐新

历时14个小时的详谈后,徐新当即拍板决定投资兴盛优选,双方签署了投资意向协议书。随后的半个月时间里,今日资本又派出了专业的尽调队伍,进行了地毯式的全方位调查,调研结果再度打动徐新。

众所周知,兴盛优选目前是社区团购赛道的第一名。但是这一赛道异军突起后,大量资本涌入,巨头纷至沓来,兴盛优选的第一名位置岌岌可危。

根据媒体公开报道,$阿里巴巴(BABA)$ 在社区团购赛道兵分5路,内部就有饿了么,零售通,盒马优选和菜鸟驿站协同赛马。外部又投资了十荟团——社区团购领域种子选手。

$美团-W(03690)$ 于今年7月推出美团优选以来,一路攻城拔寨,高歌猛进,今年定下了一个小目标:开进1000城。短短4个月过去,已经开进了近400个城市。在开城数量上,美团后来居上,而且在山东、广东等地区已经占据了区域优势,总体日单量已经来到1000万单以上,涨势咄咄逼人。

滴滴优选剑走偏锋,偏安西南大肆补贴,短时间内也补出了1000万单左右的日单量。

多多买菜凭借$拼多多(PDD)$ 7亿多下沉用户资源和积累的农产品供应链优势,以迅雷不及掩耳之势,攻下华中地区江西和安徽市场,近一个月来,资本市场给予了拼多多足够的肯定,内含强烈的看多多多买菜预期。

在这样的局面下,兴盛只有继续融资补充弹药才有可能维持领先继续前进。

京东要把持国内电商老二的位置(以规模计),也必须快速在社区团购领域打出一片天地来。

否则,社区团购可能革掉传统电商的命,尤其是京东这种以标品见长的平台的命。

京东危局

据悉,在兴盛优选普及的湖南市场,原本连拼多多的势头都受到影响,因为湖南用户发现兴盛优选的日用品不仅比拼多多都便宜,而且到货更快,今日下单次日达。

这也是拼多多火速进场并且all in的原因。

很显然,社区团购抢的不止是线下零售的生意,也抢了线上巨头的。而且这场战争不在一个维度,社区团购不仅价格更低速度更快而且主打生鲜快消,频次更高,离消费者还更近,对于传统电商是降维打击。

我们可以把传统电商理解为手机上的沃尔玛,把拼多多理解为手机上的好事多,社区团购则是手机上的711——一个价格比沃尔玛更低的711。

如果说社区团购影响拼多多和阿里电商是长期隐忧,影响京东则是眼前的危局。

为何?

全因两点:一是京东主打标品,于社区团购重合;二是京东赖以成名且独步天下的物流在社区团购面前不灵了。

也就是说,误打误撞地,社区团购洪水凶猛,京东自营首当其冲。

我们很早就指出,拼多多发力社区团购是明修贱道暗度陈仓,表面上是做社区团购,实际上相当于做成了自己的次日达物流体系——当然,更公允的解读应该是,拼多多在做社区团购市场的同时客观上做成了自己的次日达物流体系。

如果其他电商平台做成了社区团购业务,相当于在三四五六线市场拥有了一套媲美京东物流的快递系统,京东下沉本来就不够,果若如此,意味着未来的空间被打没了。

我们都知道,社区团购现在主打的是生鲜快消品类,未来则一定会向所有高频标品扩张。这些品类全是京东安身立命的类目。

如果京东不能在社区团购赛道抢占制高点,后市发展恐怕凶多吉少。

这就是为什么京东近期传出东哥亲自抓社区团购项目,而且出手稳准狠的原因。

在本周一(11 月 30 日)的京东高管早会上,京东集团董事局主席刘强东称将亲自下场带队,打好京东社区团购业务。

目前,京东已经集中整合其社区团购业务友家铺子、蛐蛐购和京东区区购,并在京东大商超全渠道事业群下专门设置社区团购业务部,负责人为邵宏杰。

邵宏杰便是之前京东区区购项目的业务负责人,是京东的第六届管培生。

12月6日,京东宣布收购美菜网旗下美家买菜,业内预测金额大约2亿美元。

仅仅过去4天,京东又宣布7亿美元战略投资兴盛优选。

速度不可谓不快,力度不可谓不大。

美家买菜由原社区拼团项目美家优享升级而来,属于美菜网旗下的专业社区团购平台,主营直达消费者的to C业务,上线于2018年6月份。

美家买菜CEO王天野近日表示,美家买菜平台已覆盖约31个省市,覆盖用户2000多万人,2019年时总流水约20亿人民币。

阿拉丁小程序指数2020年6月榜显示,在社区团购赛道,排名前五的平台分别是兴盛优选、十荟团、美家买菜、食享会、同程生活。

在接连收购和投资了美家买菜和兴盛优选后,京东的危局算是彻底解除,后面发展就看团队融合和双方的战略协同效应了。

谁是赢家

京东自己显然是无可置疑的赢家之一。

兴盛优选是社区团购赛道最优秀的创业公司,现在被纳入京东麾下,而且和大股东腾讯强绑定,京东和腾讯的利益关系更紧密了。

作为和京东处在同样位置的美团,滴滴和拼多多,它们不羡慕吗?那是不可能的。

而且京东通过这一大手笔的收购,使得自己未来发展局面转危为安,这是最大的收益。

京东近年来虽然发力下沉市场,但是跟阿里和拼多多相比,还是过于依赖一二线城市。有了兴盛优选这一下沉之王,双方互补性非常强,可谓强强联合。

而且兴盛优选那套本地化供应链和物流体系和京东自营的采销物流体系完全不同,彼此之间更多是互补,不存在竞争关系。京东通过收购一下子补齐了短板。

第二个赢家显然是徐新以及她背后的今日资本。作为京东腾讯和兴盛优选三方面共同的投资人,还有什么比他们彼此联姻更有利于徐新的事呢?

第三个大赢家则是背后的大股东腾讯。

社区团购赛道和微信是你中有我我中有你的强绑定关系,腾讯有可能凭借这一难得的机会,再造一个阿里巴巴规模的大型线上零售平台。

但是,根据过往经验,这些玩家在微信上做大后一定会往自有APP引流,就像拼多多和京东曾经做过的一样。

那么唯一猛延缓甚至阻止这种趋势的方法,就是尽力让参与各方势力均衡,不要过早出现一家独大的力量。

所有参与者都需要微信支持,腾讯的获益才是最大的。

而今,美团优选、多多买菜和橙心优选已经成长为社区团购三巨头,腾讯系电商在社区团购领域对于阿里系拥有压倒性的优势。此前,京东在这一领域则有点不温不火形势堪忧,腾讯自然更想拉这个兄弟一把。

这样一来,社区团购领域,美团京东滴滴拼多多形成了腾讯的四手联弹,无论阿里怎么出牌,腾讯都可以“任尔东西南北风,我自岿然不动”。

腾讯稳如狗。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 25d459fd·2020-12-12这么多年没见过卖菜的登上富豪榜,卖贵了影响民生,卖便宜了影响卖菜的低收入群体,中央就差明确说不支持这个业务了点赞举报

- 股神183·2020-12-12明年的工作重点是反垄断和防止资本无序扩张[龇牙]1举报

- muhouer·2020-12-12叮咚买菜呢,体验一圈,起码在北京昌平区,这个体验最好[摊手]点赞举报

- plaispool·2020-12-13东哥发现了宝藏🏴☠️点赞举报

- 我是大夫·2020-12-13看得很深刻很透彻很长远。点赞举报

- 1adccf51·2020-12-12哈哈点赞举报

- 智乾未来·2020-12-12兴盛优选就是一个加盟品牌,到处都是点赞举报

- 福头虎脑·2020-12-12不知道点赞举报

- 真是神操作·2020-12-12阅点赞举报