万亿泛娱乐市场蓝海,触宝如何构建自身的硬实力?

12月15日,触宝发布三季报,其中公司产品组合的DAU同比增长16%至2770万。

在公司众多内容产品中,疯读小说表现尤其亮眼,其在用户规模、用户参与度、用户使用时长等运营指标上均呈高增长趋势。

疯读小说的高速成长,对触宝意义重大。

简单来说,在线文学是泛娱乐领域的内容源泉,可对其休闲游戏、场景化内容应用等业务进行版权、IP方面的赋能,最终使触宝构建起一个全球泛娱乐内容生态。

也正是由于内容生态的构建,触宝运营效率开始提升,其盈利能力已经展现出较好的提升趋势。

拉长周期来看,内容生态的升级给触宝带来的更大价值在于,将彻底打开公司天花板,公司可依托在线文学向影视、动漫等泛娱乐领域延伸。

要知道,在线文学市场规模不过200亿,而泛娱乐市场规模接近万亿;换句话说,公司的潜在增长空间提高了数十倍。

而在此过程中,触宝各项业务板块之间也组成了一个有机互补的整体,即可在流量、业务上形成复合优势,增强竞争壁垒;又可不断进化出新业态,拓宽发展边界,使其最终拿到进入万亿市场的船票。

01原创内容建设显成效,疯读小说MAU同比大增168.2%

三季度,疯读小说延续了过往的高增长,其用户规模、用户参与度、用户使用时长等主要运营指标都有亮眼表现。

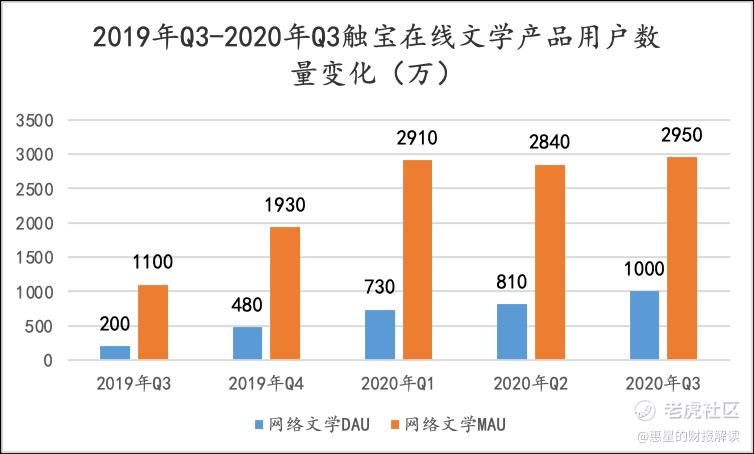

从用户规模看,以疯读小说为代表的在线文学产品,无论是MAU还是DAU都取得了较快增长,其MAU为2950万,同比增长168.2%;DAU超过1000万,同比增长400%,DAU数量也稳居免费阅读第三名。

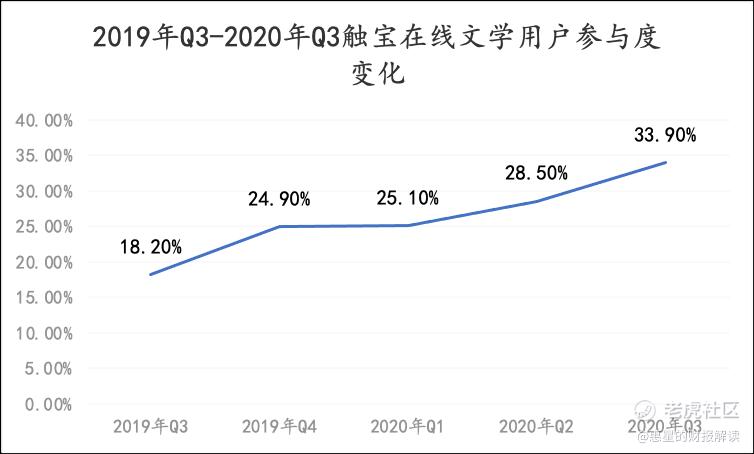

DAU增速超过MAU增速,也使公司用户参与度提升,以DAU数量/MAU数量计算疯读小说的用户参与度,三季度,其用户参与度为33.9%,同比提升15.7个百分点,拉长周期看,近几个季度,其用户参与度一直呈上升趋势。

此外,疯读小说平均用户使用时长达到130分钟,超过行业平均水平。

疯读小说一系列运营指标的增长,是加大原创内容建设的结果。三季度,公司从横向拓展网文内容形式、纵向提升网文内容深度两个维度深化原创内容布局。

从内容深度看,疯读小说从作者端和IP内容开发两个方面,增加内容资源供给。

首先,在作者端,公司一方面通过多元活动、多样化扶持政策等运营手段激励作者进行内容生产。另一方面,公司提高原创内容的商业价值,对其尝试影视、游戏IP变现;在这个过程中,作者获得的回报也将更多。

其次,在IP内容开发上,疯读小说结合中国传统文化特色,挖掘有价值的故事,夯实内容库。这样做的好处显而易见,传统文化IP有不少受众,自带传播属性。

在提升内容深度的同时,疯读小说也进行网文内容形式的横向扩张。这主要体现在,不局限于现有的阅读场景,也向有声书、影视短片等内容形式进行扩展。

多样化的内容形式既有利于扩大用户规模,也有利于增强用户体验。以有声书场景为例,公司通过对网文的专业配音提升部分用户的阅读场景体验。

也正是由于上述举措,疯读小说一如既往地保持强劲的发展势能。而以在线文学为代表的的疯读小说是触宝内容生态战略的核心组成部分,疯读小说的高成长也将为公司全球泛娱乐内容生态的构建起到重要作用。

02疯读小说为基,内容生态愈发成熟

疯读小说的强势增长对触宝的意义在于,为公司的全球泛娱乐内容生态构建一个稳定的基石,使触宝以网络文学为基石,形成完善的泛娱乐内容生态。

所谓生态,是指公司不同业务板块之间能够组成一个有机互补的整体,可不断进化出新形态,产生新生命力。

通过对美团、小米等企业的观察,不难发现,生态企业有三点共性:对生态体系内核心业务的把握、用户需求的打通、业务板块的协同。

某种程度上说,触宝内容生态的建立与上述三个共性不谋而合。

从核心业务看,生态企业虽然往往布局众多,但其布局都有一个核心业务支撑。典型的就是小米,手机是IoT设备的入口,在智能生活领域扮演控制中枢的角色,小米依托手机业务也得以向各种IOT硬件延伸。

触宝多少与其类似,在线文学是泛娱乐领域的内容源泉。从整个泛娱乐产业链看,在线文学处于最上游的位置。换句话说,一部好的文学作品,会扮演“内容原材料”的角色,被游戏、影视等内容形态进行再生产。

由于好的在线文学作品本身具有一定的受众性,对在线文学再生产的内容作品自带流量属性,更有利于作品推出的成功。

以影视行业为例,根据新时代证券数据,2019年TOP30电视剧&网络据中,在线文学作品改编占比过半,分别占比 53%、77%。

从这个角度看,触宝在线文学也可以赋能其休闲游戏业务、场景化内容应用等泛娱乐业务的发展。

而触宝由在线文学向泛娱乐领域的发展,也有利于将用户的泛娱乐需求打通。

简单来说,触宝在线文学、休闲游戏、场景化内容应用虽然业务形态有所区别,但本质上都是围绕一个内核:用户的在线娱乐需求。

这也使触宝各项业务也构成一个互补的整体,可实现复合优势,典型体现就是流量上的协同,即公司各项业务可实现互相导流。公司在今年二季报电话会议中也提到,在线文学用户和休闲游戏用户之间存在很大的重叠。

也正是复合优势的体现,公司获客更依赖于内容本身的丰富性,提高了公司的获客效率,降低了对营销费用投放的要求。

综上所述,触宝的内容生态已经大体形成。实际上,不止触宝,互联网企业向生态升级,已成为一种趋势,大到AT小到各种名不见经传的企业,都在进行生态布局,那么生态将给企业带来哪些优势呢?

03内容生态打开触宝新一轮成长空间

纵观美团、小米等成熟的生态企业,往往具有更好的业务延展性,从而不断突破自身边界,持续拉升其天花板。

内容生态愈发成熟的触宝,也同样具有上述特点。由于在线娱乐场景繁多、用户需求多元,无论是成熟业务的发展,还是新业务的探索,都给触宝带来了足够大的发挥空间。

成熟业务方面,以触宝的免费阅读为例,免费阅读最初的变现手段-广告,虽仍呈现高速增长的趋势,根据QuestMobile数据,2020年免费阅读广告收入规模达40.2亿,并仍保持着30.1%的高增长。

但随着免费阅读的发展日益成熟,其在版权、IP运营等延伸业务上展示出更大的发展潜力。以版权为例,根据新时代证券数据,2019年数字阅读版权收入达56.6亿,同比增长高达164.5%。

在这个背景下,三季度,触宝也开始将网文IP化,完成了向版权、IP运营等领域的拓展,为其成熟业务带来新增量。而在游戏业务上,触宝也突破了休闲游戏的边界,进入到中重型游戏领域。

相比成熟业务,新业务显然能给触宝带来更大的想象力;某种程度上说,电影、动漫、音乐等泛娱乐领域都是公司潜在的业务发展范围。

究其原因,在线文学是泛娱乐领域的核心场景,触宝以在线文学为切口向泛娱乐领域发展,一方面,可在版权、IP运营等方面赋能电影、动漫等泛娱乐领域的内容生产;另一方面,公司现有业务的用户积累,也可实现向新业务的导流。

根据民生证券数据,2020年泛娱乐市场规模接近万亿,并仍保持着两位数增速。换句话说,触宝依托在线文学向泛娱乐领域延伸,其潜在的市场规模可获得数十倍增量。

实际上,生态企业成功进行业务外延的案例不在少数,典型的就是美团。美团正是通过对外卖场景的把控,向打车、票务、酒店、旅游等数十个本地生活新业务进行延伸。在这个过程中,美团的增长空间也被打开,其潜在空间由外卖的千亿市场规模发展到本地生活领域的数十万亿市场规模。

也正是发展空间的转变,投资人对美团的认知也发生变化,大家对美团的定义由外卖公司逐渐变为一家本地生活生态企业。认知转变,也直接体现在资本市场,今年以来,其股价涨幅接近200%。

历史不会重复,只是常常押韵;已经构建出完整内容生态的触宝,未来会达到何种高度,值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。