Doordash什么时候才能成为美版“美团”?

上市之际,聊一聊Doordash。

相比中国外卖行业单纯的两家对抗,美国的外卖公司的竞争显得复杂一些, $GrubHub Inc(GRUB)$ 、$优步(UBER)$ Uber Eats和$DoorDash, Inc.(DASH)$ 是目前最大的三家,其中包括被Uber Eats收购的Postmates。

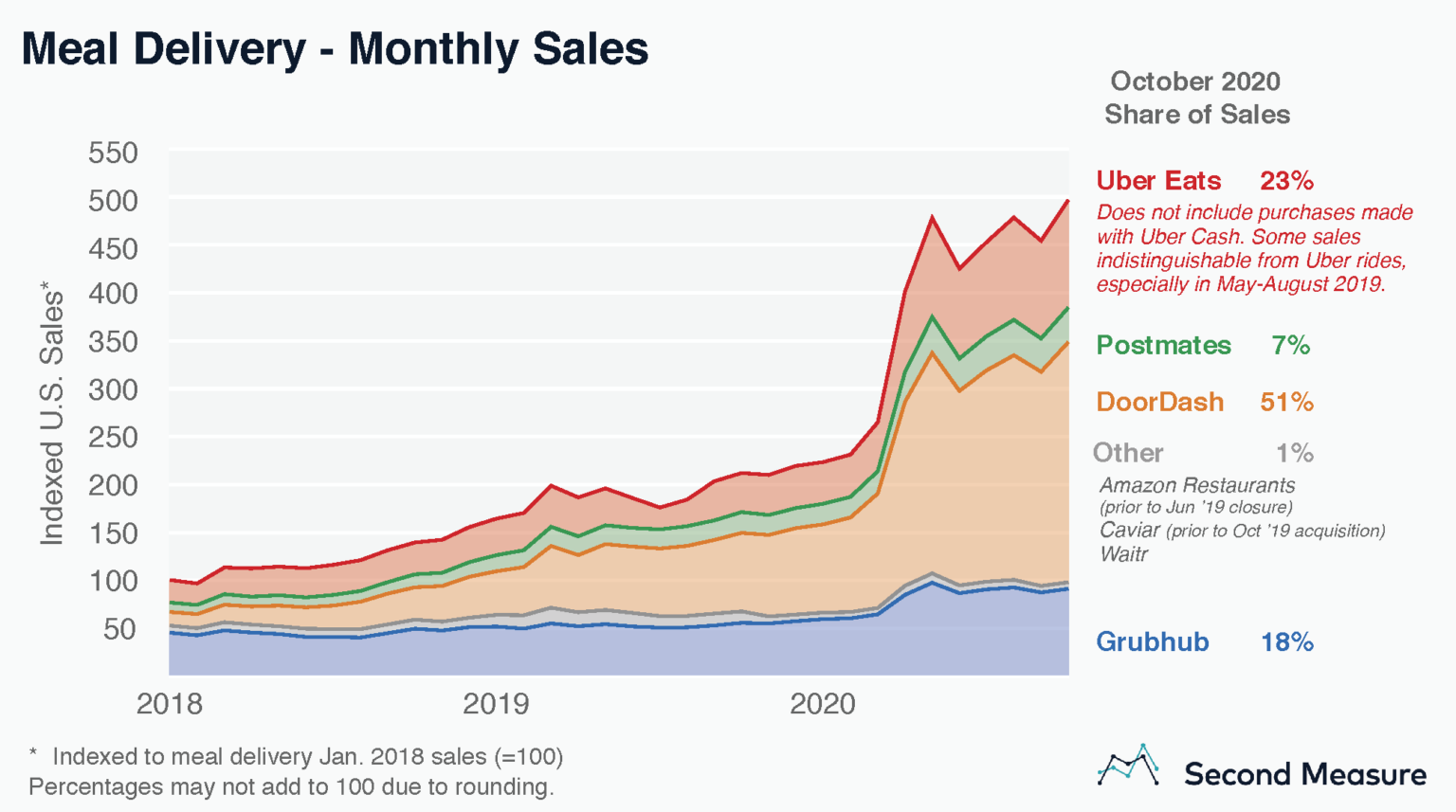

DoorDash敢已300亿来发行,并且不断提高发行价,显然是有底气的,目前来看,其相对增长最快的市占率是最好的说明。

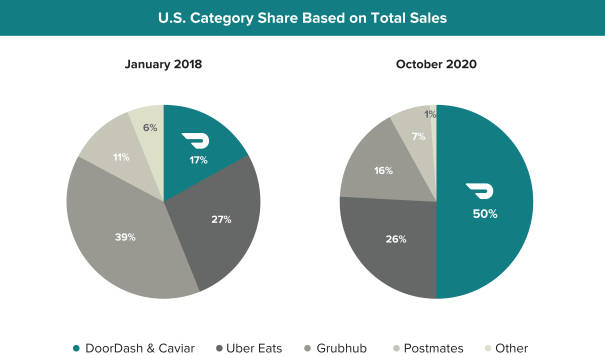

到目前为止的市占率,按照Doordash招股书的说法,它自己已经有50%,UberEats的26%排名第二,加上排名第四的Postmates有7%,Uber Eats合计33%,而Grubhub比较惨,已经被挤占到只剩16%。

三方调研也会有些误差,当然唯一确定的是Grubhub的颓势不可避免,未来Grubhub最好的出来依然是被收购。

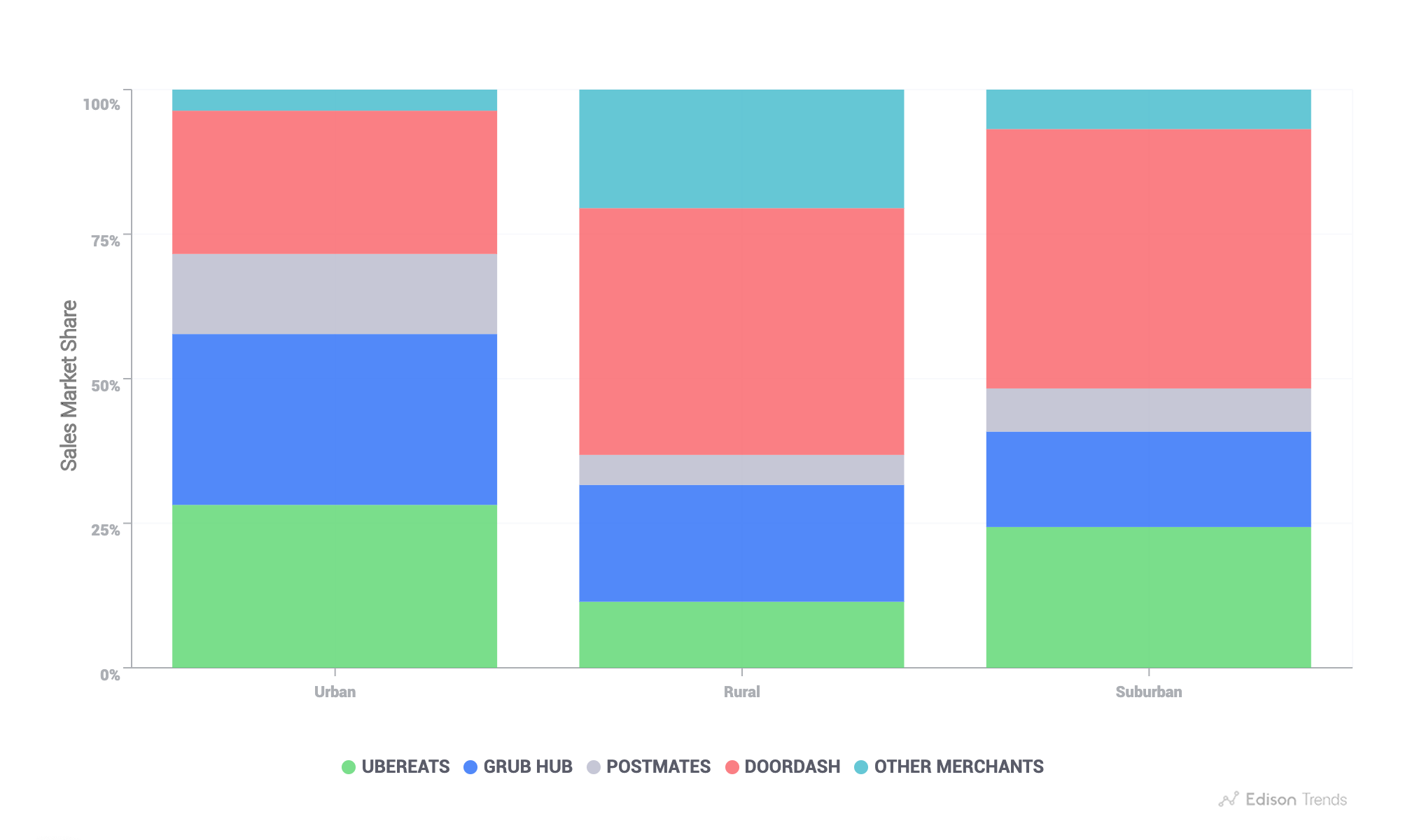

我更关注的是地域性分布,Doordash的根据地,整体上来看,并不在效率最高的城市,而是在农村和郊区。当然你可别小看美国的“郊区”,有钱人都住那儿,这和国内的“农村”完全不是一个概念。

实际上,这三家不管是更倚重城市还是郊区,在整体竞争格局上都显示出了极大的“划江而治”,也就是说,某家可能在某个片区有着相当大的优势,但是可能在其他地区甚至“毫无竞争力”。

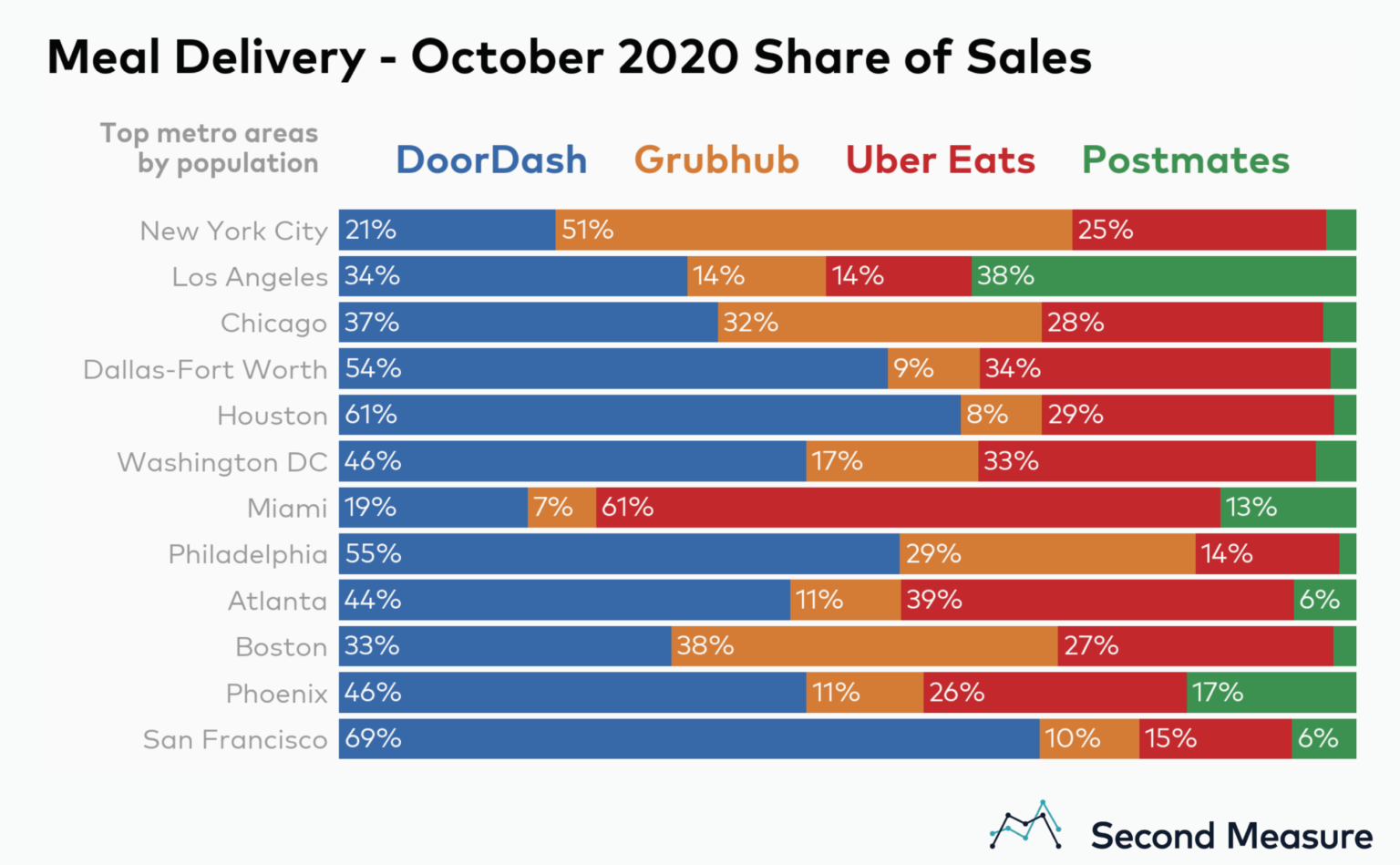

Grubhub在纽约就占据半壁江山,Uber Eats则统领迈阿密,而Doordash倒是红蓝通吃,分别在旧金山和休斯顿领衔。

这种区域性差异,和国内“饿了么”与“美团”的竞争完全不同。

第一、美国的外卖配送效率可能“永远”达不到中国这么高。这并不是歧视美国人,而是中国相对美国有更强的人口红利非常明显。不管是配送成本,还是“打工人”的积极性都更胜一筹。

第二、美国以“州”为单位单独治理的联邦制,降低了公司区域间联动运营的效率。各地有不同的法规,人们有不同的生活习惯(甚至信仰),甚至各地政府的“利益”相关,都有可能让公司在不同州的发展遭到挑战。这也更好地解释了目前的“划江而治“。

至少中国外卖企业不必有这样的烦恼。

当然,从目前来看,虽然Doordash已经拿到了最高的市占率,但依然还没有达到$美团-W(03690)$ 当时实现“扭亏为盈”的65%左右的市占率水准。这几家公司的佣金、会员费等可能会有些差别,但是我认为这并不是最终决定公司盈利的关键因素。

最快达到“准垄断”的市占率才是关键。

为什么这么说?

一方面,这是用户和商家两方面的忠诚度和习惯性培养。另一方面,只有在规模达到一定程度了之后,才能提高规模效应。通过优化资源配置、优化分配路径和算法,才能真正降低配送成本,从而实现盈利。

至少美团就是这么过来的。

Doordash虽然招股书上显示今年前9个月的调整后EBITDA已经翻正,但公司特意强调了“受疫情影响的增长未必会持续”。等什么时候看到它财报上信息公布“市占率保持稳定的65%,通过优化配送效率提高毛利率”,那才真正进入收获期。

目前的Doordash,只是2018年的美团罢了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Fred_6810·2020-12-09今天是最高的一天吧。我感觉2举报

- 再饥饿也得忍着稳住·2020-12-09这种玩意最终肯定干过中概股,毕竟公司在美国本土。前景肯定好过美团饿了么点赞举报

- 漫投资·2020-12-09美国o2o还是属于野蛮生长期,渗透率还还很低,300亿估值不算高,未来可期点赞举报

- 贫困山区大学生·2020-12-12有好心人回复我一下吗,过任务

![[鬼脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_013_guilian.048e5026.png) 点赞举报

点赞举报 - 纽约华人雷只做啊甘投资法·2020-12-10呵呵你送过外卖吗?来美国实地体贴下你会发现Uber eats送完5单了.这鸟公司app好像没上线一样叫也不会叫.比熊猫外卖都差.至少纽约是这样的情况.点赞举报

- 金鼎粥道·2020-12-10这篇文章不错,转发给大家看看点赞举报

- 百胜医疗·2020-12-11我觉得和生活习惯,消费方式关系大点赞举报

- 2428c477·2020-12-11生活习惯不一样点赞举报

- KuoLen·2020-12-10

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - 香草味·2020-12-10 点赞举报

- 善良的刘姐姐·2020-12-10这篇文章不错,转发给大家看看点赞举报

- l7pfhp56cnh·2020-12-10

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报 - 仁净·2020-12-10 点赞举报

- s2t75v04·2020-12-10 点赞举报

- jgu4a2ebed9·2020-12-09 点赞举报

- 张杰00·2020-12-09 点赞举报

- 踏浪擒牛·2020-12-11牛牛点赞举报

- 世虎·2020-12-11

![[财迷]](https://c1.itigergrowtha.com/community/assets/media/emoji_003_caimi.53908f82.png) 点赞举报

点赞举报 - 爱的涟漪·2020-12-11赞1举报

- 那个我·2020-12-10

![[龇牙]](https://c1.itigergrowtha.com/community/assets/media/emoji_014_ciya.6e6d1a10.png) 点赞举报

点赞举报