卖彩妆的完美日记都要上市了,它会成为欧莱雅这样的美妆巨头吗?

作者| 顶流君

来源:安华财经(ID:anhuainformation)

国货美妆之星已经炼成。

美国当日时间10月30日,国货美妆品牌完美日记母公司逸仙电商向美国证券交易委员会(SEC)提交上市申请书,拟以“YSG”为股票代码在纽交所挂牌上市,高盛、摩根士丹利和中金为IPO承销商,不过本次并未透露融资金额。

5月中旬,就曾有媒体报道,完美日记已与多家投行接触,商讨IPO事宜,并预计今年年底或2021年上半年挂牌上市。同在上半年,完美日记还完成1亿美元融资,由环球老虎基金领投,厚朴投资和博裕资本跟投。在这轮融资后,完美日记的估值涨至20亿美元,相比去年9月的那一轮估值已经翻倍。

2016年成立以来,逸仙电商已先后获得真格基金、高榕资本、弘毅投资、高瓴创投、博裕资本、老虎环球基金、CMC资本、华平投资、凯雷投资集团、正心谷创新资本等10余家国内外一线投资机构的投资。

招股书信息显示,IPO前,逸仙电商创始人、董事长兼CEO黄锦峰持有27.7%的股份,两位联合创始人陈宇文和吕建华分别持股8.3%和3.8%;外部投资方中,高瓴创投持有13.8%的股份,为最大机构投资方;真格基金和高榕资本则分别持有10.5%和9.2%的股份。

对于完美日记来说,它的成长历程虽然只有短短3年,但其成长法则和取得的成果却如名字般“完美”。那么,它到底抓住了哪些机会,又将如何不断的进化。

01

前三季度亏损5亿元

毛利高且保持稳定

据招股书,成立于2016年的逸仙电商,目前旗下拥有完美日记(Perfect Diary)、小奥汀(Little Ondine)及完子心选(Abby's Choice)三个彩妆及护肤品牌。

这次逸仙电商也首次公布了公司的财务数据。2019年,公司收入达到30.31亿元,较2018年的6.35亿元同比大幅增长377.1%;2020年前三季度,公司净收入32.72亿元,较2019年前三季度的18.89亿元同比增长73.20%。灼识咨询(CIC)的数据还显示,完美日记是唯一一个在2019年全年及2020年前三季度中实现单月天猫GMV全部破亿的美妆品牌。

利润方面,2019年,逸仙电商实现经调整后净利润(Non-GAAP)1.5亿元。2020年前三季度,公司经调整后净亏损5亿元。但公司毛利较高且保持稳定。2018年、2019年及2020前三季度,逸仙电商毛利率分别为63.5%、63.6%及63.1%。

细化逸仙电商的销售,主要通过全渠道Direct-to-Consumer(“DTC”)模式,包括线上和线下。

线上渠道,主要包括天猫、京东、唯品会等电商平台,微信、抖音、快手、小红书、哔哩哔哩等社交平台。截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。而在线下,主要是开设自营店,截至今年9月底,逸仙电商已在中国90多个城市开设了200多家线**验店。

数据显示,2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50.0%。DTC购买用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人。

此外,逸仙电商这样的新消费品牌的复购率也首次曝光,并非外界所质疑的复购率不高,忠诚度不够。

根据灼识咨询报告,2017年第三季度首次购买逸仙电商产品的客户,在2018年第二季度前至少复购一次的比例达到8.1%;2018年第三季度首次购买的客户,在2019年第二季度前至少复购一次的比例增加到38.9%;2019年第三季度首次购买的客户,在2020年第二季度前至少复购一次的比例进一步上升至41.5%。

02

有备而来

站在流量风口的彩妆

完美日记自诞生就是一个新物种。

这样说,不仅因为它诞生在新的消费环境下,还因为它采用了完全不同于传统美妆产品的打法——兴于线上。

在说完美日记的打法前,先说一下它的团队,创始团队成员大多有消费类公司的经历。

创始人兼CEO黄锦峰,曾是国产面膜公司御泥坊的COO(御泥坊于2018年挂牌深圳创业板);COO陈宇文曾任以纯服饰电商总经理;而分管运营和市场的副总则分别来自以纯和保洁。可以说完美日记的创始团队,熟谙消费品牌的发展周期、商业逻辑以及营销规律,彩妆只是他们打开新世界的切入点。

于是2016年,广州逸仙电子商务有限公司诞生了。一年后的4月份,逸仙电商推出了首个彩妆品牌完美日记,主要产品为眼影、粉底液、眼线笔、眉笔、卸妆水等,价格很平民。而其采用的生产方式主要是OEM/ODM,销售方式主要在线上,而公司起初的重头戏正是在营销上。

在完美日记品牌诞生后,公司就开始运作淘宝和天猫店。2018年双十一,完美日记的销售总额破亿,登上天猫彩妆榜第四,国货美妆第一。2019年双十一,再次刷新纪录,28分钟超过2018年双十一全天销售额,稳居天猫彩妆第一,超过雅诗兰黛、兰蔻、阿玛尼、纪梵希等欧美一线国际品牌。

完美日记就这样火了。但如果你仅仅认为它不过是做了一家很火的淘宝店,那你想的太简单了。

注:淘宝双十一美妆、彩妆TOP10

与在彩妆榜霸榜成正比的是,完美日记还运营着庞大的社交平台和内容平台账号,包括微信、微博、小红书、抖音、快手、B站等,粉丝量远超一线国际大牌。

比如在小红书,完美日记有195万粉丝,欧莱雅28万,YSL仅有19万;再比如,小红书还运营着大量的微信号,通过朋友圈和社群维系粉丝。此次官方公布,截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。

顶流君分析认为,平价的完美日记粉丝能够逆袭国际大牌,与这些平台的达人、KOL兴起有关,而大牌很少有与网红合作的,于是懂营销的完美日记吃下了这波社交和内容平台成长红利。而截至2020年9月30日,逸仙电商与近15000个KOL合作,其中800多位KOL拥有一百万以上的粉丝, 具有广泛的品牌影响力。

另外,完美日记还大胆采用大牌明星、当红偶像做代言人,比如品牌全球代言人周迅、唇妆代言人朱正廷,色彩代言人罗云熙等。今年完美日记还与李佳琪的宠物Never合作,推出动物眼影“小狗盘”。此外,完美日记进行大跨界,与discovery、大英博物馆、国家地理等都有过合作。

如此来看,就明白完美日记玩转了公域流量(抖音)和私域流量(微信),又通过偶像代言人和跨界联名,将数字营销做到了极致,吸引了大批18-28岁的年轻女性。与流量共生的它,也乘风成为了国货美妆独角兽,但如何走出小而美这是它要面临的挑战。

03

走出小而美

距离欧莱雅还有多远

以完美日记目前的成绩来说,已经是一个小而美的品牌,但它的野心不止于此。在完美日记的愿景里,它希望通过学习欧美美妆趋势,成为“新时代的欧莱雅”。

欧莱雅1907年诞生于法国,可以称得上是百年化妆品品牌,而且它是全球美妆第一品牌。我们可以分析欧莱雅的线上线下销售情况、多品牌战略以及并购战略,来分析逸仙电商接下来要怎么做。

走向线下

完美日记与欧莱雅相比,完全是不同的发展路径,前者是一个线上玩家,而后者的电商生意才开始起步。

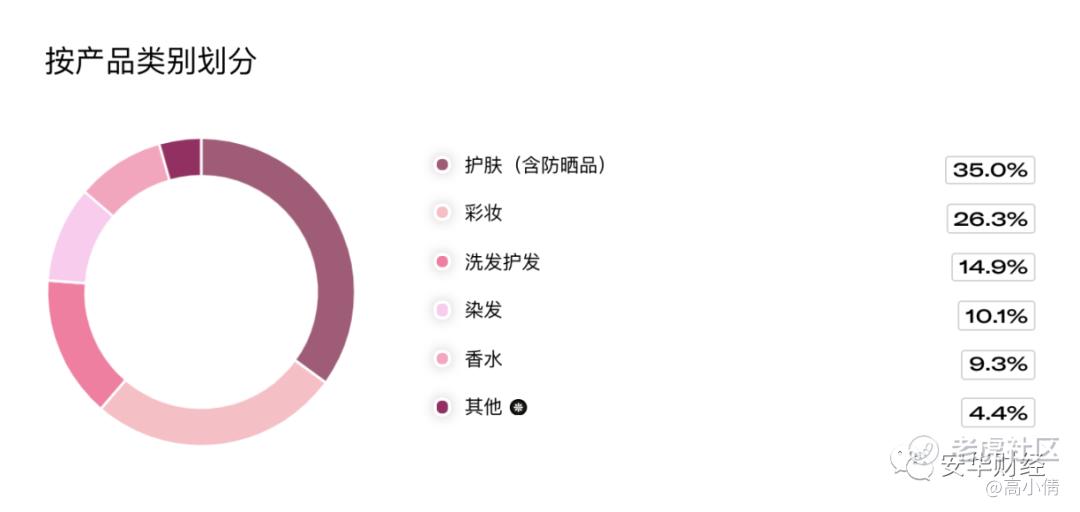

从营收来看,欧莱雅2019年全年营收达到298.7亿欧元,同比增长8%。其中,线上销售额46亿欧元,同比增长52.4%,线上收入占总收入的比重仅有15.6%。从产品品类看来,彩妆在整体销售额的占比中为26.3%。相比而言,有媒体预测,逸仙电商2019年的35亿元销售额,几乎全部来自线上。

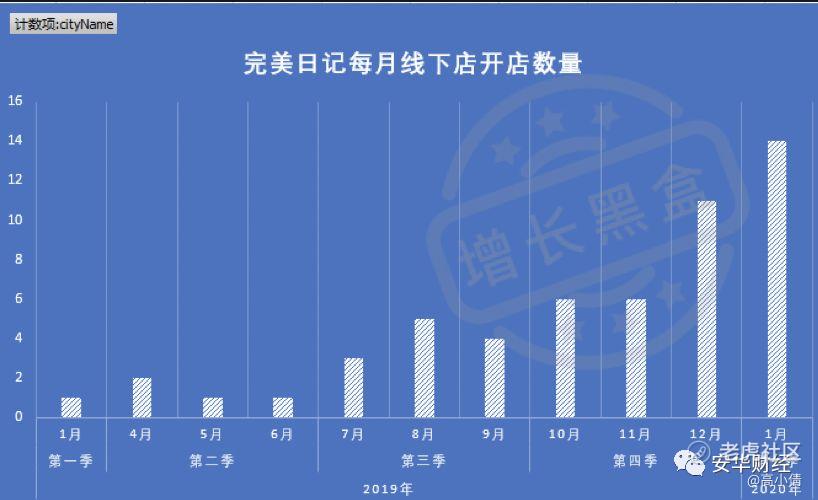

但是为了覆盖更多客群,更近距离的触达用户,以及给他们带来更鲜活的体验,完美日记在走向线下。2019年1月,完美日记才开了全球第一家实体店,在广州正佳广场。从2019年1月到2020年1月底,完美日记一共开了54家店,且集中分布在南方一线城市和内陆的新一线时尚城市。而最新的官方数据,截至今年9月底,逸仙电商已在中国90多个城市开设了200多家线**验店。

数据来源:大众点评、增长黑盒GrowthBox

去年12月,逸仙电商新零售事业部总裁冯琪尧对外表示,接下来会加快开店速度,未来三年计划在华东开店200家,全国开店600家。由此来看,疫情似乎并没有妨碍它扩张的步伐,反而提前完成了既定目标。

值得一提的是,冯琪尧在化妆品新零售方面颇有积淀,曾任悦诗风吟全国销售经理。要知道,悦诗风吟曾在8年间在中国开出500多加店。不过相比线上,线下营收做起来相对较慢,悦诗风吟在做了五六年后,线下的营收才做到40亿元,单店单月能做到50-100万元。也有人测算,逸仙电商2019年线下销售在1亿元左右。

如果按照600家店的计划,可以猜测逸仙电商是希望通过线上线下的联手出拳,将营收规模提高到百亿量级。

在巨头都开始纷纷深入线下找流量的背景下,逸仙电商这样一家彩妆店想要做大,到线下似乎成为与当年线上一样的重要公司战略。

多品牌运作

通过欧莱雅官网介绍可以看到,公司旗下的品牌极为丰富,有赫莲娜、兰蔻、阿玛尼、科颜氏、巴黎欧莱雅、YSL、植村秀等36个品牌。这些品牌,既有护肤、彩妆、洗护、香水等不同品类,也有高端、大众之分。

而逸仙电商,目前有完美日记、完子心选和小奥汀三大品牌。2019年及2020年前三季度,逸仙电商在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了约1500多个新SKU。不过大部分产品,主要还是面向大众消费者。

所以对于完美日记来说,彩妆是最初的切入点,但要走出小而美,就需要在多品牌以及多品类上下功夫。这样做,不仅可以满足不同群体的多元需求,也可以延长产品的生命周期,更可以为公司筑起高墙,与新进入的玩家Girlcult、HARMAY等拉开距离。

今年3月,逸仙电商曾推出新品牌完子心选(Abby's choice),该品牌主打C2M时尚美妆,产品覆盖面部护理、眼部护理、手部护理、身体护理、唇妆、眼妆、卸妆等。不过与完美日记天猫店铺1555万粉丝相比,完子心选只有23万多粉丝。在很多人看来,逸仙电商这次新品牌尝试似乎不是很成功。

不过,招股书数据显示,完子心选增速亮眼:完子心选则将这一时间进一步缩短至其正式发布后的第3个月。

此外,除了自己孵化,欧莱雅在多品牌运作中,惯用的手法是收购。在过去半个世纪的时间里,欧莱雅的收购案有几十起:

1964年 收购兰蔻

1970年 收购碧欧泉

1989年 收购赫莲娜

1996年 收购美宝莲

2000年 收购科颜氏

2008年 收购YSL

……

2020年资本寒冬以及疫情的大背景下,大魔王欧莱雅的收购计划也没有停。4月28日的消息称,欧莱雅与联合利华、雅诗兰黛等几家公司竞购英国美妆品牌Charlotte Tilbury。而法国当地时间3月31日,欧莱雅宣布完成对法国香水品牌Mugler和Azzaro的收购。

在收购这件事情上,完美日记也在行动。有消息称,今年4月底,完美日记完成对彩妆品牌“小奥汀”的收购。小奥汀(Little Ondine)成立于2013年,从天然成分的指甲油入场,后推出彩妆,包括唇釉、眼影、睫毛膏、眼线笔、眉笔、腮红等产品。招股书数据显示,小奥汀在重新启动后的第8个月,即达到完美日记第12个月销售额水平,

这笔收购,可以帮助逸仙电商扩充品类,同时也可以上探更高的价格区间。招股书数据显示,2018年和2019年,完美日记的收入占比分别为99.2%和97.7%,而其主要面向大众市场。

自研or代工

逸仙电商一直采用ODM/OEM生产模式,其优势在于可以降低仓储和生产成本。与国内上市美妆公司2019年的平均库存周转天数126天相比,2019年逸仙电商库存周转天数仅为98天。

不过这种代工的轻模式,也被很多人认为并没有形成自己的核心壁垒。综合多方信息来看,与逸仙电商合作的工厂有科丝美诗、诺斯贝尔、上海臻臣等,这些工厂同时也在生产其他大牌。

代工会遇到两个问题,其他平替产品会跟进,在诺斯贝尔合作的品牌里就出现了橘朵;另外对产业链的把控低逸仙电商的利润空间也被压缩。

今年年初,逸仙电商宣布与全球最大的化妆品制造商科丝美诗共同建立具有研发能力的生产基地,预计2022年投产。

招股书显示,自公布招股说明书起十二个月内,逸仙电商计划投入3亿元用于线**验店扩张及合资建厂。

在研发方面,逸仙电商也在加大投入。2019年,逸仙电商研发费用为2317.9万元,较2018年同比增长778%;仅2020年前三季度,逸仙电商研发费用已达到4090.2万元,同比增长319%。

总体来说,三年时间,完美日记走的很快,上市也在眼前,但相比欧莱雅这样的百年老店,它还有很多事情要学,也有很长的路要走。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 123zj·2020-11-30牛点赞举报