美团Q3:暴增的净利润和烧钱大战再起!

股价翻了2倍的美团摊上事了。

11月30日是美团公布三季报的日子,但成绩单尚未公布,美团的股价已经率先一泻千里,股价从开盘就止不住的下跌,至收盘竟然大跌7%!

聪明的投资者可能提前嗅出美团三季报味道不对!

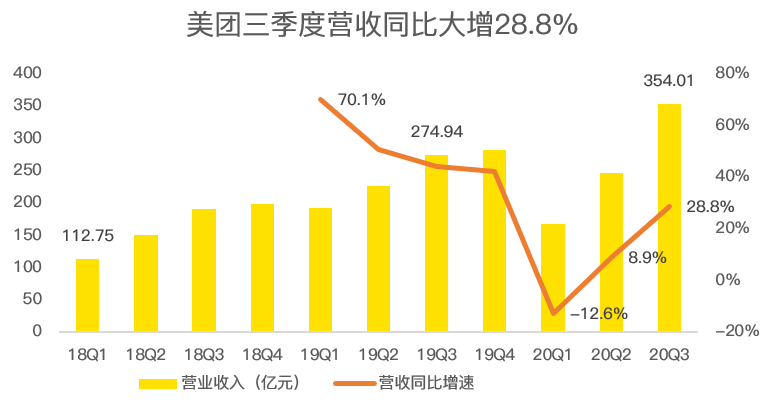

从营收角度看,美团Q3实现354亿收入,同比增长28.8%,创历史记录!

从净利润来看,单季度63亿的净利润让市场目瞪口呆,但去除投资收益,经调整后的净利润同比增速只有5.8%!

虚假繁荣下的财报好像掩盖不了一个事实:烧钱大战似乎正在重启!

一、营收大增,基本盘稳固,美团还是那个王者

今年三季度,美团斩获354亿营收,同比增速28.8%,远超市场预期的338亿,创出历史最佳季度成绩!

这份成绩单自然离不开两大基本盘的功劳。

在美团的营收结构中,只有3项,一个是起家核心业务外卖,一个是利润扛把子酒旅,剩下一个新业务则代表了美团的未来。

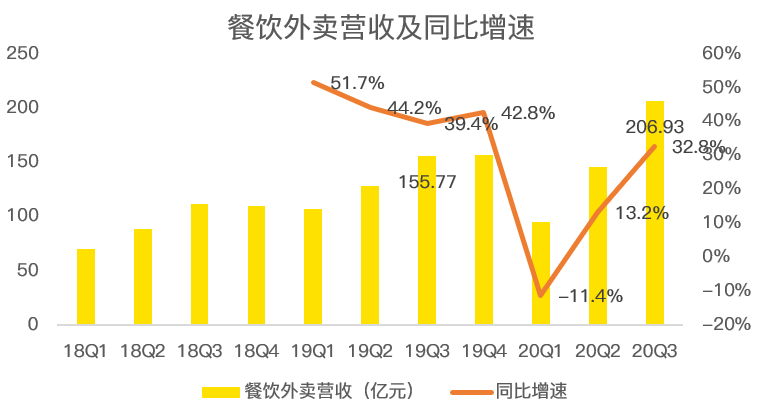

三季度外卖业务实现营收207亿元,同比增长32.8%。从细节上观察,餐饮外卖业务的交易金额达到1522亿,同比增长36%;每笔订单的平均价值同比增长4.5%;而经营利润率则由去年同期的2.1%上升至3.7%!

不要小看这1.6个百分点的利润率提升,由于餐饮外卖收入占美团整体营收的比重达到58%,单季度营收规模在207亿,仅仅盈利能力的提升,就让该项业务的经营利润由去年同期的3.31亿暴增到7.68亿,实现同比132%的增长。

作为美团最大的基本盘业务,能够在饿了么百亿补贴攻势之下保持不输于竞争对手的增速,稳如磐石的外卖业务充分证明了美团的强大势能。

再来看酒旅业务。

虽然餐饮外卖是美团第一大营收来源,但就像跑腿帮送给人的低端印象,该项业务利润空间不大。

而酒旅业务恰恰撑起了美团盈利重任。

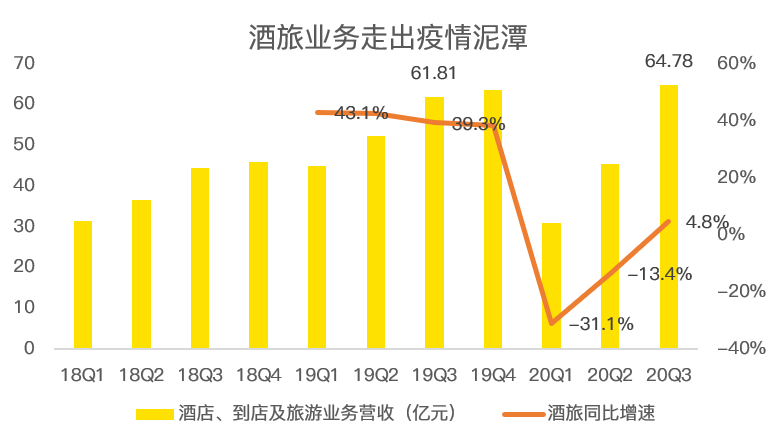

三季度酒旅业务实现65亿营收,同比增长4.8%,扭转了疫情造成的连续两季度负增长的局面。

这项业务能够实现正增长,一来是疫情控制之后,消费者放下心理戒备,大胆走出家门。另外一方面,国外疫情肆虐严重,之前喜爱出国游的消费者不得不选择国内景点出游,带动了美团高端酒店业务的收入高增。

两大利好刺激之下,酒旅业务的经营利润达到了28亿元,同比增长19.5%,经营利润率由37.7%升至43.0%。

再来看孕育美团未来希望的新业务。

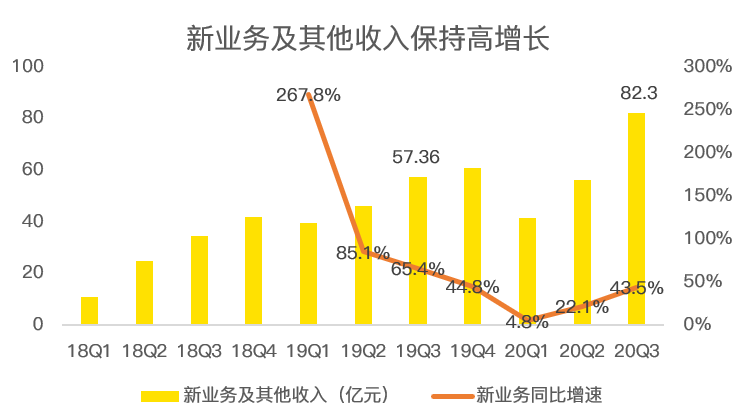

这项业务囊括了诸多类型,既有美团买菜、美团闪购,也有今年三季度刚上线的社区团购业务美团优选,是个大熔炉。

从营收端来看,三季度新业务实现82亿营收,同比大增43.5%。

但本季度新业务的亏损有所扩大,经营亏损额由全年同期的12亿增加到20亿,同比扩大68.8%,经营利润率为-24.7%,同比下降3.7个百分点。

新业务的亏损在很大程度上拖累了美团的净利润,但风物长宜放眼量,无论是美团买菜,还是美团的大健康业务,都是极具市场空间的大业务。

以美团买药为例,该项业务类似即将上市的京东健康,在三季度,药品类订单同比增加逾两倍,入驻药店达近10万家。

无论是对比京东健康还是阿里健康,美团的送货能力更胜一筹,背靠万亿的大健康市场,美团买药前景无限。

其他新业务同样有着极佳的想象力。

二、烧钱大战打响,净利润显露尴尬

新业务是希望也是需要烧钱才能筑起护城河的品类。

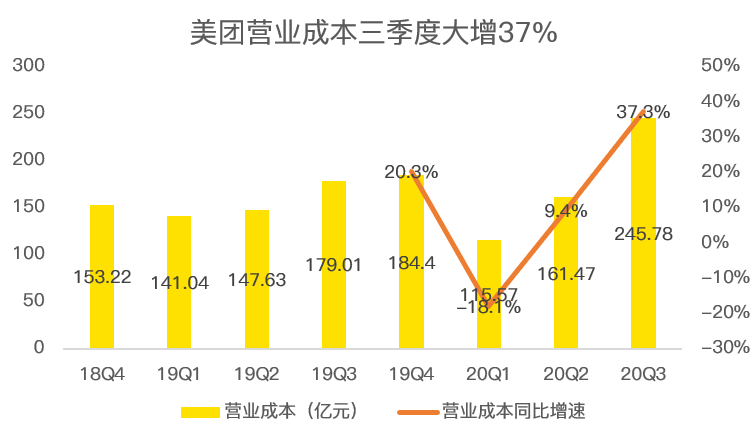

在三季度,美团各项成本费用大增。从营业成本来看,本季度支出246亿,同比大增37%,超出28.8%的营收增速。

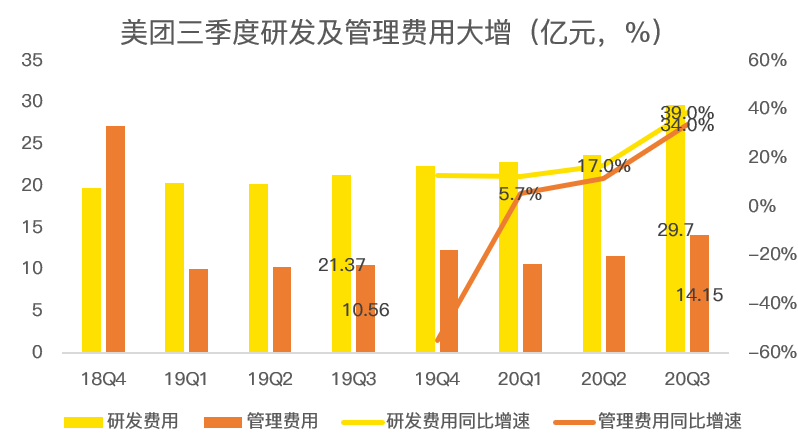

再看费用端,研发费用30亿,同比大增39%;管理费用14亿元,同比增长34%;销售费用受营销效率提升,本季度同比增速只有4%。

在费用大增上,财报给的解释是员工人数增长和以股份为基础的薪酬增加,但高于营收增速的态势或彰显部分业务仍需加码。

而在营业成本上,除了增加的40亿骑手成本,美团买菜、美团闪购等新业务带来了巨大的货品成本及劳动外包和厂房折旧支出。

考虑到社区团购业务如今成了兵家必争之地、滴滴、阿里、拼多多、京东等一众互联网巨头下海厮杀,美团或仍需烧钱来高筑护城河。

正是由于成本费用端远超营收的增速,美团三季度在经调整后的净利润只实现了20.5亿,同比微增5.8%。

整体净利润虽然达到了63亿,但其中有58亿的公允价值变动,猜测是因为美团投资理想汽车实现了较大的浮盈造成。

有投资收益加持的净利润或恐是昙花一现,投资者不必过于激动。

总结:

美团三季报从营收角度看,在摆脱了疫情影响之后,各项业务逐渐恢复。

作为基本盘的餐饮外卖,在两百亿营收规模下仍能保持高速增长,难能可贵。而酒旅业务也从三季度开始摆脱疫情影响,重归正增长,预计未来仍是美团的现金弹药库。

新业务方面虽然会重燃烧钱大战,但本地生活作为美团的核心版图,无论是买菜还是社区团购,美团都必须成为赢家。

从历史经验看,美团有这个经验,也有这个实力,利润端的承压或许会造成股价困扰,但美团的前景仍值得期待!$美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强] [强]

[强] [强]

[强]

[思考]