荣联(RAAS):亮眼的客户群体,想象力充足的市场,火爆的Saas概念,干就完了。

美时间2021年2月9日,“$容联云(RAAS)$ ”即将上市,这个公司被大家所知的是中国的SAAS概念,云通讯是该公司的主打业务,业务也是针对于企业,所以对于平常生活中的人来说,这家公司会有点陌生,大多也都是没听说过,但是如果要是提及短信验证码,语音验证消息,视频会议等这些业务,那大多数人也会更好的理解这家公司了。

荣联(RAAS)目前有相当大的“投机”机会,翻倍几率相当大。我先把我自己对该公司的目标价格放在开头,供大家参考,具体原因在后面慢慢分享给大家。那么荣联目标价,我初步看到$30-35(弄不好上市前几天就能达到这个价格),如果市场火热这个价格在进行往上调整也不亏。

荣联预计上市价格为$13-15每股,市值在21-25亿之间,也就是荣联上市翻倍的几率很大。对于预测股价和推演公司走势来说,IPO的公司是最难预测的,因为第一天上市的交易量一定是天量,这种天量交易的公司走成什么样都有可能,尤其是在美国上市,破发都正常,所以对荣联来说,我更多的也是“投机”想法。

首先我们先看看其对标的公司,实际上该公司没有特别好的标的,这类型的上市公司荣联属于头一家,唯一比较贴边的$Twilio Inc(TWLO)$ 也涨了飞天了,市值达到了604.14亿,这种600多亿的公司对标20多亿的公司,是不是有点……?

Twillio公司的主营业务是网络电话,应用于WEB或者是开发的应用中,通过融入电话、短信等功能提供服务,比如某类应用在好友或者联系人旁边加入一个通话按钮,然后点击后通过Twillio公司网络电话线路进行通话。这个公司的股票已经飞天了,在这里就不多做阐述了,先看下该公司的收入情况。

2019年TWLO公司的营业总收入是11.34亿美金,而季度收入是呈现增长方式,2019年Q3为2.95亿美金,在2020年Q3的时候已经达到了4.48亿美金。我们再来看下荣联的营收数据:

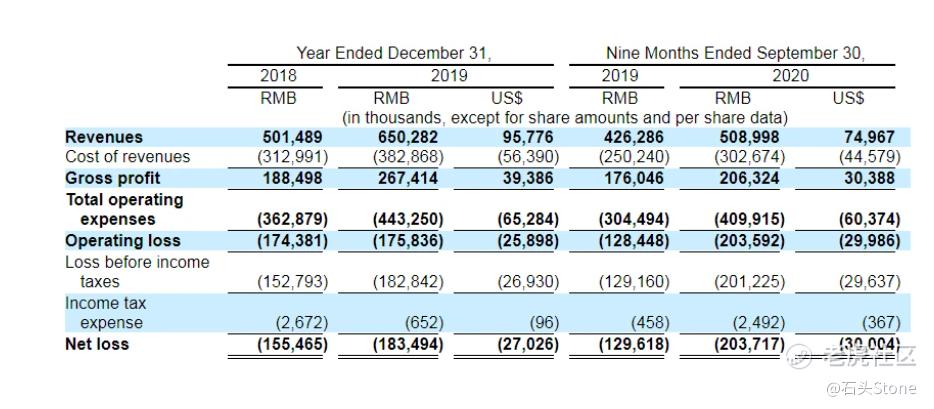

在2018年、2019和2020年前9个月(3个季度)的收入分别是5.01亿RMB,6.5亿RMB,5.09亿RMB,这个数据换算成美金,在跟TWLO对标,简直是……TWLO的单季度财报收入大概是荣联RAAS的5.7倍,市值是RAAS的24倍。

再来看看荣联的服务,在提供的众多服务中,比较重点的是:

1、“AI视觉”:监控摄像头人脸识别,预警识别等

2、智能双录:在线面试、在线看医生、在线客服、网上开户等

3、短信验证码:这个比较容易理解。

抛开营收来说,荣联的业务还是很亮眼的,这些业务或许来会发展成头部企业,也就是在智能化联网来说,荣联的服务还是挺好的,我自己也做过小小调研,也咨询过一些业内朋友,荣联现在的客户群体大多服务是在“短信验证码/通知”这里面,而这个选项实际上能赚的钱也并不会很多,给大家看一下他的收费,来感受下:

除此之外,荣联的客户群体还是比较庞大的,甚至是头部企业,涉及到的领域也很多:银行、金融、互联网、国企、机关、上市公司等等都有,比如中国石油、小米、顺丰等等许多头部企业,非常亮眼:

综上所述,即便招股书上的财务看来并没这么亮眼,这也是该公司的一个现状;在疫情中营收出现了下滑,但是亮眼的企业客户感觉可以给这家公司加上很多光环,加上想象力极大的中国市场和火热的Saas概念,炒作的点可算是很多,很难想象这家公司上市后破发。

同时鉴于目前持续上涨的市场情况,美国股市整体的市值来看,市场中的热钱相当多,对这这种小市值的公司来说也比较友好,虽然对标公司不多,能参考的走势也很少,但汇集多种因素考虑,荣联上涨的几率是非常大的,翻倍的几率也是。手里有闲钱的朋友不妨试试看,而且这种有想象空间的公司,就算破发(几率很小)也不害怕,大不了多拿一段时间就好了。

所以,我选择申购IPO,参与“投机”。你呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

想问下石头兄 对容联云的未来有什么高见