调研了200位保险人,我们发现了AI应用的这些特点

人工智能(AI)技术的飞速进步已深刻改变了多个行业,从自动驾驶到生成式内容创作,AI的触角无处不在。不仅如此,随着自然语言处理、机器学习和大数据分析技术的不断完善,AI正在从简单的辅助工具逐步演化为具备自主学习和决策能力的智能系统。这一趋势催生了各行各业对AI价值的重新审视:AI不仅是降本增效的手段,更是推动商业模式创新的引擎,尤其是在服务密集型行业,AI被广泛视为重新定义人与机器关系的关键力量。

在保险行业,关于AI应用,一个备受关注的问题是:AI能否完全替代保险代理人?以往的一些探讨倾向于从AI的应用方向和指向出发,进行一些展望和假设。更全面地看待这个问题,也可以从保险业务员本身出发。

为此,近日,保观发起了“人工智能对保险代理人影响”调查,共有大约200位保险从业者参与了调查。

整体来看,我们的受访者基本素质比较高。

统计结果显示,参与调研的用户中,大部分为保险业务员,占比约为80%,其余为非业务员。整体来看,这些用户中,约半数的人年龄分布在35-44岁,占比最大;其次为25-34岁的区间,占比达34.3%;年龄分布在45-54岁的人数占比约为10%;相较之下,年龄在25岁以下和55岁以上的占比较小。

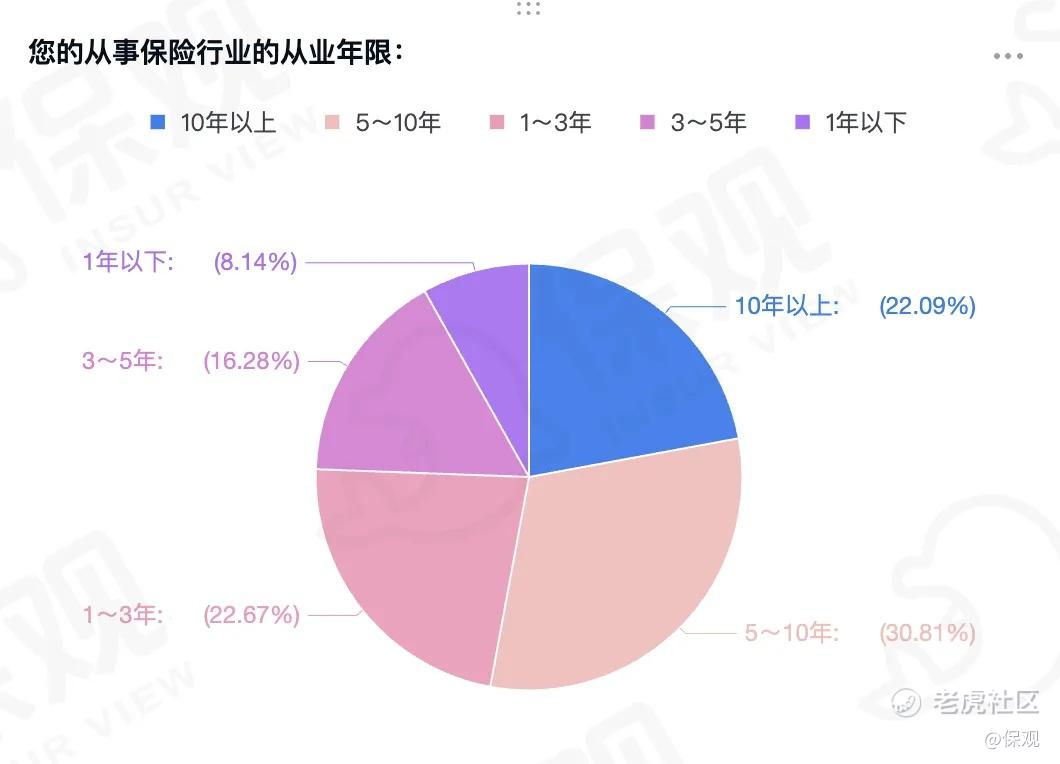

受访的用户整体呈现出高学历、资历深的特点。从学历来看,约三分之二的人学历为本科,18.6%的人学历为本科以上。与此同时,这些用户在保险业的从业年限也较长,约有超过一半的人从业年限达5年以上;其中,从业年限在10年以上的达到了22%;从业3至5年的占比为16%左右,从业1-3年的人数占比为22.67%,一年以下的占比为8.14%。

01

85%以上受访者使用AI工具,Kimi、豆包成热门

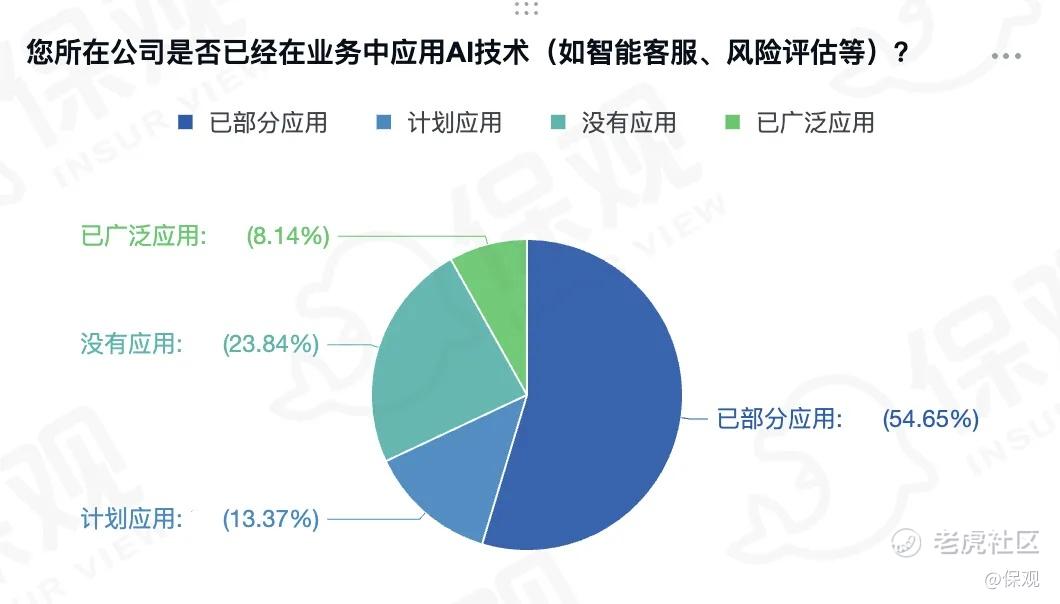

在AI应用方面,60%以上的受访者表示,所在公司已经在智能客服、风险评估环节部分或广泛应用;同时,13.37%的用户表示公司有计划应用;约有24%的受访者则称,所在公司完全没有应用AI工具。这一点与个人对AI的应用趋势一致,调查结果显示,88%左右的受访者在工作中使用过AI工具,只有12%左右的受访者表示完全没使用过。

在应用AI的用户中,最常使用的AI类工具包括Kimi、豆包、文心一言、ChatGPT。其中,使用最多的工具为Kimi和豆包。这两个工具的共同特点是支持以插件的形式使用,让用户可以在任何网页使用AI工具。

文心一言和ChatGPT的使用量在一个级别,略低于Kimi和豆包。其他提到的工具包括智谱清言、通义千问、Claude、Perplexity、Gemini等。AI工具的应用趋势表现为:保险业务员使用国内公司开发的AI工具多于国外公司开发的工具。

02

AI能否替代业务员?50%受访者完全不担心

从AI工具出现以来,关于AI替代人工的讨论在各行各业蔓延开来。保险业内,围绕这一形态的一个核心讨论是“AI工具能否替代保险业务员”。截止目前,业内的一个基本共识是:AI能否替代业务员与业务员本身的水平有很大关系。

此次接受调查的用户资历深,学历高,代表了业内比较优秀的一批保险从业者。这些受访者中,约52%的人对AI在保险业的总体印象是积极的,41.86%的人持中性态度,仅有约5%的人持消极或非常消极的态度。

对于AI在保险业务员工作中的作用,调查结果显示,23.84%的受访者认为AI对保险业务员的工作帮助很大,50%的人认为有一些帮助;相较之下,约18%的人认为AI可能对保险业务员的工作构成威胁或完全取代。

这一结果也对应了AI承担的一些角色,即AI帮助完成某些工作对应了无需业务员介入的某些环节。在“AI在客户管理中的角色是否降低了业务员的必要性”这一问题中,35.47%的人认为完全没有降低,54.07%的受访者认为略有降低,8.14%的人认为大部分降低,而仅有2.33%的人认为完全取代了部分工作。

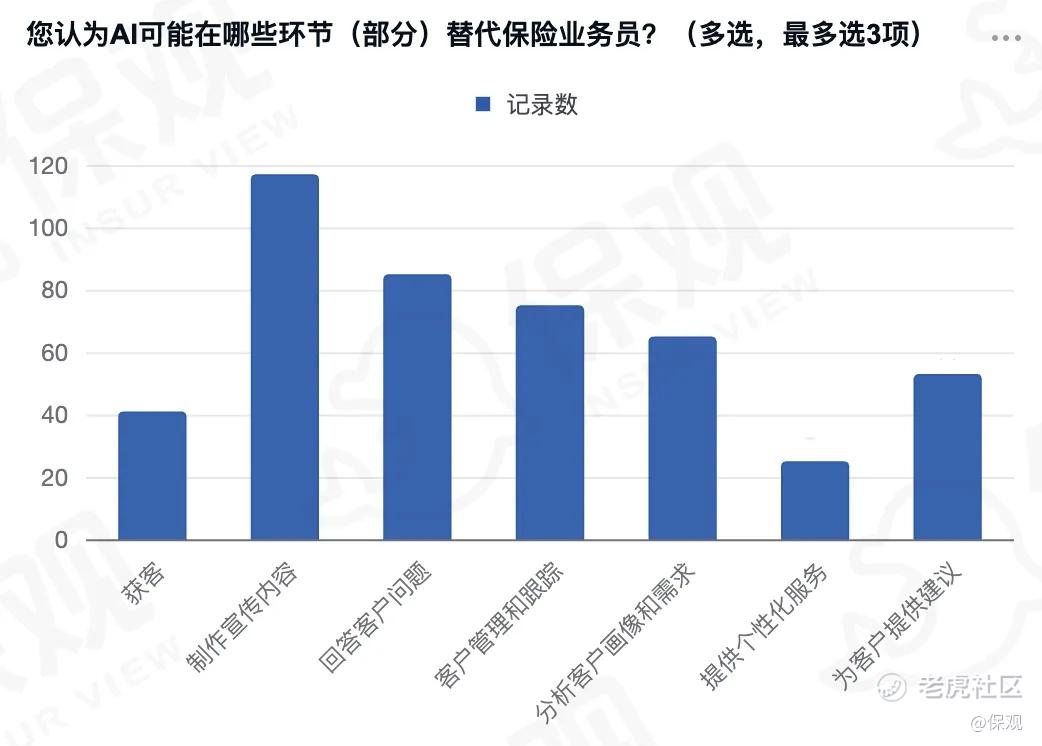

在具体的AI应用环节中,受访者认为可能替代业务员的一些环节包括制作宣传内容、回答客户问题、客户管理和跟踪、分析客户画像和需求等等。其中,约60%的受访者认为将替代制作宣传内容环节,42.5%的受访者认为将替代回答客户问题环节,37.5%的受访者认为将替代客户管理和追踪环节。

相较之下,受访者认为,AI工具对个性化服务和获客两个环节的替代性较小,只有20%左右的受访者认为会替代获客环节,12.5%的受访者认为会替代个性化服务环节。

总而言之,约50%的受访者完全不担心AI会取代大部分工作,对于AI的普及也完全不焦虑,另外一半的人表现出担心,相应地对AI的普及也有一些焦虑,只有极少数的人表现出特别焦虑。

与此同时,大部分受访者也表示,AI对个人收入没有产生影响,比率约为73%;分别有14%的人表示AI对个人收入产生了正面和负面影响。例如,可能会降低和提高业务员佣金收入,从而影响收入。

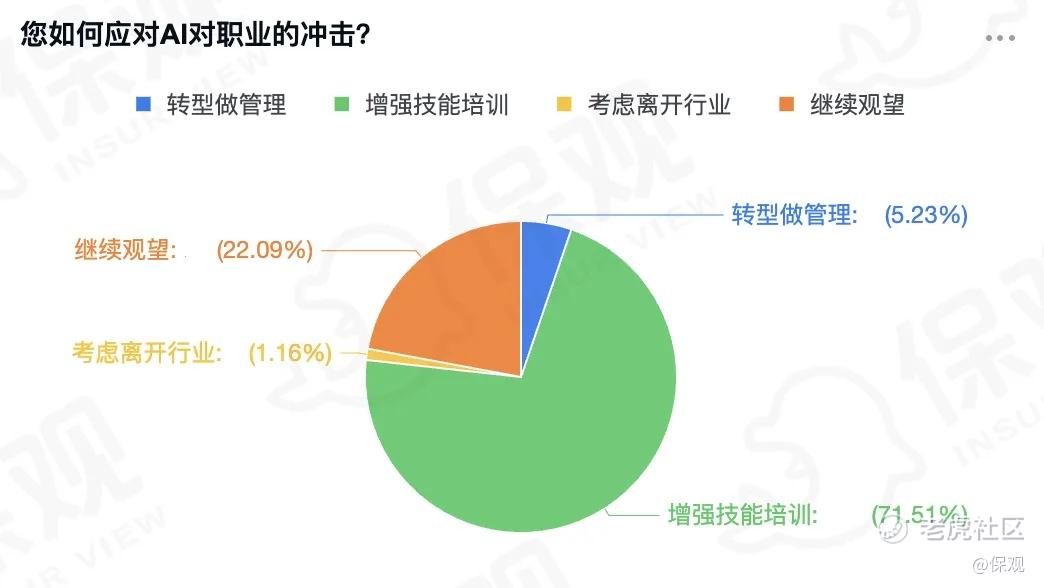

鉴于此,受访者已经在应对AI对职业的冲击。例如,70%左右的受访者表示正在增强技能培训,主动学习AI相关知识以提高竞争力,另有一些人转型做管理,同时也有约20%的受访者持观望态度。

03

AI工具应用难题:使用门槛高、信息不准确成主要痛点

在AI应用中,受访者表示也遇到了一些问题,例如AI工具使用门槛过高、效果不如预期等等。

其中,约有55%的受访者认为AI工具的使用门槛有些高或较高,约有45%的受访者则认为完全不高。同时,52.91%的受访者表示AI工具输出的结果略微不符合预期,4%的受访者表示完全不符合预期;基本符合预期的受访者比例为40%。

AI工具的输出结果与输入有着很大关系,输出结果不符合预期本身和受访者在使用AI时遇到的障碍有关,包括需求表达不清晰。在使用AI工具遇到的障碍中,23.58%的人认为一个障碍是自身组织提示词的能力弱,导致需求表达不清晰。

毋庸置疑,作为交互式工具,提示语输入的好坏直接影响模型输出的结果。此前,OpenAI还发布了官方的Prompt工程指南,提供的一些策略包括写清楚指令、提供参考文本、将复杂的任务拆分为更简单的子任务、给模型时间去思考、使用外部工具以及定义一个全面的测试套件。

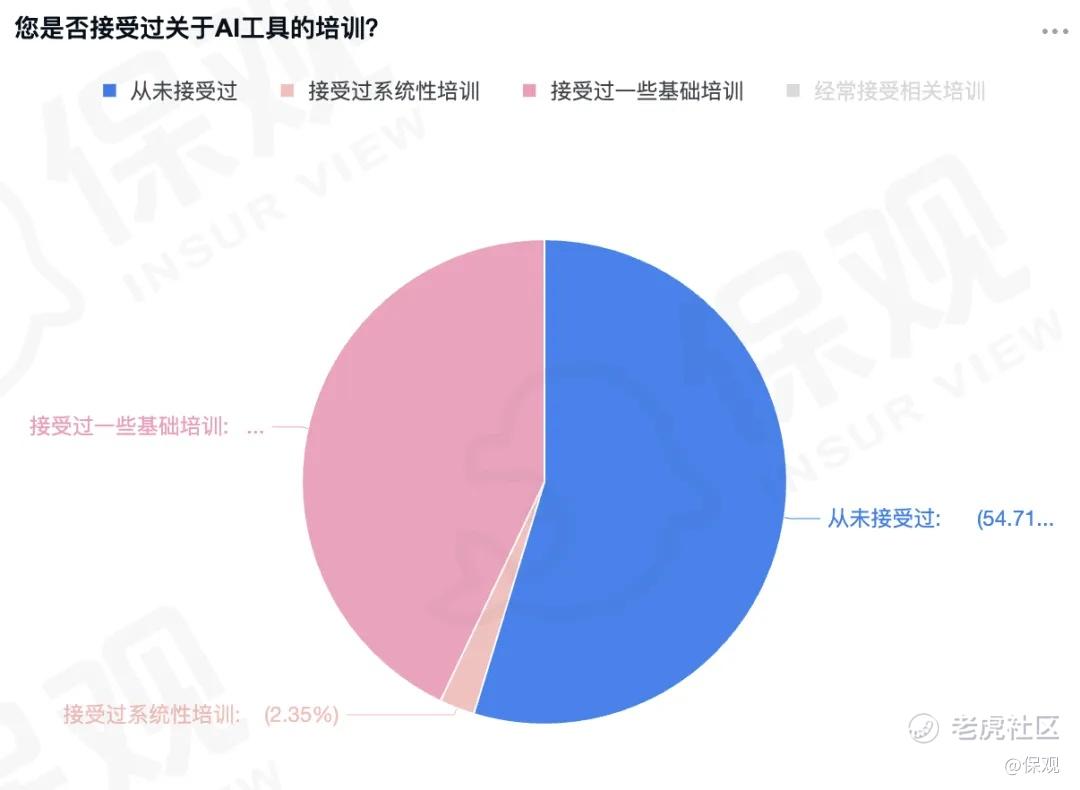

也就是说,AI工具的使用需要一些学习。而调查结果显示,54.7%的受访者表示完全没接受过培训,另外45%的人表示接受过基础培训或系统性培训,或验证了上述受访者对AI工具使用门槛的调查结果。

除了输出结果不符合预期外,30%的受访者表示AI提供的解决方案不符合需求,可用性差;25.75%的受访者表示无法相信AI提供信息的准确性。

这两大障碍则与AI技术本身好坏、应用场景的选择、技术与需求的匹配等多方面的原因造成的。例如,AI工具本身的局限性包括算法与数据问题、通用化与定制化的矛盾等等。

而更进一步,受访者表示希望能在一些特定环节得到AI赋能。其中,37.79%的受访者表示希望通过AI工具制作宣传内容或有自己的数字人;25%的受访者表示AI能够提供处理文书工作的工具;18%的受访者表示AI能够赋能响应客户提问的工具;同样有18%的受访者表示AI能够提供管理客户的工具。

可以看到,这些期望有一些共性,体现为效率提升、智能化与个性化以及赋能核心业务与客户体验。这也是当前AI工具所应用的主要方向。

整体来看,人工智能在保险行业的应用正在稳步推进,其价值更多体现在提升工作效率和优化服务体验上。无论是广泛应用的Kimi、豆包等工具,还是ChatGPT和文心一言,AI已然成为保险业务员的重要助手。

从调查中可以看出,大多数代理人对AI持积极或中立态度,认为可以有效辅助业务,而对可能的取代作用则持较低的担忧水平。然而,需要指出的是,AI在实际应用中仍面临使用门槛高、输出结果不精准等痛点,制约了潜在的全面赋能能力。

未来,AI或将突破当前的局限,为保险代理人提供更强的支持,例如,数字人代表了业内优质业务员对AI工具的一种诉求。鉴于此,AI和代理人之间的关系更可能是一种相辅相成的合作,而非简单的替代。掌握AI工具使用技能的保险业务员,会借势AI的力量更近一步,也有一小部分保险业务员,或将会受到冲击。

从德国社会学家马克思·韦伯的视角来看,可以说人工智能技术具有浓烈的“工具理性”色彩,强调效率和功用,生成式人工智能的迭代升级则将这一原则发挥到了极致。然而,在技术推动社会进步、赋能效率提升的背景下,保险业务员更好地利用生成式人工智能工具,让保险业变得更好,或代表了“工具理性”和“价值理性”的平衡。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。