诺和诺德(NVO)暴跌41%,这个飞刀你敢不敢接!

随想26:NVO股价暴跌——机会与挑战并存

在最近的文章《SPY大跌3%,机会来了!这4只龙头在“打折”》中,肥猫君再次提到 $诺和诺德(NVO)$ 这只股票。这是一家总部位于丹麦的全球制药企业,以糖尿病和肥胖治疗见长,其核心产品包括GLP-1受体激动剂Ozempic和Wegovy(前者用于治疗糖尿病,后者用于减肥,活性成分均为司美格鲁肽semaglutide)。凭借强大的研发能力和市场需求,NVO在生物制药领域占据重要地位。

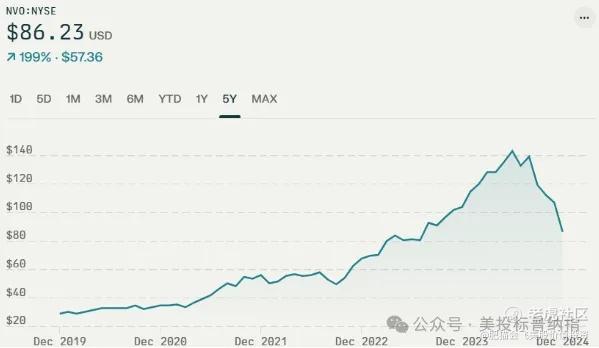

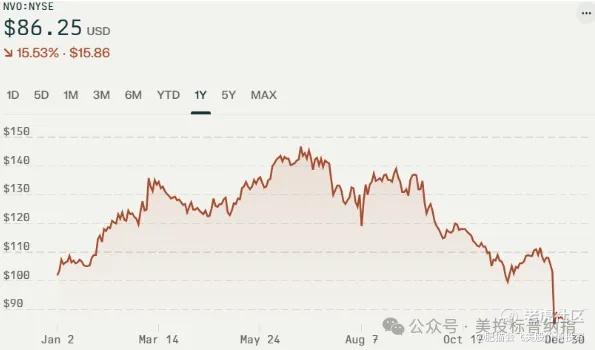

长期以来,NVO股价一直处于较高估值水平,而最近却出现了一口气暴跌18%至52周最低点的情况,给投资者提供了潜在的入场时机。

NVO当前价格较历史最高价148.15美元下跌约41.8%,相比200日移动平均价格125.3美元也下跌约31.2%。从估值来看,无论是PE还是EV/EBIT均已回落到了过去5年的相对低位。相比PE,EV /EBIT考虑了公司的债务水平,因此能够更全面衡量公司的估值。

NVO股票大跌主要有以下几个原因:

新一代减肥药临床试验结果不及预期

-

NVO公布了其新一代实验性减肥药CagriSema的III期临床试验结果。结果显示:CagriSema在68周内帮助患者平均减重22.7%,低于市场预期的25%减重目标。虽然效果优于现有的Wegovy,但与竞争对手礼来( $礼来(LLY)$ )的Zepbound(平均减重20.2%)相比优势不明显。这一结果令投资者对CagriSema的市场前景产生担忧,导致股价大幅下挫。

市场竞争加剧

-

LLY等竞争对手在减肥药领域快速追赶,威胁诺和诺德的市场地位。

-

一些国家批准了廉价仿制减肥药,可能影响诺和诺德的定价和市场份额

投资者预期过高

-

此前市场对CagriSema寄予厚望,认为它将成为比Wegovy更有效的"下一代减肥神药"

-

实际结果未能达到这一预期,引发投资者失望情绪

其他风险因素

-

最近有研究表明,诺和诺德的糖尿病药物Ozempic可能增加罕见眼部疾病风险,给公司带来潜在风险

从这些因素来看,LLY的Zepbound的确可能给NVO的基本面带来一定冲击,但市场对此或许过度悲观。诚然,Zepbound已完成多项III期临床试验,减肥效果相比NVO现有产品Wegovy(平均减重13.7%)更为显著,并已于2023年11月8日获得美国FDA批准上市;而NVO的CagriSema还处于临床阶段,短期内无法与之正面对垒。

此外,LLY的另一款重要糖尿病药物Mounjaro已于2022年5月上市,因其在减重和血糖控制方面表现不俗,在一些市场(如英国)人气飙升。但从股价表现来看,2022年初至2023年底,NVO和LLY均出现大幅上涨,涨幅分别达84.7%和123.9%(LLY略胜一筹)。

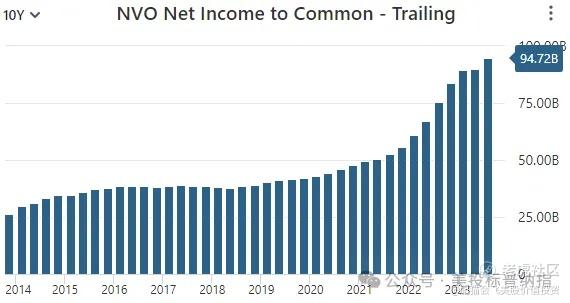

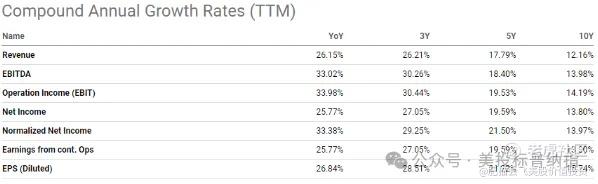

同时,相比过去5年,过去3年NVO无论在营收还是净利润上都呈现加速增长态势。因此,仅凭新药临床效果未能“碾压”对手就严重惩罚其股价,似乎过于悲观。

关于廉价仿制药的影响,肥猫君认为,廉价仿制药对NVO的冲击较为有限。以身边一个活生生的例子——强生公司旗下止疼药品牌泰诺(主要成分为乙酰氨基酚acetaminophen)为例:该化合物的基础专利早已过期,市面上可以见到诸多含有同样活性成分的仿制药,包括CVS自营品牌,价格比泰诺便宜约30%。

但肥猫君的朋友却依然认定只有泰诺才“有效”。这体现了品牌的心理影响力在消费者端非常关键。类似地,NVO在减肥药和糖尿病治疗药品领域拥有相当高的品牌辨识度,对于最终用户的选择有着重要影响。至于NVO和LLY之间的竞争,很可能形成类似可口可乐与百事可乐的格局:有的人偏爱可口可乐,也有人更喜欢百事。

下表为NVO和LLY部分关键财务数据的比较。可见,NVO在运营效率、财务结构和估值等方面都较优:

从以上数据可以明显看出:

-

NVO在净利率、自由现金流(FCF)利率及投资回报率(ROIC)等核心指标上均领先于LLY;

-

负债率也更低(Debt/Equity仅0.47),而LLY则达到了2.18;

-

从估值来看,NVO的P/E和EV/EBIT都显著低于LLY。

综合看来,NVO目前股价已跌至一个相对合理甚至偏低的估值区间,具有一定的投资吸引力。但在大环境和行业竞争的影响下,其股价可能继续向下波动。因此,建议采取“慢慢建仓、控制仓位”的策略,分批次进场,既抓住潜在机会,也有效控制风险。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。