海螺材料火爆招股中,水泥外加剂国内第一

12月31日,安徽海螺材料科技股份有限公司正式开启招股,此次发售计划发行 144,974,000 股 H 股(其最终数量视乎超额配股权行使与否而定),其中香港发售股份 14,498,000 股 H 股,国际发售股份 130,476,000 股 H 股。发售价区间为每股3.0港元到 3.3 港元。当前,公司正在火爆招股中,预计2025年1月6日截止招股,并在2025年1月9日开始交易。

公司概况:水泥外加剂市场的龙头公司

公司专注于精细化工材料领域,核心业务聚焦于水泥外加剂、混凝土外加剂及相关上游原材料的研发、生产与销售,并为客户提供专业技术支持。在水泥外加剂板块,产品类型多样,其中水泥助磨剂是主打产品,在市场中占据关键地位。公司在生产过程中高度重视技术创新与工艺优化,严格把控产品质量,使其契合行业标准,能够充分满足不同客户的差异化需求,从而在市场竞争中赢得优势。

根据弗若斯特沙利文的资料,在 2023 财年,公司于水泥外加剂市场的销量及收入排名均位居中国首位,市场份额分别达约 28.3% 及 32.3%,其中,水泥助磨剂的相应市场份额约为 34.6% 及 34.1%。这一突出成绩是公司长期坚持研发投入、持续优化生产工艺及积极拓展市场的有力见证。在研发领域,公司屡获殊荣,2022 年及 2023 年连续被国务院国有企业改革领导小组评为 “科改示范企业” 标杆企业,2022 年还荣获中国建筑材料企业管理协会授予的多项荣誉,包括 “2022 中国创新建材企业 100 强”“2022 中国最具成长性建材企业 100 强” 及 “2022 中国和谐建材企业” 等称号,充分凸显其在行业内的强大技术实力与创新活力。

业务模式:水泥、混凝土外加剂多元化发展

公司销售的核心产品体系涵盖水泥外加剂、混凝土外加剂及其过程中间体,如醇胺产品、聚醚单体及聚羧酸母液等。这些产品在建筑材料生产流程中扮演着不可或缺的角色。水泥外加剂可显著提升水泥的易磨性,进而提高生产效率、增加水泥产量;混凝土外加剂能够有效减少混凝土生产用水量,增强混凝土的稳定性与耐久性,提升其质量。公司通过在全国布局的 11 个生产工厂,构建起广泛的销售网络,确保产品能够及时、高效地供应至全国各地客户手中,有力保障了服务的及时性与有效性。

从收入结构来看,在 2021 财年至 2024 年上半年期间,公司来自水泥外加剂及其过程中间体的收入在各年度/期间总收入中占比较大,分别为 94.3%、73.8%、59.6% 及 56.0%;同期,混凝土外加剂及其过程中间体的收入占比分别为 5.5%、25.1%、40.2% 及 43.7%。可见,水泥外加剂业务是公司收入的重要支柱,但混凝土外加剂业务收入占比呈稳步上升趋势,表明公司在拓展业务领域、优化收入结构方面取得了一定成效。

财务情况:收入和盈利保持较快增长

在收入方面,2021 财年公司收入达 1,537.5 百万元人民币,随后在 2022 财年增长至 1,839.6 百万元,2023 财年进一步攀升至 2,395.5 百万元,截至 2023 年 12 月 31 日的三个年度复合年增长率为 24.8%,2024 年上半年收入为 1,103.4 百万元,较 2023 年同期实现增长。盈利状况方面,2021 财年公司年内溢利为 126.9 百万元,2022 财年因行政人员增加致员工成本上升、业务规模扩大引发其他开支增加以及融资成本因贷款借款增加而提高等因素,减少 27.2% 至 92.4 百万元。不过,得益于水泥外加剂及混凝土外加剂销售额的增长以及新工厂投产带来的客户拓展,2023 财年,公司盈利增长 55.7% 达到 143.9 百万元。2024 年上半年,得益于混凝土外加剂及聚羧酸母液销售额的提升以及关联方业务的积极影响,期内盈利达到 60.2百万元,同比 26.2%,保持了较快增长。

利润率方面,2021 财年到2024年前六个月,毛利率分别为22.0%、19.8%、19.2%以及19.0%,保持相对稳定的趋势,净利率则分别达到8.3%、5.0%、6.0%以及5.5%,同样相对稳定。2024 年上半年净利率上升至 5.5%,主要得益于原材料价格下降且关联方及部分第三方客户售价稳定使水泥外加剂毛利率提升,以及部分附属公司税率变动降低有效税率。

竞争优势:海螺材料的核心壁垒与差异化特质

公司在行业中具有显著的竞争优势。作为中国领先的集研发、生产、销售及技术支持于一体的水泥外加剂供应商,其研发优势突出。公司持续投入大量研发资源,组建了专业且高效的研发团队,不断探索创新,成功开发出一系列具有竞争力的新产品,并持续改进生产技术。例如,在水泥外加剂的研发中,通过深入研究原材料的特性和化学反应机理,优化配方,提高了产品的性能和稳定性,实现产品组合的多元化和生产效率的显著提升,精准满足市场动态需求。

在产业链协作方面,公司与上下游建立了极为稳定且互利共赢的合作关系。在上游原材料供应上,与优质供应商签订长期合作协议,确保原材料的稳定供应和价格的相对合理。以环氧乙烷、环氧丙烷及乙醇胺等主要原材料为例,通过稳定的供应渠道,有效避免了因原材料短缺或价格大幅波动带来的生产风险,从而降低生产成本。在下游销售环节,凭借良好的产品质量和专业的技术服务,与众多大型水泥及混凝土生产企业建立了长期合作关系,保障了产品的销售渠道稳定,推动业务持续增长。公司是海螺集团旗下精细化工材料领域的公司,与集团关系密切,集团旗下海螺水泥是公司最大的客户,保持了互惠互补的合作关系。

生产环节则是公司的又一核心优势领域。公司拥有先进成熟的生产工艺和严格的质量控制程序。生产线上采用了先进的自动化设备和智能化控制系统,能够精确控制生产过程中的各项参数,确保产品质量的一致性和稳定性。在质量控制方面,建立了完善的质量管理体系,从原材料采购、生产过程监控到成品检验,每一个环节都严格把关,确保产品质量卓越,契合客户独特需求,在市场中树立了极高的产品信誉和品牌形象。

行业前景:行业恢复增长,混凝土外加剂市场机会大

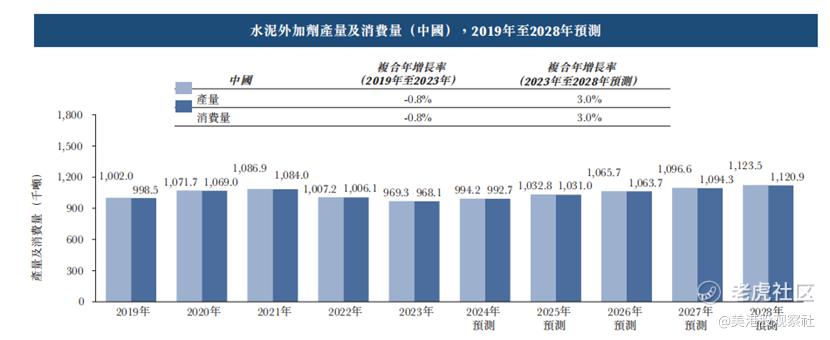

在水泥外加剂市场,2019 - 2023 年期间,中国水泥外加剂产量从 1,002.0 千吨降至 969.3 千吨,复合年增长率 -0.8%,主要受下游水泥市场需求萎缩影响。但随着政府加大基础设施建设投资,预计到 2028 年,产量将稳步回升至 1,123.5 千吨,2023 - 2028 年复合年增长率达 3.0%。混凝土外加剂市场,2019 - 2023 年,中国混凝土外加剂产量从 20.0 百万吨降至 16.1 百万吨,复合年增长率 -5.3%,消费量从 19.8 百万吨降至 15.8 百万吨,复合年增长率 -5.5%。伴随宏观经济复苏和基础设施建设投资增加,预计 2028 年产量将增至 18.6 百万吨,消费量达 18.1 百万吨,2023 - 2028 年复合年增长率分别为 2.9% 和 2.8%,展现出良好的发展潜力。

水泥外加剂市场集中度高,2023 年 12 月 31 日,中国前五大水泥助磨剂供应商占据约 49.6% 的市场份额,公司位列榜首。混凝土外加剂市场参与者众多,约 4,000 家供应商导致市场相对分散,但高性能混凝土减水剂市场份额持续扩张,未来增长预期强劲。在国际市场,乌兹别克斯坦和印度尼西亚等国的水泥和混凝土外加剂市场随着基础设施建设推进需求渐长,为公司等实力企业提供了海外拓展的宝贵机遇,有望成为新的业务增长点。

估值分析:机构追捧,估值相对偏低

此次上市,按照3.0港元到3.3港元的发售价区间计算,公司的上市总市值区间为17.4亿港元到19.1亿港元。此次招股,海螺材料还引入了国轩高科、安徽盛昌等6名基石投资者,合共认购人民币3.018亿元的发售股份,受到了机构的热烈追捧。按照3.3港元的发售价,基石投资者将认购全球发售的66.79%(假设超额配股权未获行使)。

而在二级市场,从事水泥外加剂、混凝土外加剂等业务的公司还包括苏博特、红墙股份、垒知集团等,它们的平均PE估值约在30倍,如果按照这一估值计算,对应公司最新的归母净利润,公司的合理市值为39.4亿元人民币,要明显高于此次上市的总市值。尽管香港市场的上市公司估值相对偏低,但也同样说明了公司估值的提升潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。