优必选的挑战,才刚刚开始

作者 | 容婉君

在具身智能、人形服务机器人概念最火爆的当下,号称“人形机器人第一股”的优必选,2025年开局的日子却并不好过。

2024年12月31日下午收盘,优必选股市收报54.95港元/股,再次下跌12.01%,盘中最低价触及54.60港元,创下近一年新低。

一年前的2023年12月29日,优必选作为机器人领域的明星公司在港交所上市备受市场期待,2024年3月7日其最高市值一度超过1300亿港元,当时股价最高至328港元/股,如今市值还剩237.18亿港元,一年下来千亿市值蒸发殆尽,是否还有能力反弹回高点被打了个大大的问号。

随着AI大模型浪潮的兴起,人形机器人行业迎来第二春,科技巨头和创业公司们再次纷纷入局,市场业态正在发生急剧变化,优必选面临着市场份额被进一步蚕食的风险。随着行业内参与者增多,优必选的核心竞争力受到挑战,投资者对其未来发展的不确定性表示担忧。

为何出现大缩水?

作为人形机器人公司上市案例,优必选其实很具备参考性,是验证机器人公司能不能实现健康的盈利的命题考验。

这个行业前期有个通病,就是未来概念很好,资本泡沫很大,机器人实际应用起来却很鸡肋,有很多服务机器人最终成了垃圾摆设,这导致靠智商税和概念营销等方式做营收规模的方法慢慢就收割不动了。

行业下一代的机器人必须得有真本事,足够聪明且真的能发挥实际用处,这是优必选下一阶段转型升级面临的挑战,需要尽快从上一波做机器人的惯性里跳出来应对市场变局。

关于其最近市值大缩水,可能有以下几点比较关键的影响因素:

首先是其持续亏损的业绩看不到好转。2020至2023财年,优必选期内亏损分别为7.07亿元、9.18亿元、9.87亿元、12.65亿元。2024上半年,优必选营收4.87亿元,同比增长86.6%,但期内亏损却高达5.39亿元,持续的亏损使得投资者对公司未来盈利能力产生疑虑。

优必选想要进一步增强市场竞争力,必然要在研发和市场方面重新复盘感知市场变化,沉下心来把软硬件技术搞到业内顶尖或领先程度,相应的各方面投入必然会进一步增多,未来几年亏损规模预计还会维持在高点或进一步拉大。

其次,产品线拉得足够多之后,每条线的竞争力并没那么强悍。其主要业务包括教育智能机器人及解决方案、物流智能机器人及解决方案、行业定制智能机器人及解决方案和消费级机器人及其他硬件设备等,其中教育和消费级机器人目前仍是主要创收来源,行业定制类的其次,物流机器人排第三位。

所谓的“人形机器人第一股”,其人形机器人产品线短时间并不能给优必选带来明显的收入增长点,此外,由于公司产品分散,反而不及一些市面上新兴机器人公司垂直研发做的深入和创新。

2024年上半年财报显示,优必选正在加大研发投入聚焦以工业版人形机器人Walker系列为具身智能载体,其中WalkerS系列尝试进入汽车工厂探寻商业路径。

日前,优必选方面还曾对外透露其人形机器人Walker S已经收获超过500台的意向订单,预计2025年将迎来1000到2000台的订单量,这是不是为了稳住股市不持续下跌而特意放出的说辞难以判断。

因为优必选招股书曾披露,2021年至2023年上半年人形机器人Walker系列销量为10台带来的收入为5980万元,倒推其平均每台人形机器人费用高达598.8万元,如此高昂的价格成本使得普通消费者和大多数企业望而却步,别说千台级起量,能突破500台真实订单就是一大关,想要起量价格必然要打到一个足够低的水平才行。

况且,在工业生产领域,比如汽车生产线,现有的自动化设备和工业机器人已经能够高效完成大部分生产任务,在精度、速度、力量和可靠性等方面Walker机器人进工厂与专业的工业机器人、机械臂相比根本就是菜鸟,根本不能替代传统工业设备,而能不能替代部分操作工人的一些人力工作可能还有点希望,但是综合成本绝对是车企对机器人采购的一大考量。

机器人作为一种复杂的机械产品,在使用过程中必然需要定期进行维护、维修和软件升级等,这无疑增加了客户使用成本和顾虑。而在家庭陪伴、医疗护理、教育等服务领域,人形机器人功能和服务内容与实际体验之间长期存在一定的脱节,导致市场需求至今难以释放,这些行业共同问题优必选短期内想突破也难。

最后,解禁与股东变动值得关注。优必选上市满一年后进入解禁期,日前,董事会主席周剑与其他高管的一致行动方协议终止,虽然创始人周剑承诺一年内不减持,但部分股东减持套现的操作仍对股价构成下行冲击力。

例如,民银资本是优必选的前股东之一,2024年12月30日,民银资本间接全资附属公司YBX在公开市场上出售1748160股优必选股份,总现金代价约为1.38亿港元,出售后不再持有优必选任何股份。

外界分析,民银资本全身而退可能是出于自身投资策略的考量,但也可能是对优必选未来的业务信心没那么充足,毕竟,如果是一支好股票谁不想多留点。

国内机器人赛道新变局

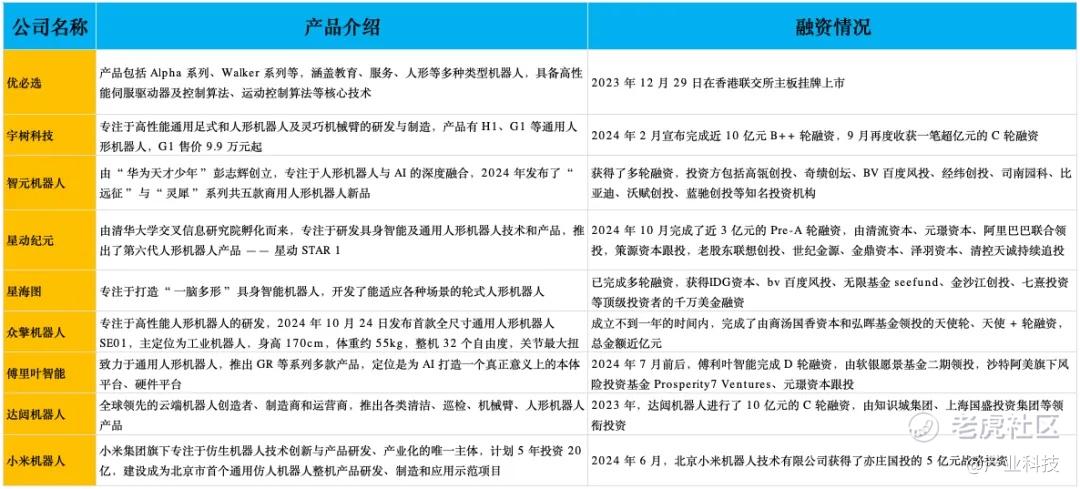

在人形机器人这个硬核赛道,众多机器人新星正在崛起。

加之近年来以ChatGPT为代表的国内外通用推理大模型的发展,优必选当下的商业发展方式并没有在人形机器人领域打出足够响亮的认知度和影响力,行业话语权份量比较弱。

跟上一波机器人的发展思路截然不同,当下并不是通过一些渠道合作铺上货就是领先了,而是需要真正解决和突破一些行业实质问题。

此前,由于一些技术局限性,机器人智能化程度完全不够,一些陪伴或服务机器人只能进行简单的对话和互动,无法真正理解用户的情感和需求,操作界面也不够友好,操作流程复杂且鸡肋,功能单一,用户很难快速找到自己需要的功能和设置。

而现在,在智能化、电动化和机械素质发生大变革,正在对新的机器人商业路径产生深刻影响。

由于人形机器人市场和技术正在走向临界点,这一轮新的人形机器人混战中优必选能否在市场胜出尚未可知。

毕竟想要在这个赛道上拉开差距还是很有挑战的,很多有实力的技术团队通过资本机构加持发展迅猛,最近包括一些车企跨界机器人领域、大厂入局等趋势,各方发力起来实力和速度一点不比优必选弱。

在国际上,特斯拉的Optimus人形机器人据传将在2025年小规模生产并首批重点用于特斯拉工厂内部,这将为人形机器人市场带来重要的示范效应和推动作用。

根据万联证券、中信证券等多家机构预测,2025年将是人形机器人商业化量产元年,优必选在全新的市场竞争业态下能交出怎样的成绩单对于提振股市信心很关键。

优必选的挑战刚刚开始

根据首届中国人形机器人产业大会发布的《人形机器人产业研究报告》预测,2024年中国人形机器人市场规模将达到27.6亿元,但到2029年有望增长至750亿元,2030 年有望成长为千亿市场,在全球市场中占据约32.7%的份额。

入局者虽多,但好在未来几年似乎赶上了一个井喷式的发展机会。

这一方面取决于AI技术的重大突破,使得人形机器人具备了更强的感知、认知和学习交互能力,另一方面也取决劳动力成本上升以及国家老龄化社会的到来,更加聪明的人形机器人被视为一种应对方案。

对于上市一年的优必选来说,其技术和市场构建起的竞争壁垒尚不够高,想要坐稳“人形机器人第一股”宝座,真正的挑战才刚刚开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。