双超预期的星巴克,真的超预期了吗?

1月24日盘后,星巴克发布2019财年Q1财报。营收同比上升9%至66.3亿美元,超过市场预期的64.85亿美元;EPS同比上升15%至0.75美元,高于市场预期的0.65美元。

同时,19Q1的北美地区活跃奖励会员数增长了14%至1630万

这份双超预期的财报乍看之下非常棒,但是细看,也许事情没有想象得那么好。

北美市场饱和,提价难以持续

去年7月将全球零售业务以71.5亿美元打包出售给雀巢之后,星巴克就放弃了速溶咖啡市场,也就是说它把未来下注在店面。这对于雀巢和星巴克来说都是好事,各自精简业务,一个零售,一个开店,术业专攻。

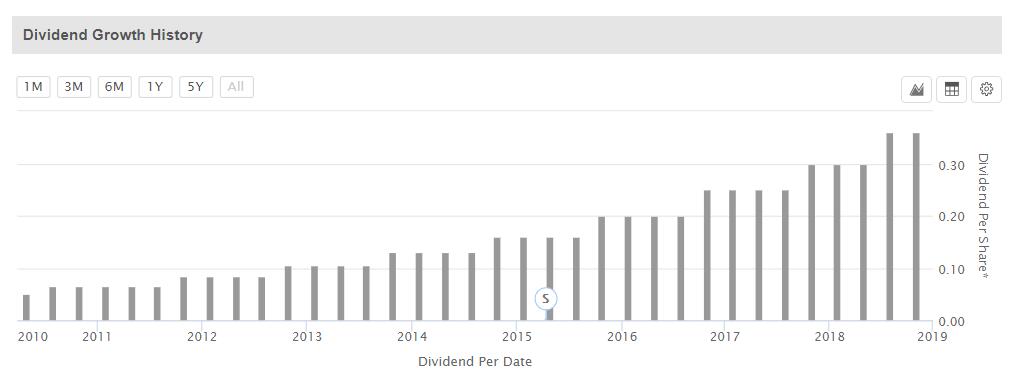

三年来,星巴克的市值几乎没变。因为自2018-2013的快速发展后,星巴克已然从成长型企业蜕变为成熟性企业。投资者对成熟性企业的增长期望降低,稳定回报要求变高。很明显,在这市值冻结的三年里,星巴克的分红在不断攀升,投资者结构也会发生变化。

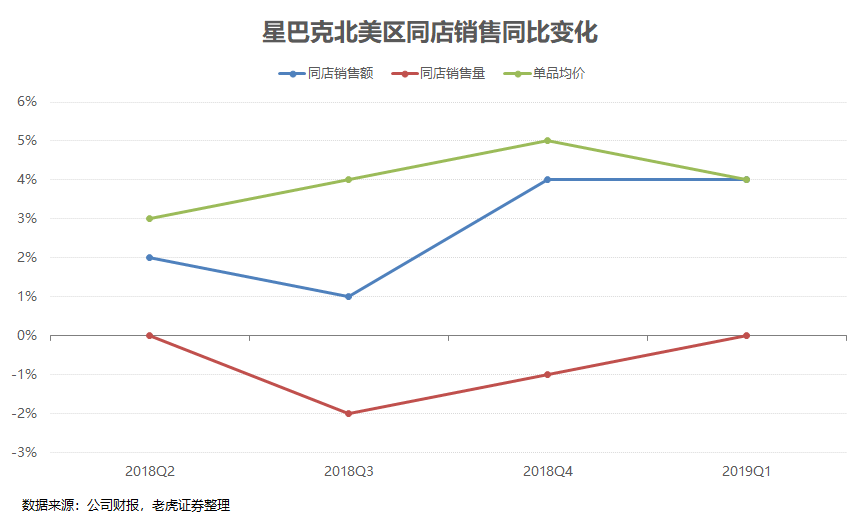

但是很明显,这两季的同店销售增长都是由“涨价”推动的,因为这两个季度北美的销售量不但没有增加,还有所下降。

未知。

中国市场竞争激烈

中国是星巴克的第二战场,也是主要的增量市场,整个2018年,中国地区新开店面1010家。

说实话,中国人的咖啡饮料习惯可能是星巴克一手培养出来的。深耕中国市场20年,星巴克在中国的坚实基础已经不仅仅体现在咖啡饮料的本身,更是以咖啡味代表复兴的新时代“茶馆文化”的生活方式。

有人会觉得星巴克“嫌贫爱富”,在中国定价过高。可是对于一家愿意连亏9年来保持自己特色的咖啡店,坐拥咖啡店大哥位置是一种应有的奖励。

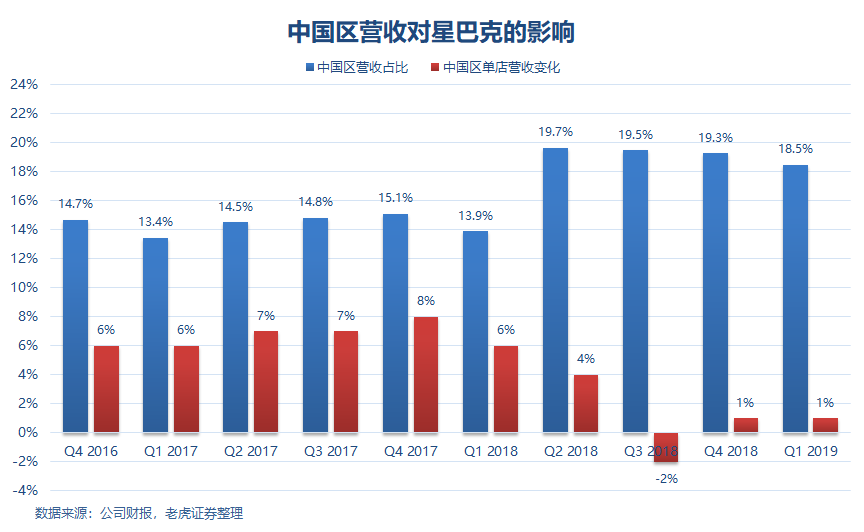

这几年来,受益于消费升级,原本属于白领们谈资的星巴克已经是很多人的平常消费之一。但是在16-17年的高达6-8%的同店增长后,18年出现了变数,同店增长从4%一路下滑,在Q3出现了负增长。即便最新的19Q1财报重新返回1%的增长,交易量是同比下滑了2%。考虑到去年11月星巴克的涨价,实际上中国区的销售并不理想。

但更重要的是,中国咖啡饮品市场出现了搅局者。

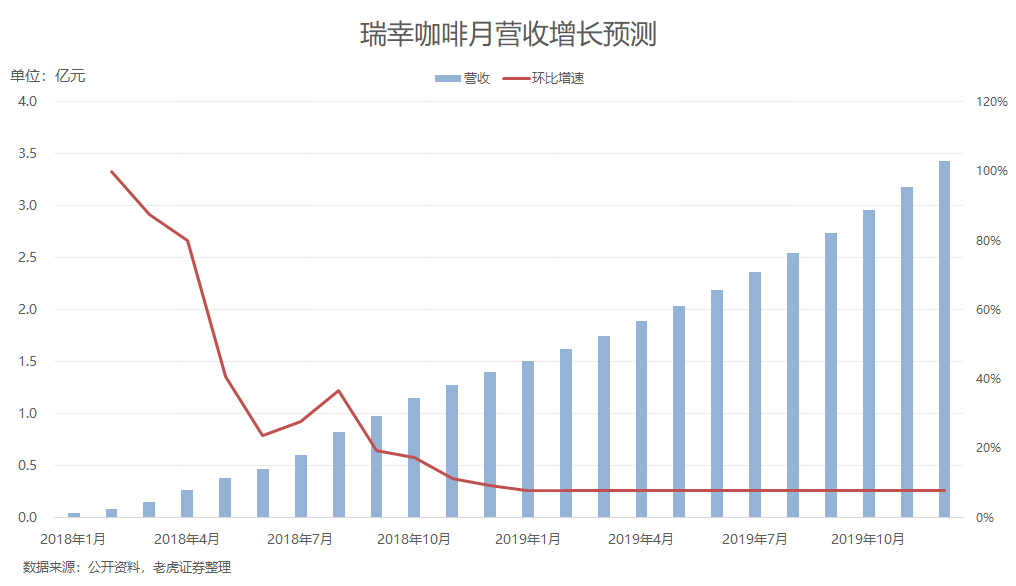

18年1月才开始运营的瑞幸咖啡,在资本的助推下,成功地在一年内开下2073家店面,争取了1254万用户,并销售了8968万杯咖啡。并且,他们的目标是在2019年再开2500家店面,从数量上超过星巴克。

这种不计成本迅猛扩张的竞争一上来就打到星巴克的痛点——外卖。数字化生活便对消费行为的改变也让星巴克积极拥抱电商,比如与阿里的饿了么推出“专星送”,腾讯微信小程序里植入,更是加大会员体系的开发,培养用户忠诚度。但面对几乎“卖一赠二”的瑞幸,星巴克还是丢出了市场份额。毕竟,他俩都不是咖啡饮品专家,而是在挖掘咖啡饮料的市场空间。

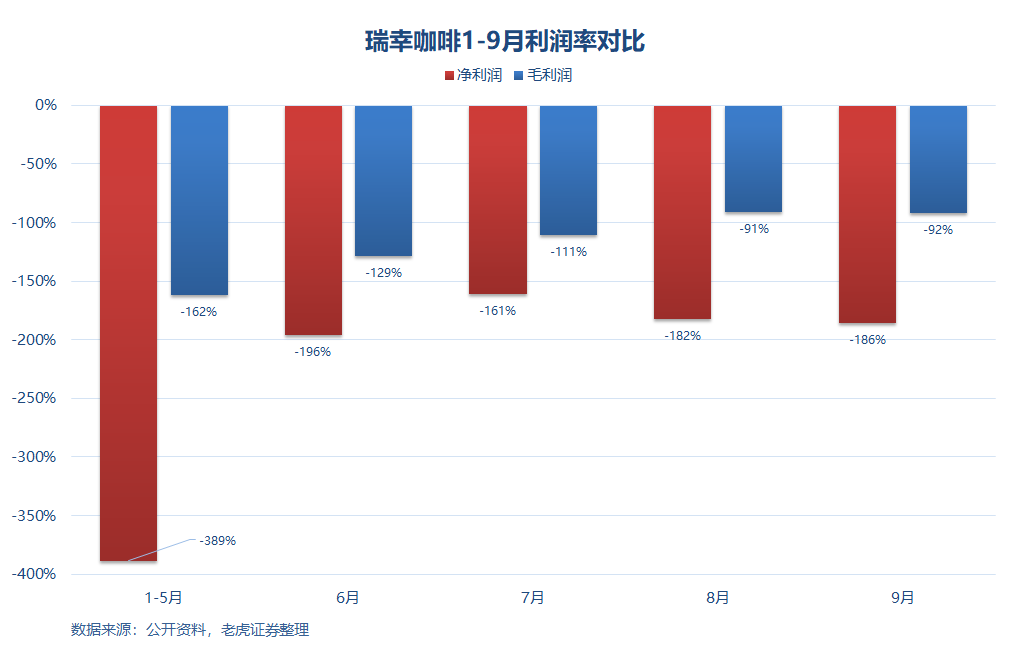

瑞幸的优势是资本,他们可以以-115%的毛利率扩张市场,并且以病毒般传播的速度开发中国的咖啡饮品市场。但资本也可能是灭火器。

以1-9月营收3.75亿和全年营收7.63亿来计算,第四季度的单月平均营收环比增长下滑到13%左右,而以这个递减的速度,即便最后能稳定在月环比8%的增长率,2019年全年的营业额也只有28亿元,离目标的39.5亿元的营收相距甚远。

或者,假设瑞幸2019年39.5亿的营收能够实现,对应2018年最高的净利润-160%,那就要亏损63.2亿元,而瑞幸账面上的现金是28亿,这意味着必须在2019年年中之前大量融资。

因此,只有在保持增速的同时,又大范围减小促销补贴,同时利用规模经济降低成本来增大利润,才是瑞幸唯一的出路。可是,单凭一年的发展累积起来的客户,在没有促销的刺激下的忠诚度有多少呢?

星巴克也在扩张店面,但CEO讲明了他们是一家利润驱动的公司,因此并不会烧钱加入价格战。与发展外卖流量不同的是,星巴克更注重店面文化。深耕了20年,星巴克最大的优势就是铺满黄金地段的店铺,而这些店铺已然成为消费者“介于家庭和工作之间的第三空间”,也是瑞幸们最难攻打的空间。

瑞幸们的出现加剧了整个快速消费饮品的竞争,威胁到包括喜茶、赛百味在内的所有商家,星巴克的咖啡阵地自然也会收到威胁。如果不是自营,星巴克也许能过得更轻松一点,但既然看中中国市场的未来选择自营,就要承受扩张期间的风险。

外卖很难成为咖啡主要的推广途径,因为时间是咖啡的敌人。但是将业务延伸到更多消费者的生活圈则是必然的选择。毕竟,中国年人均消费咖啡才5杯,增长潜力巨大。根据2019财年的指引,星巴克中国区将新增600家店面,占全球新增店面的30%,并且计划到2023年达到6000家,这意味着在目前3684家的基础上增长60%。

可是一线城市随处可见的星巴克门店似乎开始饱和的迹象,坐拥500多家店面的上海已经成为全球星巴克店面最多的城市,不知道其他城市是否能给星巴克带来奇迹呢?

也许就像CEO自己在电话会议上说的,星巴克在“playing the long game”(玩一个长期的游戏)。

全球市场存量博弈

算上中国的亚太地区同店销售增长3%,且数量和价格都有所提升,这就说明在除中国外的亚太地区增长势头较好。比如日本,每人每年两三百杯的咖啡消费量让星巴克如沐春风,但同样它们也注重茶文化,因此提升空间有限。

而欧洲、中东和非洲更是出现存量博弈,19Q1单店销售下滑,数量和价格均毫无建树。而且,面对可口可乐收购了的Costa,星巴克在欧洲也并不是很乐观。

综上,星巴克虽然呈现了一份漂亮的季报,但是在多个市场都显示出存量市场的博弈。而在高速增长的中国,星巴克又面临巨大竞争,短期内市场份额遭到挑战,而利润驱动的战略也需要在长期的竞争中经受考验。

$(SBUX)$ $(KO)$

#老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tracy吃·2019-05-24瑞幸和星巴克应该会互相鼓励创新督促进步点赞举报

- 陈玉歌·2019-01-25日本人喝咖啡好猛点赞举报

- Chungllq·2019-01-25👍点赞举报