从消费者角度看一个真实的美国

摘要

美国消费者占美国GDP的70%左右。

因此,密切关注普通美国消费者的财务状况是一个好主意。

美国人现在有很多方式比过去几十年更好,例如房屋面积,车辆燃油效率和互联网接入。

但是,今天美国普通消费者的一些重要方式比过去几十年更糟糕。

以下是其中的七种方式。

你可能没有意识到这一点,但你是全球经济增长的引擎。你已经有一段时间了。每当你和数以亿计的其他美国人一起在杂货店或沃尔玛或亚马逊购物时,你就会增加无数其他人的繁荣。

想想阿根廷蓝莓农民将他的浆果运到你的杂货店,让你放入冰沙。想想印度尼西亚纺织工人生产你穿的衬衫 - 一件由阿塞拜疆棉制成的衬衫。想想在工厂工作的中国男人或女人,他们组装了你阅读这篇文章的屏幕。

亲爱的消费者,你有钱购买其他人有效的东西。正如你的全能美元对全球经济产生的深远影响,它对国内经济产生了更为深远的影响。您的支出,不是阿根廷蓝莓,印度尼西亚衬衫或中国银幕,而是美国商品和服务,占美国国内生产总值的70%以上。

其中约三分之二来自房地产,医疗保健,银行,保险和投资管理等服务,另外三分之一来自洗衣机,汽车,家具,汽油,杂货和服装等商品。考虑到这一点,似乎只适合检查一般消费者的财务状况。特别是在前一篇文章中我们得出的结论是,在美国,"大债务危机"最终导致长期债务周期尚未到来。

好消息和坏消息

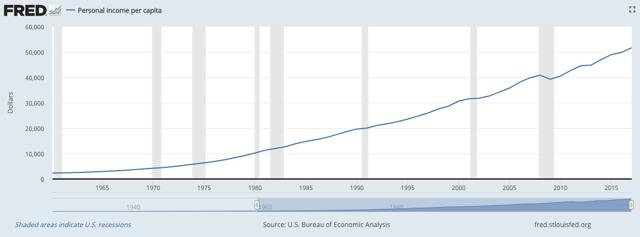

一方面,个人收入增长令人印象深刻,除了大萧条之外,还有增无减。

2017年中位数家庭收入达到61,372美元,高于2004年的55,000美元(2016年美元)之前的高峰。迄今为止的好消息,对吧?是的,但如果有"一只手",就必须有一只"另一只手"。所以...

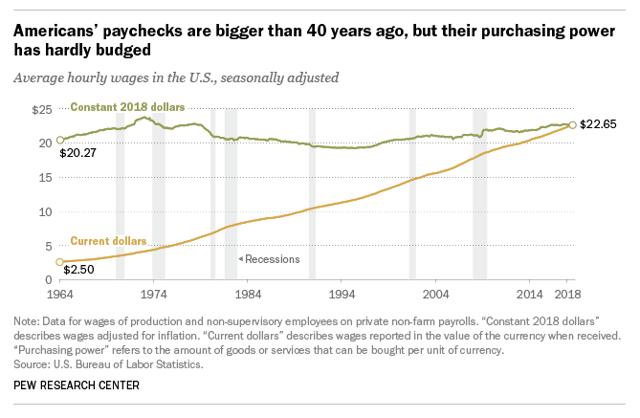

另一方面,非管理私营部门工人的实际平均小时工资与1978年的通货膨胀因素大致相同。40年来,大量的美国工人几乎没有获得额外的购买力。

资料来源:皮尤研究

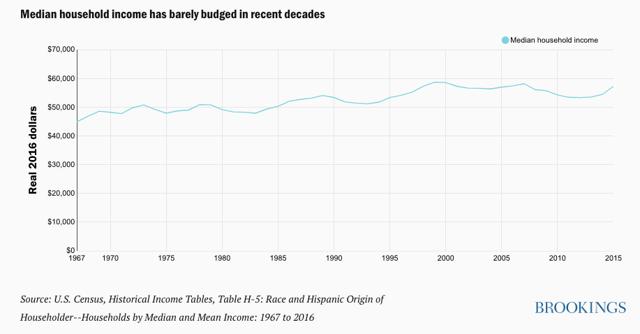

自1964年以来实际增加2.38美元是非常微不足道的。你问,人均收入令人印象深刻的个人收入怎么样?这种收益并没有平均分配。虽然从1979年到2014年,前20%的收入者的收入增长了95%,但中间三分之一的收入增长了28%。

资料来源:布鲁金斯学会

有人合理地反对说,尽管实际工资停滞不前,但由于种种原因,今天中等收入者的生活比几十年前更好。尽管中产阶级在过去50年里一直在萎缩,但上层阶级实际上已经挖走了这些前中产阶级的两倍,而下层阶级已经超过了中产阶级。根据城市研究所的一项研究,中产阶级从1979年美国人口的约13%增长到2014年的约30%。即使是穷人也比市场收入的原始数据更好。自1979年以来,税后和转移支付的平均收入增加了2万美元。

此外,工资增长不大的部分原因是福利(主要是健康保险)占总薪酬的比例越来越大 - 从2008年的每小时8.81美元上升到2018年的每小时11.60美元,大约32%上升。

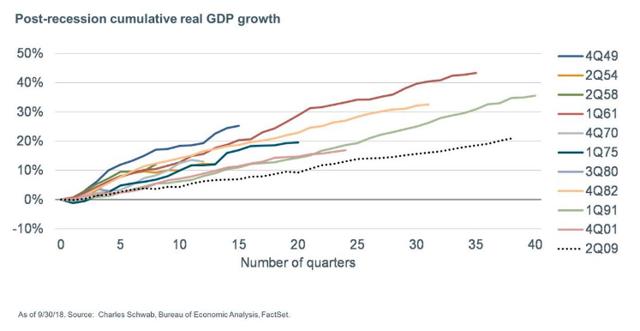

工资停滞的另一个重要因素,可能比任何其他工资更重要,相应地是低生产率增长。正如堪萨斯城联储所指出的那样,工资增长与生产率增长密切相关,自20世纪70年代初以来,生产率增长一直在下降。因此,经济衰退后的最后三次经济衰退(1991年,2001年和2008年开始)的增长速度远低于前几十年。

资料来源:真实投资建议

矛盾的是,这部分是因为技术。虽然技术以无数种方式提高了生产力,但它也可以通过无数社交媒体滚动和iPhone游戏失去工作日的无数小时来降低生产力,以及许多小时根本没有工作,而是致力于在最新的视频游戏中升级。

美国消费者,当时和现在

很容易想到今天美国普通消费者的生活方式比20世纪60年代或70年代更好。例如,我无法想象在没有互联网搜索引擎的情况下研究像这样的文章需要多长时间。同样,今天新建的房屋比1973年大约一千平方英尺。我们的汽车燃料效率是其两倍。通过我们所取得的所有表面方式,突出美国消费者今天实际上比过去几十年更糟糕的重要方式是有用的。

以下是其中的七种方式:

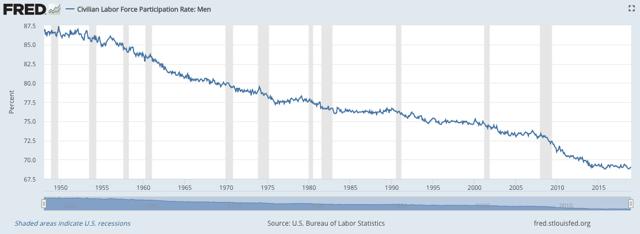

1.参加劳动力

从20世纪50年代到90年代,经过几十年的努力使女性进入劳动力市场,就业人口的参与率已经下降而没有恢复。

从1996年到2016年,年轻工人(特别是25岁以下,55岁以下的工人)的劳动力参与率显着下降,老年工人(年龄超过55岁,尤其是65岁以上的工人)的劳动力参与率下降,他们发现自己对退休做好了准备。

男性参与劳动力的人数尤其薄弱,他们的就业率近70年来一直呈下降趋势。

截至2016年,甚至没有找工作的黄金年龄男性总数达到700万,只有大约十分之一的人正在接受某种形式的教育。年龄在18-34岁之间的年轻男性中有35%与父母住在一起,失业者主要通过电子游戏填补他们充裕的休闲时光。

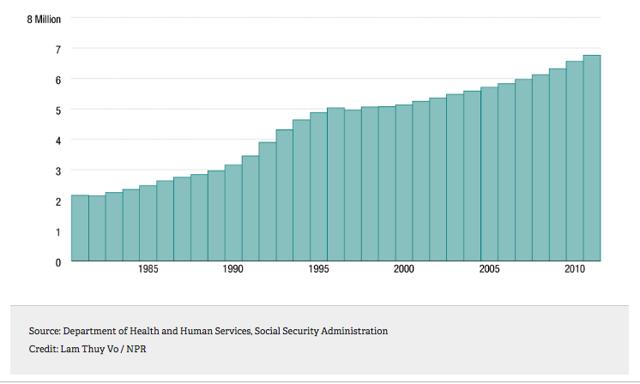

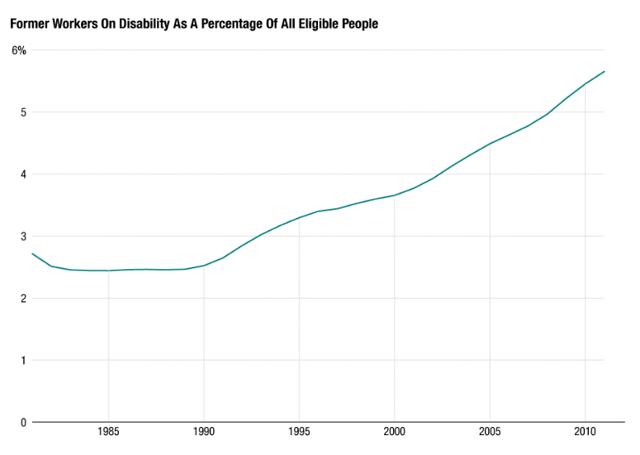

1930年,男性的不活动率(既不工作也不找工作)低于2%。1970年升至4%,然后在2016年爆发至11.5%。只有3%的人是"沮丧的工人" - 那些辍学的人由于对就业市场的沮丧而退出。从1968年到2014年,这个群体的不活动增长不到10%。为什么陡峭上升呢?罪魁祸首似乎是残疾索赔的增加:

资料来源:NPR,"不适合工作"

对于那些因工厂关闭而被挖空的农村美国人来说,残疾人似乎比搬到有更多就业机会的地方更具吸引力。

资料来源:NPR," 不适合工作 "

残疾申请也随失业率而上升和下降。例如,西弗吉尼亚州是唯一一个平民就业率低于一半的州(截至2015年),其失业率为5.2%,总劳动力参与率为53%(截至2017年),并且 - 意外,惊喜- 该州的残疾受益人比例最高,为8.9%的黄金年龄工人。然而,在夏威夷的热带天堂,该州2.8%的黄金年龄公民残疾率相当于2.1%的超低失业率。

劳动力参与率下降与消费有什么关系?好吧,如果不是很明显,工作可以提供更大的收入。不工作,即使收集14,808美元的平均年度伤残福利,也会导致消费能力大大降低。

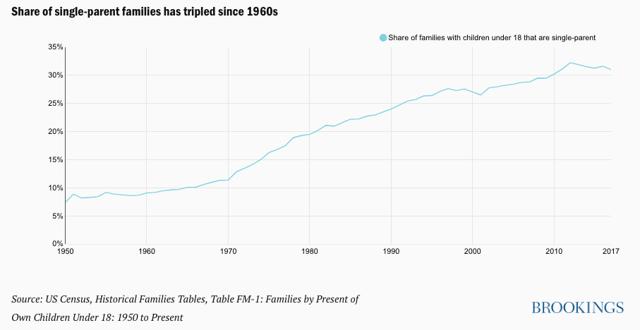

2. 单身父母崛起

单亲家庭从1950年的不足10%攀升到今天的30%以上。

资料来源:布鲁金斯学会

从经济上讲,为什么这是一个问题?这是一个问题,因为自20世纪70年代以来,双收入家庭一直在停止中等收入工资的下降。没有第二个人,或者至少有人看着孩子,而另一个人追求全职工作,单亲家庭将继续挣扎。苦苦挣扎的家庭无法像非苦苦挣扎的家庭那样花钱。

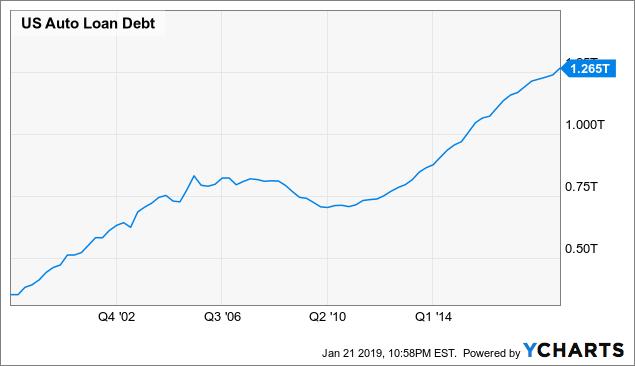

3.债务融资的车辆

汽车贷款债务目前为1.26万亿美元并继续增长。

YCharts的美国汽车贷款债务数据

这笔汽车贷款债务大部分是次级抵押贷款(大约四分之一,根据马修弗兰克尔的说法),这是令人不安的高点。再加上新车平均融资期限为65个月(超过五年半)这一事实。如果这些消费者的收入不再能够偿还这些车辆的债务,他们会怎么样?当然,减少消费。

4.学生贷款债务和毕业率

众所周知,今天学生贷款债务负担沉重的年轻人是多么沉重负担。如果就业市场使大多数大学毕业生能够快速偿还债务,那么这种债务就不会那么糟糕。而且,当然,就业市场是那些只有不太欢迎一些大专以上学历。

根据美国国家教育统计中心的数据,在全国范围内,学士学位学生的平均6年毕业率为60%。但是,中间派智库Third Way的研究人员认为,实际比率低于此值 - 接近45%。为什么那么多没有兴趣或能够在大学里取得成功的年轻人呢?

一种解释是,在大衰退之后,一个糟糕的就业市场推动许多年轻人进入大学攻读学位和证书(他们可能会或可能不会在以后使用),假设高等教育会带来更好的就业前景。然而,对于许多人来说,这导致的工作岗位与没有学位/证书的工作大致相同或略高,而在更广泛的经济中其他所有工作都是平等的。结果,70%的大学生毕业时至少有1.5万美元的学生债务,目前全国学生贷款债务总额超过1.52万亿美元,而十年前则为6000亿美元。

虽然就业市场自大衰退以来肯定有所改善,但却无法吸纳大量新毕业的学位持有者。43%的大学毕业生就业不足,部分原因可能是其中38%(2016年为381,000)获得了文科,普通研究或人文学科的学位。现在,这些科目值得研究,但每年在他们的领域增加了381,000个体面的工作岗位吗?

因此,毫不奇怪,大约260万学生贷款是宽容的,这将使每年的债务总额增加约57亿美元。

想象一下,如果更多的学生贷款进入忍耐状态。这将如何影响消费者支出?那么,根据布鲁金斯学会的一项研究,近40%的学生贷款可能会在未来五年内违约。不幸的是,那些已经是经济上最脆弱的人可能会受到伤害的冲击。例如,该研究表明,非裔美国人的学士学位毕业生违约率是白人学士学位持有者的五倍。

这对未来的消费者支出来说是个不利的预测。它有助于解释下一点。

5. 千禧相对落后的

可以理解的是,年轻人不会以与老年人相同的速度拥有住房,但随着年龄越来越大,我们预计他们的住房拥有率会与父母一代的增长速度大致相同。千禧一代没有发生这种情况。

30岁至30岁的千禧一代中只有35.8%是房主,而近30%的婴儿潮一代是30岁的房主。这与消费有关,因为买房(特别是第一家)与许多事情上的支出增加有关从较大的电视和沙发等家具到服务供应商,如水管工,电工,园艺师和除雪机。

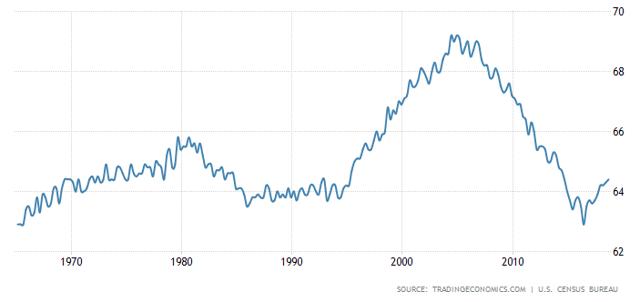

房价并没有让年轻一代轻松进入房屋所有权。

根据ATTOM数据解决方案的数据,自2008年以来,房价是最低廉的房价。美国30%的人口居住在需要6位数收入才能获得抵押贷款的市场。对房屋的需求一直很强劲,但并未广泛分散。因此房屋拥有率较低。

来源:交易经济学

这很重要,因为随着国民财富的增加和房价的上涨,房主看到他们的净资产大幅增加。这些收益促进了投资和消费。但是,当较小比例的人口可以享受这些收益时(由于房主较少),消费者支出的增长相应较小。减少消费支出,减少GDP。

6.信用卡债务负担

几乎一半(估计有48%)的美国家庭持有信用卡债务,平均每户15,561美元。考虑到信用卡的平均利率约为16%,普通家庭每月平均加息200美元。

由于信用卡债务增长速度远快于个人收入,因此这种情况比前几十年呈指数差。例如,在过去五年中,平均信用卡债务增加了18.5%。

美国信用卡债务数据由YCharts提供

请注意,YCharts的这些信息有点落后; 目前信用卡债务总额高达1.02万亿美元。

更多的美国消费者在下个月和之后的月份滚动余额意味着最终将会出现一天的清算,而且一旦结束,消费者支出将不得不放缓。

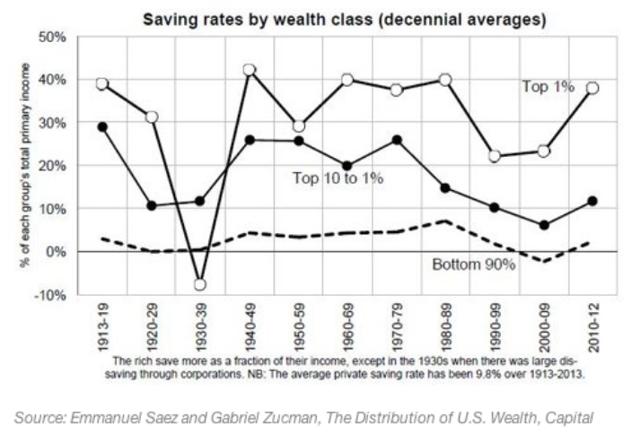

7.微薄的储蓄账户

大多数美国人的储蓄很少。在每年收入低于75,000美元的57%家庭中,拥有储蓄账户的最高收入者(45,000美元至70,000美元)的账户余额中位数为2,200美元。对于那些赚25,000到45,000美元的人来说,节省的中位数是1,500美元。对于那些低于25,000美元的人来说,中位数是500美元。但这仅适用于拥有储蓄账户的家庭。

超过三分之一的美国成年人(35%)只有几百美元的储蓄,而另外34%的人没有任何东西。虽然最高1%的收入者可以收入令人印象深刻的38%的收入,而前10%的收入大约节省12%,但最低90%的储蓄率已经徘徊在几十年来的低个位数。

资料来源:financialsamurai.com

最低的90%的储蓄率至少从20世纪50年代中期到80年代中期逐渐增加,但从那时起,它已经崩溃。

也许这就是为什么40%的成年人报告他们没有现金来支付意外的400美元费用。

结论

考虑到所有这些因素,毫无疑问,超过40%的美国人表示他们很难为至少一项基本需求付费。在千禧一代的调查中,45%的人认为他们不会达到与父母同等的财务状况,这也不足为奇。我们也不应该感到惊讶的是,美国有超过一半的儿童住在一个家庭中,这个家庭至少得到政府提供的一种经过经济状况调查的援助,或者有4200万美国人在购买食品券 - 两倍半以上比2000年的约1700万张食品券。

将这七个因素结合在一起,为未来消费者支出增长提供了一幅沉闷的画面。为了提供观点,考虑到消费者支出持续下降1%将需要商业投资或出口(或两者的组合)立即加倍,以保持GDP均匀。

在过去几十年中,债务一直保持着美国消费者的支出,但这不能永远持续下去。最好的债务平衡风险与收入增加,可用于减少债务。最糟糕的债务被取出以保持偿付能力,但不会增加收入。这种债务最终变得笨拙,随着它的增加而变得无法使用。低利率可以暂时掩盖其真正的重量,但不是永远。太多的美国消费者陷入了这种更糟糕的债务形式的陷阱中,并且很少有人正在走向有酬就业和强劲的家庭收入,以维持目前的GDP增长率。

在我看来,投资者的底线并不是美国经济注定失败,只是普通消费者在近期将面临一些财务困境。这种痛苦将带来诱人的购买机会,但就目前而言,货币市场和超短期债券基金(如SHV,GSY,NEAR,MINT和VUBFX)是存储您可能作为市场的任何利润的好地方重获一些失地。

本文作者:Cashflow Capitalist,美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- smile000·2019-01-24感谢分享点赞举报