[ 美股研报站 ] Marvell Technology:AI巨头迈威尔科技能否进入标普500

开篇语

欢迎来到美股研报站,2025 年第三季度,Marvell Technology (纳斯达克股票代码:MRVL) 迎来了数据中心业务的爆发式增长,特别是在 AI 需求激增的推动下,季度收入同比增长 98%。作为全球领先的定制硅片供应商,Marvell 正全力进军 AI 时代。本期内容,我们将深度剖析 Marvell 的增长逻辑、财务表现与投资价值。

一 数据中心业务:Marvell 的增长支柱

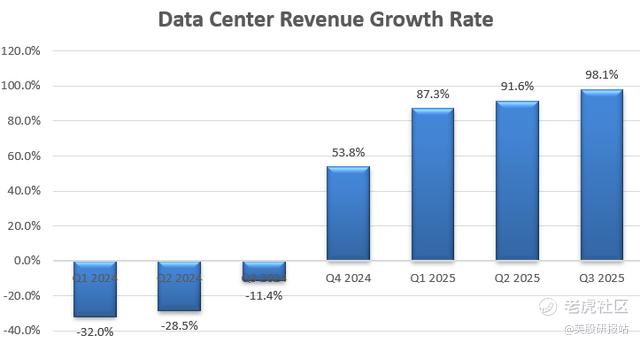

在全球人工智能计算需求大幅攀升的背景下,数据中心已成为 Marvell 的核心业务。2025 财年第三季度,数据中心业务占总收入的 73%,同比大增 98%,达到 11 亿美元。这一增长主要得益于 Marvell 在定制硅片、以太网交换芯片以及光学互连模块领域的强劲表现。

更重要的是,Marvell 宣布与亚马逊 AWS 达成为期五年的战略合作协议,将供应包括定制 AI 芯片、光学 DSP、互连模块等在内的多代产品。尤其是基于 Marvell 定制硅片技术的 AWS Trainium2 芯片,已成为许多科技巨头的重要选择,例如 Apple 和 Databricks。未来,随着 AI 技术的不断演进,Marvell 与 AWS 的深度合作预计将进一步提升其市场份额。

二 财务表现:增长与挑战并存

2025 财年第三季度,Marvell 报告营收 15.2 亿美元,同比增长 6.9%,超出市场预期。调整后每股收益为 0.43 美元,高于分析师预期的 0.41 美元。尽管定制硅片业务推动了整体业绩增长,但其他终端市场仍表现疲软:

· 企业网络业务:收入同比下降 44%,至 1.509 亿美元。

· 运营商基础设施业务:收入同比下降 73%,仅为 8470 万美元。

· 消费终端市场:收入同比下降 43%,至 9650 万美元。

尽管如此,管理层预计 2025 财年第四季度收入将达 18 亿美元,同比增长 26%,其中数据中心业务环比增长预计为 20%。调整后每股收益预期为 0.59 美元。强劲的需求将持续驱动 Marvell 的核心业务增长,但非数据中心业务的复苏需要更长时间。

三 战略调整与运营优化

为了适应快速变化的市场需求,Marvell 在 2025 财年第三季度进行了一次大规模重组,费用达 7.151 亿美元,主要集中在无形资产减值和未来合同义务。这些调整虽然对短期利润造成一定冲击,但从长期看有助于优化资源配置,集中力量发展高增长领域。

Marvell 正在加大研发投入,重点关注 2D 和 3D 芯片间互连、先进封装以及硅光子技术等领域。此外,公司推出了首款 3nm 1.6T DSP,具有更高的功率效率,进一步巩固了其在高性能计算和光学产品市场的领先地位。

四 投资价值与目标价分析

数据中心业务

数据中心是 Marvell 的核心增长引擎,预计到 2026 财年将贡献 80% 的收入。受 AI 和定制硅片需求的推动,2026-2027 财年数据中心收入增速达 50%,随后逐步放缓,与市场增速趋同。

其他业务

企业网络、运营商基础设施及工业终端市场占公司总收入约 27%,增速稳定,每年为公司贡献约 1.6% 的收入增长。

整体收入增长

2026-2027 财年,整体收入增长预计为 38%;2028-2029 财年降至 23%;2030-2034 财年进一步降至 15%,随着 AI 市场逐渐成熟,增长趋于平稳。

利润率与运营效率优化

得益于高毛利的定制硅片业务扩展,毛利润率年均提升 50bps,预计到 2034 财年运营利润率将达到 23.6%。

目标价计算

估值过程

预测未来 10 年的 FCFE 增长,与收入增速和利润率优化趋势一致。

折现至 2026 财年末,总企业价值为 1251 亿美元。

扣除净债务后,股东权益价值为 1218.73 亿美元。

股本总数为 8.65亿股,对应每股目标价:1218.73/8.65=140.89

投资建议

当前股价严重超买,建议股价回落到100元左右再考虑买入,未来 12 个月有 40% 的上涨空间。Marvell 在 AI 和数据中心领域的优势明确,是 AI 产业链中值得长期关注的潜力股。

五 Marvell 是否有可能进入标普500?

进入标普500的要求

根据标普道琼斯指数公司的标准,企业进入标普500的主要条件包括:

1. 市值:公司市值必须达到 至少135亿美元(2024 年标准)。

2. 流动性:股票的月交易量需达到一定水平,且过去 6 个月的每日交易金额排名在市场前 95%。

3. 盈利能力:最近四个季度的 GAAP 净利润必须为正,并且最新季度盈利为正。

4. 股票结构:公司需为普通股,没有多种投票权的结构。

5. 行业代表性:标普500 旨在涵盖美国经济的主要领域,因此公司需具有行业代表性。

6. 上市时间:必须在美国主要交易所上市,并具有一定的上市历史(一般至少 12 个月)。

Marvell 当前是否满足要求?

1. 市值:截至 2024 年底,Marvell 的市值约为 1003 亿美元,远超最低门槛 135 亿美元,完全符合要求。

2. 流动性:Marvell 股票交易活跃,2024 年日均交易量达 1500 万股,每日交易金额达 6亿美元以上,流动性充足。

3. 盈利能力:2025 财年第三季度,Marvell 实现非 GAAP 调整后每股收益 0.43 美元,但 GAAP 净利润因重组费用为负。若 2026 财年恢复 GAAP 盈利(管理层预计 Q4 转正),即可满足盈利要求。

4. 股票结构:Marvell 股票结构简单,无多种投票权,完全符合标普要求。

5. 行业代表性:作为全球领先的定制硅片供应商,Marvell 在 AI 和数据中心领域具备高度行业代表性,符合指数构成的多样性需求。

6. 上市时间:Marvell 已在纳斯达克上市多年,上市时间条件无障碍。

综上分析,只要 Marvell 在未来几个季度恢复 GAAP 盈利,具备进入标普500的潜力。

科技公司进入标普500的短期涨幅分析

科技公司进入标普500后,通常会带来短期的股价上涨,这主要由于:

1. 指数型基金(如 SPY)被动增持带来的需求增加。

2. 投资者的积极情绪和预期升温。

以下是几家科技公司进入标普500后的短期表现:

· 特斯拉(TSLA):2020 年 12 月加入标普500,当天上涨 6%,加入后一个月涨幅达 25%。

· NVIDIA(NVDA):2016 年进入标普500,一周内涨幅约 5%,三个月涨幅达 18%。

· Meta(META,原 Facebook):2013 年加入标普500,一周内上涨 4%,一个月涨幅达 7%。

Marvell 进入标普500的潜在上涨空间

若 Marvell 成功进入标普500,我们预计其股价短期内可能上涨 5%-10%,中期(1-3 个月)涨幅可能达到 15%-20%,这主要基于以下原因:

1. 资金流入:指数型基金被动增持和主动基金加仓的合力。

2. 行业热度:当前市场对 AI 和数据中心业务的关注度极高,这将进一步放大投资者的兴趣。

3. 投资情绪:纳入标普500被视为公司“成熟化”的象征,能提升市场信心和公司估值溢价。

六 总结

作为 AI 计算时代的核心玩家,Marvell Technology 在数据中心和定制硅片领域展现出强劲的竞争力。尽管短期内存在利润率压力和非数据中心业务疲软的挑战,但其长期增长逻辑清晰、市场前景广阔。我们重申对 Marvell 的 “买入”评级,并期待其在未来数年实现进一步突破。

$迈威尔科技(MRVL)$ $英伟达(NVDA)$ $博通(BRCM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱发红包的虎妞·12-26 14:52赞!!点赞举报