为何刺杀美国医保公司CEO?

火爆全网的真.刺客信条,被ezio刺杀的是unitedhealthcare(UHC)的保险公司CEO,要我来说,这些人就该死。

之前我的一篇深度文章系统剖析了美国昂贵整死人的医保制度:

深度理解美国医疗保险体系(一)

聊聊美国的医疗和保险

后续有大段的空闲时间我会更新续作。

关于这件事,谈谈我的看法,具体事件由来我就不细讲,各位可以去阅读其他关于这个ezio帅哥刺杀事件的由来,这里不赘述,之所以ezio哥这么火的原因在于:天下苦保险公司久矣,还是天天依靠拒绝赔付提高保险公司利润那种。

首先,用最简单粗暴的方式理解美国医保制度:

1)医疗巨头以创新之名自由市场化医疗保险市场(许多国家都是政府定价而非交由市场定价)。一来高度市场化金融化给予了美国医药行业非常强劲的创新能力(因为金融市场可以变现这些预期/同时可以帮助医药公司在金融市场上募集到新型病症药物开发所需的庞大资金),二来高度自由市场定价的机制本质上给予了私有公司/集团相当高的定价权和边际利润,三是创新也是说客们游说美国政府的最佳理由(你把自由化拿走,干预定价,那么我们就丧失了医疗强国/创新的力量)

2)影响美国医药价格主要有五个:保险公司巨头/医药巨头和医院以及医生&各大天杀的各类医疗协会/组织(在美国医生和医院是平等的合作关系,而非亚洲式的医院雇佣制)其中的巨大利益由这几个板块分食,因此围绕医保的改革阻力巨大。

3)影响美国医药价格最大的因素在于前二,保险公司和医药巨头。简单来说是保险公司可以决定医生以什么形式行医,批准哪类药物(如果医生以保险公司许可之外的方式用药或是进行手术,保险公司有权拒保),医药巨头定价的理由是高昂的药物研发费用(天价R&D)

4)高度金融化的医疗/保险市场和过于宽松的立法环境。(每次美国总统选举保险公司都是最大的捐款者,因此法案很多内容都是对保险公司高度友善的)相比于医药巨头来说,保险公司更加恶棍/流氓,因为本质来说,保险公司才是掌握整个美国医疗资源的终极定价者/分配者,保险公司甚至握着医生的生杀大权。

5)民主党的最大政治遗产奥巴马医保本质没有把定价权从保险公司/医药公司手中夺走,也没有削弱甚至哪怕限制保险公司本身,民主党要求强制投保,本质上扩大了保险公司的客源,给予了保险公司更大的利益但要求保险公司取消掉投保上限,并要求未成年的可以跟着父母投保,整个tradeoff的本质是拿更大的蛋糕换取保险公司的小让步。

6)即便在所谓的(伪)奥巴马全民医保的框架下(和日英的医保方案不同,并非国家主导,而是私有部门作为主导),保险公司仍然有许多的方式强制拒绝赔付,或是变相提高赔付条件和门槛(比如之前说的outof pocket limit等)保险公司在选择是否赔付其保户,或是具体赔付多少金额,范围多少等,主导权仍然是在保险公司手中。

而6)的因素正是为何大多数人不满保险公司的核心因素所在。

随后我们来看下以下的数据,你就能够明白UHC这家公司有多可恨。。

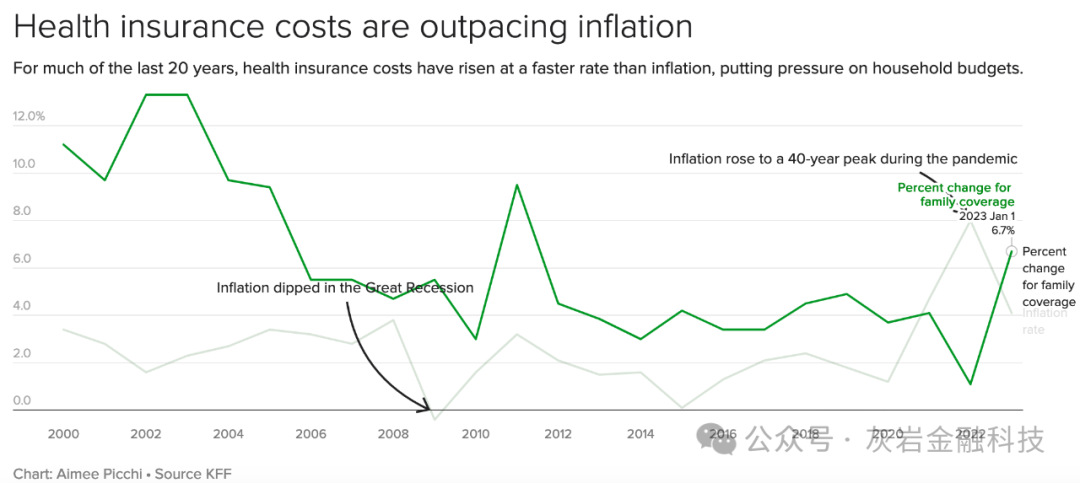

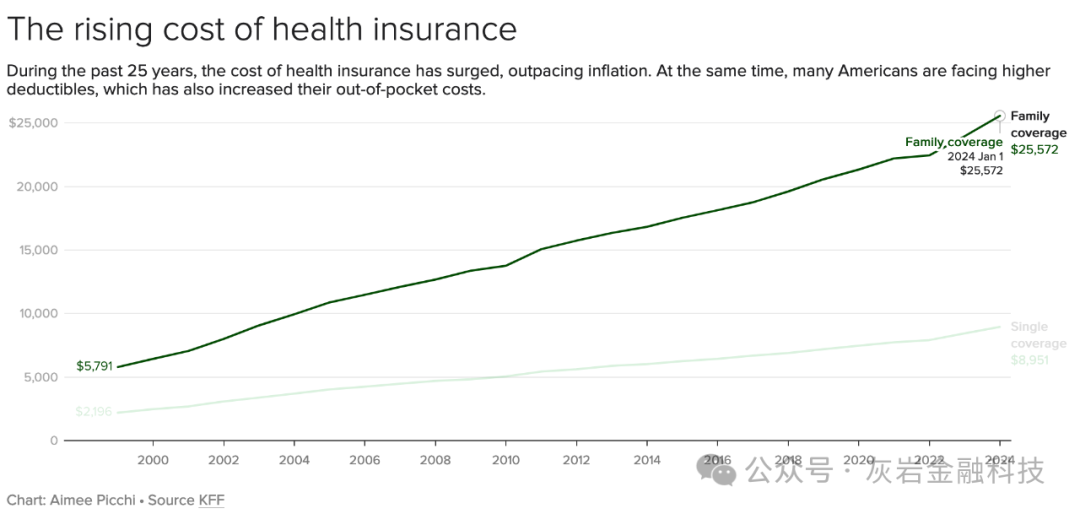

2024年全美保费支出增长已经超越通胀的飙升幅度

现在由于美联储把利率调高,各大金融机构都很难受。

首当其冲的就是保险公司。

当利率走高,资金成本随之走高,同时高通胀+高利率的情况下,保险公司就面临亏损。而保险公司如何提高利润,要么想办法提高保费,要么想办法增加拒赔率。

前者的问题在于美国通胀的情况下,家庭开支面临压力,首当其冲削减的就是保费开支,因此前者收效甚微。

因此后者想办法增加拒赔率就成为CEO做高保险公司利率的不二法宝。

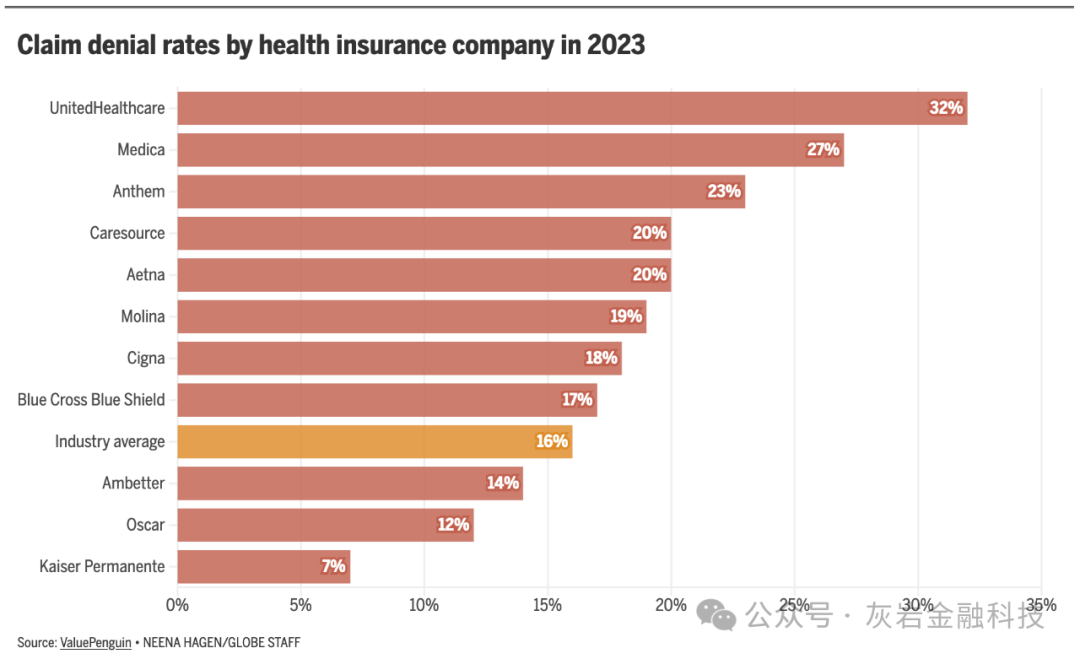

Unitedhealthcare的拒赔率远远超过其他保险公司,这也是为何惹众怒的原因之一。

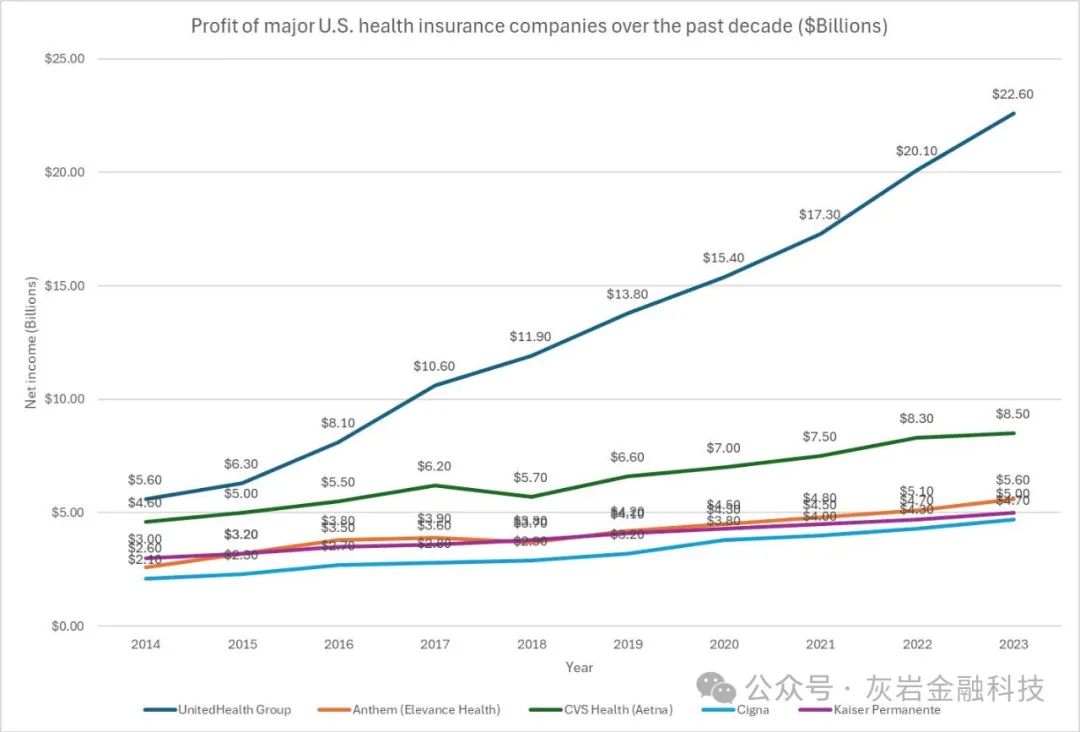

同时Unitedhealthcare的利润和其他保险公司相比屡创新高。

远超其他同业水平的利润率,在2023年的总利润来到了226亿美元。

保险公司利润基本都是依靠CEO想尽方法拒赔所赚来的“黑心钱”。

最后,从医疗保险来说,美国系统只能勉强算得上是二流国家,甚至连许多二流国家的健保系统都不如。但这个行业改革的阻力实在过于巨大,想象数万亿的巨大蛋糕,在没有做出任何系统性改变之前,想必只会有更多的“ezio哥“的出现。

学习经济学的意义就在这里,数字很多时候不一定能反应真相。

但训练良好的逻辑能力和对于经济能力的理解,能够让你看清很多事情的本质,维持独立思考的能力,做好全球投资。

加入我们:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。