这才是美联储降息的真实原因

就像棒球比赛的裁判或橄榄球比赛的裁判一样,美国联邦储备主席杰罗姆·鲍威尔走上讲台,重申了“这场游戏的规则”。他每次召开新闻发布会或发表演讲时都会这样做。

“我和我的同事们坚定地致力于实现我们的双重使命目标,即充分就业和价格稳定,为美国人民谋福利。”

这是鲍威尔在12月18日的联邦公开市场委员会新闻发布会上所说的话

(ref:https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20241218.pdf)

他用类似于律师的强调做出机械式的发言:“看,我们按照你们的要求做了。”

然而,这次他的话显得有些苍白无力,让华尔街的分析师们感到困惑不解。分析师们的逻辑是这样的:如果美联储的目标是价格稳定(即将通胀控制在2%)和就业稳定,那么为什么美联储现在不打击物价上涨(即通胀)呢?打击通胀意味着美联储应当提高利率,而不是降低利率。

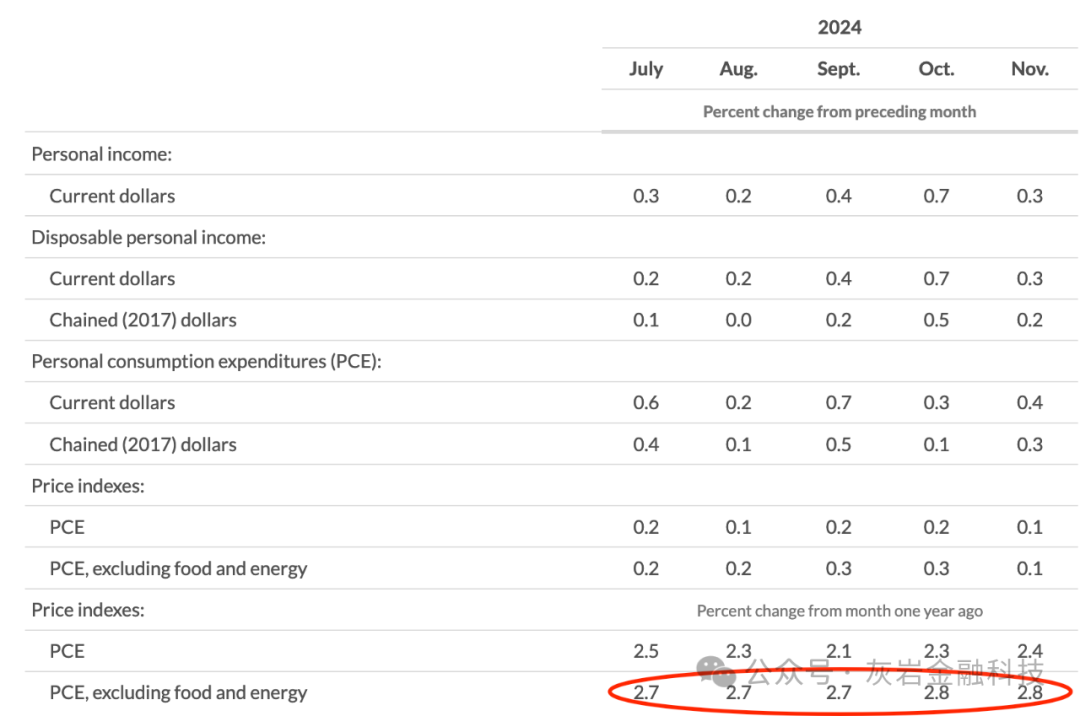

目前,以最广泛关注的指标——消费者价格指数(CPI)衡量的通胀率正在上升,而不是下降。11月份的CPI数据显示,同比上涨了2.7%,而9月份的周期低点仅为2.4%。

进一步表明通胀压力的加剧,鲍威尔还提到,美联储偏爱的通胀指标——核心个人消费支出(PCE)价格指数——正在以2.8%的速度上升,比CPI的水平还要高。

到这里为止,我们都能达成共识:通胀是美国当前最严峻的问题,美联储应优先应对通胀。

然而,就在这个时候,鲍威尔出人意料地来了个“剧情大反转”,鲍威尔的最终决定竟然是降息而非加息。

“在今天的会议上,委员会决定将联邦基金利率的目标区间下调1/4个百分点,至4%到4.5%。”

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20241218.pdf

任何一名经济学专业的一年级学生都知道,降低利率会助长通胀,而不是遏制通胀。在通胀不断上升的情况下,美联储的这一举动让人费解,毫无道理。

华尔街被震惊了,债券市场陷入混乱,全球分析师和观察者们纷纷撰写长篇文章批评鲍威尔误判金融市场。

然而,和华盛顿的大多数事情一样,鲍威尔的举动与其说是出于金融和经济考量,不如说更多是出于政治考量。要理解这一点,我们需要回顾鲍威尔“游戏规则”的起源。美联储的“双重使命”从何而来?为什么美联储的核心目标是“充分就业和价格稳定”?

汉弗莱-霍金斯法案(The Humphrey Hawkins Bill)

要理解“双重使命”,我们得追溯到近半个世纪前,那是一个属于那个时代最聪明的政治家之一——休伯特·霍拉肖·汉弗莱的时代。

汉弗莱自称是“人民之人”,是明尼阿波利斯的一位民粹主义者,他不信任“东北部的银行家”。

汉弗莱认为,纽约和波士顿的经纪人和银行家对经济的影响过大,而这对普通民众不利。当时,美国正遭受高通胀和高失业率的双重困扰。汉弗莱认为,是时候让国家的中央银行——美联储,来解决这两个问题了。

于是,他与众议院的同僚奥古斯都·霍金斯共同起草了《汉弗莱-霍金斯法案》,该法案最终被通过成为法律。这项法律“规定”了美联储的双重目标:实现充分就业和价格稳定。

新的法律还巧妙地将联邦政府对充分就业的主要责任卸下(此前在1946年《就业法案》中明确规定了这一责任),转而将这一目标完全交给美联储,同时新增了“价格稳定”(即对抗通胀)的目标。

这是一次非凡的政治胜利!

汉弗莱成功地将自己和其他立法者从充分就业的责任中解脱出来,而将这一责任交给了他所不信任的银行家。

这项新法律还非常微妙地为美联储设置了一个陷阱(既要...又要的由来),而杰罗姆·鲍威尔本周就正好踏入了这个陷阱。

在《汉弗莱-霍金斯法案》(现称为《充分就业和平衡增长法案》)之前,问任何一位银行家,中央银行的主要职能是什么?

毫无疑问,这些银行家们会回答:维护健全的银行体系,也就是确保国家的银行健康且稳健(而非所谓的物价稳定/就业环境,这样明白谁是美联储的老板,for the people or for the banks?) 。

然而,不幸的是,在今天的金融环境中,抗击通胀与银行的资产负债表之间存在冲突。

让我来解释一下。

银行、经纪商、保险公司以及其他金融机构都被要求维持一定的最低净资本水平。我对经纪商的资本要求最为熟悉,但所有这些计算背后的原理都是相同的(尽管各行业的具体法规有所不同)。

大多数银行将其资本持有在美国国债中,这是所有可用投资选项中评级最高的。查看大多数银行的资本账户,你会发现里面有许多美国国债(包括短期国库券、中期票据和长期债券)。一般来说,银行会通过计算其美国国债投资组合的当前市值,加上其他资本头寸(如现金或公司债券),进行必要的调整,并向监管机构报告当前的资本状况。

问题就出在这里:

如任何债券投资者所知,过去几年是债券市场历史上最严重的熊市之一。

记住,债券价格与收益率是反向关系的。当收益率上升时,债券(以及票据和某种程度上的短期国库券)的价格就会下跌。

过去几年里,究竟是什么因素导致了这一债券熊市?

当然是美联储大幅加息——此次加息幅度是历史上最大的。从不到0.25% 的有效联邦基金利率升至超过5%。在本周鲍威尔的声明中,美联储将利率降至4.25%,仍然远高于几年前的水平。

高利率对银行的资本账户产生了毁灭性的影响。

假设你的银行在2022年1月,也就是美联储开始加息前,购买了5年期美国国债。当时,银行为这些票据支付了1000美元,其收益率约为30美元,即0.3%。假设银行仍在其资本账户中持有这些票据(将在2027年到期),这些票据现在的价格是多少?大约是750美元,也就是25%的损失(银行的负债表承受了接近25%的损失)。

如果我们假设这家银行持有许多类似的债券或票据,那么它现在很可能已经资本不足。

我认为,这正是硅谷银行(SVB) 去年倒闭的真正原因。

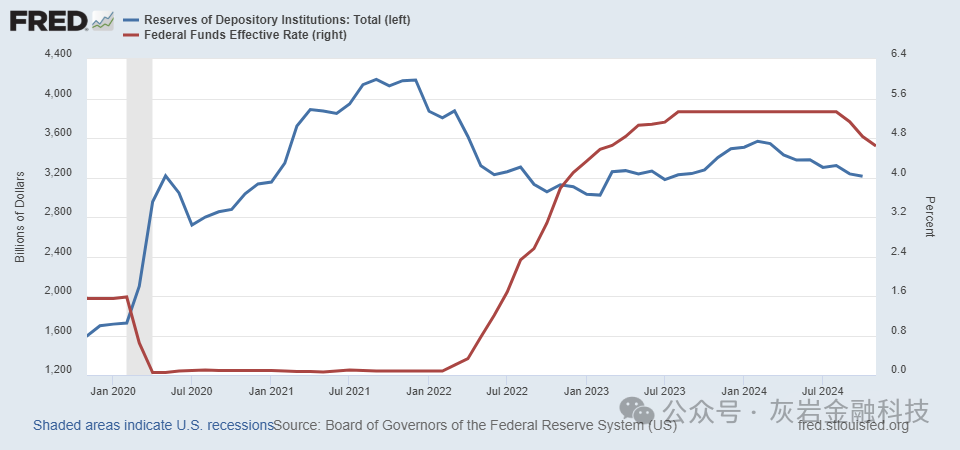

我们可以从美联储发布的月度报告中看到高利率对存款机构(银行、储蓄贷款机构、信用合作社)资本储备(净资本高于要求)的影响。

https://fred.stlouisfed.org/series/TOTRESNS#

自美联储开始加息之前,行业储备从2021年12月的4.1万亿美元下降至今年10月的3.2万亿美元。这一减少约为9000亿美元,几乎完全是由于在利率上升的环境下资本账户的下降造成的。

这也是鲍威尔主席被迫降低利率的根本原因。如果美联储像华尔街预期的那样继续加息,很可能会有几家主要银行和其他存款机构关闭。

目前,美联储抗击通胀的努力不得不让位于保护其成员银行资本账户的任务,为了银行资本的安全性和流动性,美联储仍然决定降息,而非加息优先对抗通胀。

或许,现在是时候修订美联储的所谓“双重使命”,使其更贴近维护银行业生存现实的需求了。毕竟既要...又要最终的结果很可能是顾此失彼。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。