[ 美股研报站 ] AMD:被低估的AI芯片巨头 及 目标价计算

欢迎来到美股研报站,近年来,AMD (NASDAQ: AMD) 在数据中心和人工智能领域的布局持续推进。然而,受整体市场情绪影响,AMD的股价在2024年表现不佳,较年初下跌约14%。本文将从管理层优势、AI芯片业务前景、数据中心业务表现及估值角度出发,探讨AMD的投资价值和未来潜力。欢迎关注我们,获取更多美股深度分析!

1. 稳定管理层的核心竞争力

管理层表现卓越自2014年苏姿丰接任CEO以来,AMD已从一度濒临破产的状态快速崛起,其股价增长了近50倍。相比之下,英特尔 (Intel) 因管理层频繁更换,优先事项反复调整而增长乏力。稳定且高效的管理层使AMD在战略决策中展现了高度敏捷性,成为其核心竞争力之一。

战略专注AI业务AMD快速识别人工智能的市场机会,在2024年内数次上调AI收入预测,从年初的20亿美元增至50亿美元。其敏锐的市场感知能力和执行力,使其具备与行业龙头Nvidia (NVDA) 竞争的潜力。

2. AI芯片市场:潜力与竞争并存

AI收入增长超预期2025年,AMD的AI芯片收入被分析师普遍预计接近100亿美元。然而,基于即将推出的MI325和MI350系列芯片的强劲性能,这一预测很可能被低估。我们预计,AMD 2025年的AI收入可能达到140亿至150亿美元,超出市场预期。

产品性价比优势相较Nvidia动辄数万美元的高端GPU,AMD芯片价格低约三至四倍,同时提供更大的灵活性,特别适合超大规模客户(如云服务提供商)使用。在这些领域,AMD的高性价比使其成为客户寻求降低成本的理想选择。

未来市场展望AMD预计到2028年,AI数据中心市场将以每年60%以上的速度增长,市场规模从2023年的450亿美元扩展至5000亿美元。这一快速增长将为AMD带来显著的收入增长机会,尤其是在AI需求加速释放的背景下。

3. 数据中心业务成为盈利引擎

收入结构优化2024年第三季度,AMD数据中心业务收入同比增长122%,达到35亿美元,占总收入的52%。预计到2026年底,这一比例将提升至62%,成为AMD收入的最主要来源。

高利润率推动整体盈利数据中心业务的运营利润率高达29%,显著高于客户端(15%)和游戏业务(3%)。随着数据中心收入占比提升,AMD整体运营利润率有望从2024年的10.6%增长至2026年的16.8%。

4. 被低估的估值:强劲的上升空间

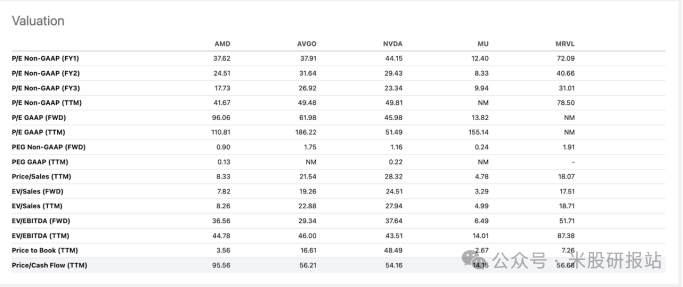

估值背景AMD目前的市盈率为2025财年的24倍,远低于Nvidia的30倍,尽管两家公司未来3-5年的每股收益复合增长率接近(均在50%左右)。这表明市场对AMD的增长潜力存在低估,为长期投资者提供了布局机会。

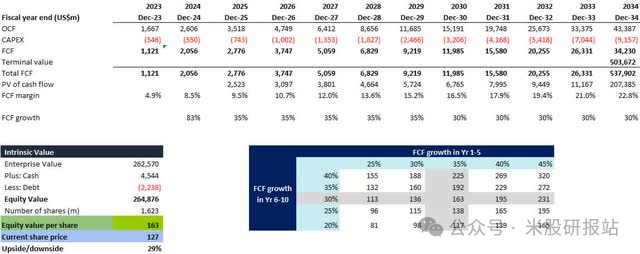

DCF模型计算我们基于自由现金流(FCF)增长率和利润率假设,使用贴现现金流(DCF)模型计算AMD的公允价值。以下为主要假设和计算过程:

1.初始自由现金流(FCF):2024年AMD的自由现金流预计为21亿美元,参考历史增长和财报数据。

2.增长率假设:

1.2025-2029年:年均增长35%(符合AI市场的高速增长潜力)。

2.2030-2034年:年均增长30%(增长放缓但仍高于行业平均)。

3.终端增长率:3%(与经济长期增长率一致)。

3.折现率(WACC):采用10%,综合考虑AMD的资本成本和市场风险。

结论:根据以上假设,AMD的DCF估值为163美元,与当前股价相比,有30%的上涨空间。

结语

尽管2024年AMD股价表现疲软,但其在AI和数据中心领域的布局已具备长期潜力。随着2025年AI芯片收入的快速增长及数据中心业务的利润提升,AMD有望迎来估值修复。对于看好AI技术和数据中心增长的投资者而言,AMD当前股价提供了一个吸引人的布局机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。