港股新股ipo:讯飞医疗科技、英诺赛科、健康之路

我个人的预期打新决策:三只大概率都直接放弃。暗盘跌得多就看下捞不捞,不然就看戏了。

照例稍微梳理记录一下:

一、讯飞医疗科技

公司简介:人工智能赋能的医疗解决方案提供商,提供的产品及解决方案支持从健康风险预警、早筛、辅助诊断及治疗,以及治疗效果评估到诊后管理与慢病管理的多种医疗服务。

我们2023年的收入规模在中国医疗人工智能行业中排名第一,市场份额为5.9%。科大讯飞(一家专注于核心人工智能技术研发的领先人工智能公司)为我们的控股股东,持股49%。

讯飞医疗科技上市是属于科大讯飞分拆的。

公司产品及解决方案:以自然语言处理(“NLP”)模型、医学知识图谱、语音识别及医学推理等核心技术为基础,针对不同应用场景下的不同目标用户进行量身定制。

公司收入:来自按项目收费的项目实施及持续的维护及运营服务,包括智能外呼电话服务、患者服务套餐、影像云及医疗器械等。

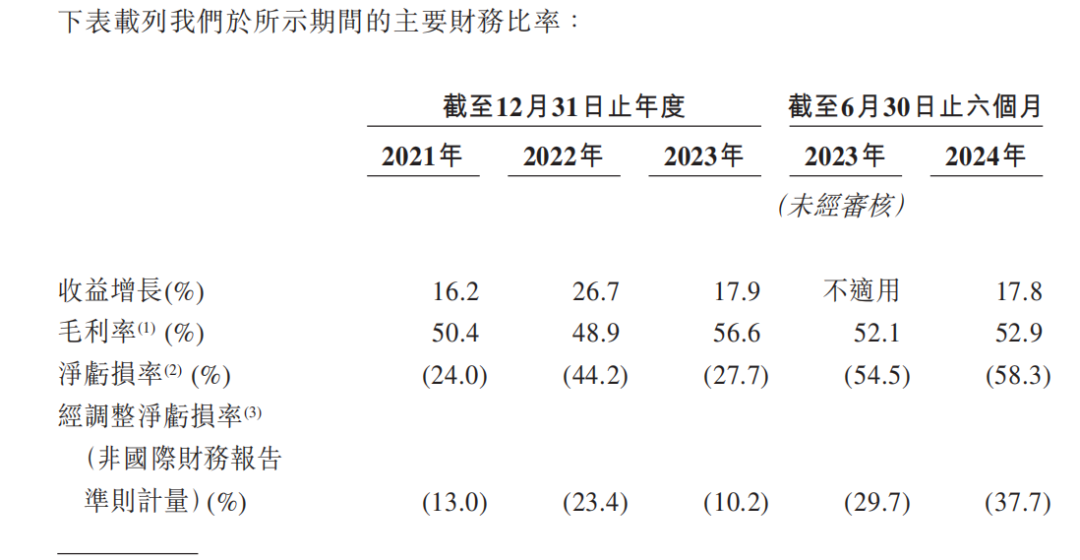

财务:2021年、2022年、2023年以及截至2023年及2024年6月30日止六个月,经调整亏损人民币0.48亿、1.1亿、0.57亿元、0.58亿元及0.86亿元。

应收款项周转天数相对较长且不断增加,主要是由于我们的区域管理机构及其他国有企业客户在公共部门,其内部财务管理及付款审批流程通常要求较长的付款周期。(其实就是政府、国企没钱啊)。

其他ipo信息:

发行比例5.82%,总市值100.09亿,流通市值64亿,固定定价82.8港元。月底了可能是奔着入通去的。

保荐人华泰+广发+建银,稳价人华泰,这个就比较差了。小菜园首日倒是涨的,但其他的一跌就几十个点受不了。

前期投资者都禁售12个月。基石5家合计份额47.49%,质量一般。

小结:基本面一般,亏损的中小科技企业目前打新角度看没有太多确定性。目前公开认购不足,打了就做好全分的准备。

我个人放弃申购。暗盘大跌可能有一点操作空间博弈入通。

二、英诺赛科

公司简介:我们是全球首家实现量产8英寸硅基氮化镓(“硅基氮化镓”)晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。

根据弗若斯特沙利文的资料,按2023年收入计,我们在全球功率半导体行业的市场份额为0.2%,在中国功率半导体行业的市场份额为0.4%。此外,根据同一资料来源,按收入计,我们于2023年在全球所有氮化镓功率半导体公司中排名第一。

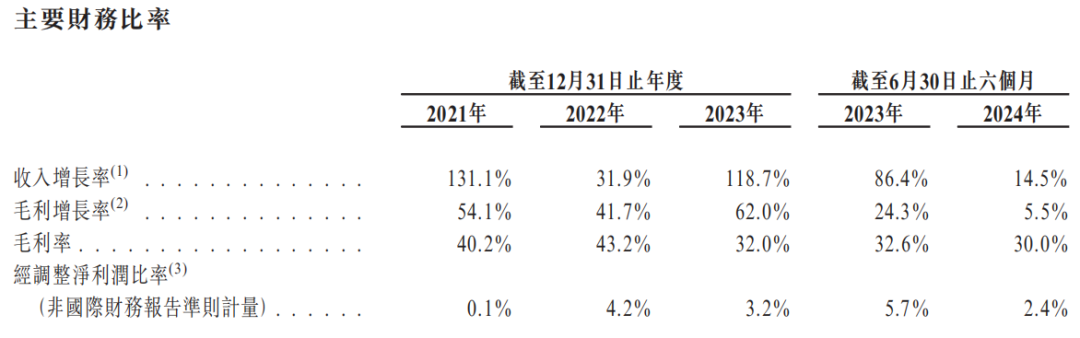

财务:我们于2023年的收入为人民币5.93亿元,在全球氮化镓功率半导体企业中排名第一,市场份额达33.7%。

2021-2023年经调整亏损10.8、12.77、10.16亿。

即一家很牛X、但亏损的半导体细分龙头企业。

其他ipo信息:

E轮融资发生于2023年12月至2024年4月,较发售价折让5.76%,不大。前期投资者禁售一年。

发行市值271-295亿,按2023年收入的PS算快50倍了。发行比例5.16%,大概率也会入通。基石4家合计份额52.97%,主要是产业基金和江苏政府资金。

小结:细分领域比较厉害的公司。半导体产业需要扶持,也只有国家和政府能有超长线的钱去做耐心资本。 但打新角度看不确定,我个人会放弃申购。

三、健康之路

公司简介:一家经营数字健康医疗服务平台的公司。根据弗若斯特沙利文的资料,按截至2023年12月31日我们平台上的注册个人用户数目来计算,我们是第四大数字健康医疗服务平台。

根据弗若斯特沙利文的资料,按2023年的收入来计算,我们亦是第五大数字健康医疗服务平台,市场份额低于5%。

财务:2021-2023年收入4.31、5.69、12.44亿;2023年经调整净利润3941万。2024年上半年收入6.11亿,同比+14%。

其他ipo信息:

建银独家保荐的项目,不设绿鞋,发行市值68-77亿,发行比例2.85%就非常少了,大概率也是奔着入通去了。入场费设置了一个4444.38,快新年了真不吉利。基石只有一家,由政府主导的产业基金,份额49.1%。

看上去会有保底,建银是第一梯队的稳价人。虽然不设绿鞋但应该也不会很难看。

但打新上涨确定性也是不足,主要还是投机博弈(低发行比例+入通)的逻辑。

少打或者不打吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。