港股打新IPO——健康之路、英诺赛科、讯飞医疗科技

周五暗盘的越疆,收盘涨9%,之前给的认购分析是有55%胜率,起码还有5%偏涨概率,捞绿鞋有65%胜率,但没给咱捞绿鞋的机会。

目前招股这三个,讯飞医疗、英诺赛科、健康之路,实在是提不起什么兴趣,连51%胜率的概率都没法给。

一、健康之路。

是一家经营数字健康医疗服务平台,这类型的主要上市公司有医脉通、京东健康、平安好医生、医渡科技、太美医疗科技、智云健康、梅斯健康等等。

这类型公司从上市至今没有一家不破发的,而且几乎全都是亏损公司,到24年,除了京东健康、医脉通外,其余都没有盈利。

但健康之路是个例外,招股书给出了经调利润(非国际财务报告准则计量)。

公司近年来存在净亏损,但经调整净利润(非国际财务报告准则计量)在2021年至2023年分别为0.5百万元、23.9百万元、39.4百万元,显示出正向盈利的趋势。

非国际财务报告准则计量下的净利,可以排除非经常性等项目对公司核心盈利能力的干扰,对公司核心业务运营和盈利状况会有更清晰的展示。

当然,并不是每家的报表都会显示经调利润,大家如果经常看腾讯和小米的报表,就会发现腾讯每年的利润会特别给出一个“非国际财务报告标准盈利”,这个科目在小米叫“经调整后净利润”。

非国际财务报告准则计量是一种补充性的财务报告工具,它允许公司根据具体情况调整财务数据,能更真实地反映公司的经营成果和财务状况。

健康之路这点上看还可以,起码是盈利的。

估值依然偏贵,但比讯飞医疗科技好多了。

健康之路市销率PS为5.8倍,跟盈利的医脉通、京东健康比,这两家市销率PS分别为17.6、1.7。跟亏损的平安好医生、医渡科技、智云健康、太美医疗科技比,这三家市销率PS分别为1.2、7.2、0.2、5.1。

本次招股募资约2.08亿,估计不会超15倍,回拨10%—20%,最多也就4000万公开的货,流通盘很小,就看有没有庄来拉。

继续分析下保荐人历史情况,建银国际独家保荐,未设稳价人。今年保荐3个项目,分别为华昊中天、广联科技和迈富时,暗盘和首日都是红盘,且发行的这三个流通盘都不超1个亿,都是下限定价,华昊中天还弄个套路回拨。

从筹码上看,健康之路还是有点博弈价值的。

但因为盘子小,中签不会太高,一手估计也就20%左右,申购40-50手才能稳一手。

乙组中签率就高了,大部分人不认可,认购的人就少,上乙组可能中签率给你30%左右,一个乙头就一二百万的货。

二、英诺赛科。

如果说看想象力,英诺赛科处于半导体赛道,是相对最有想象空间的。

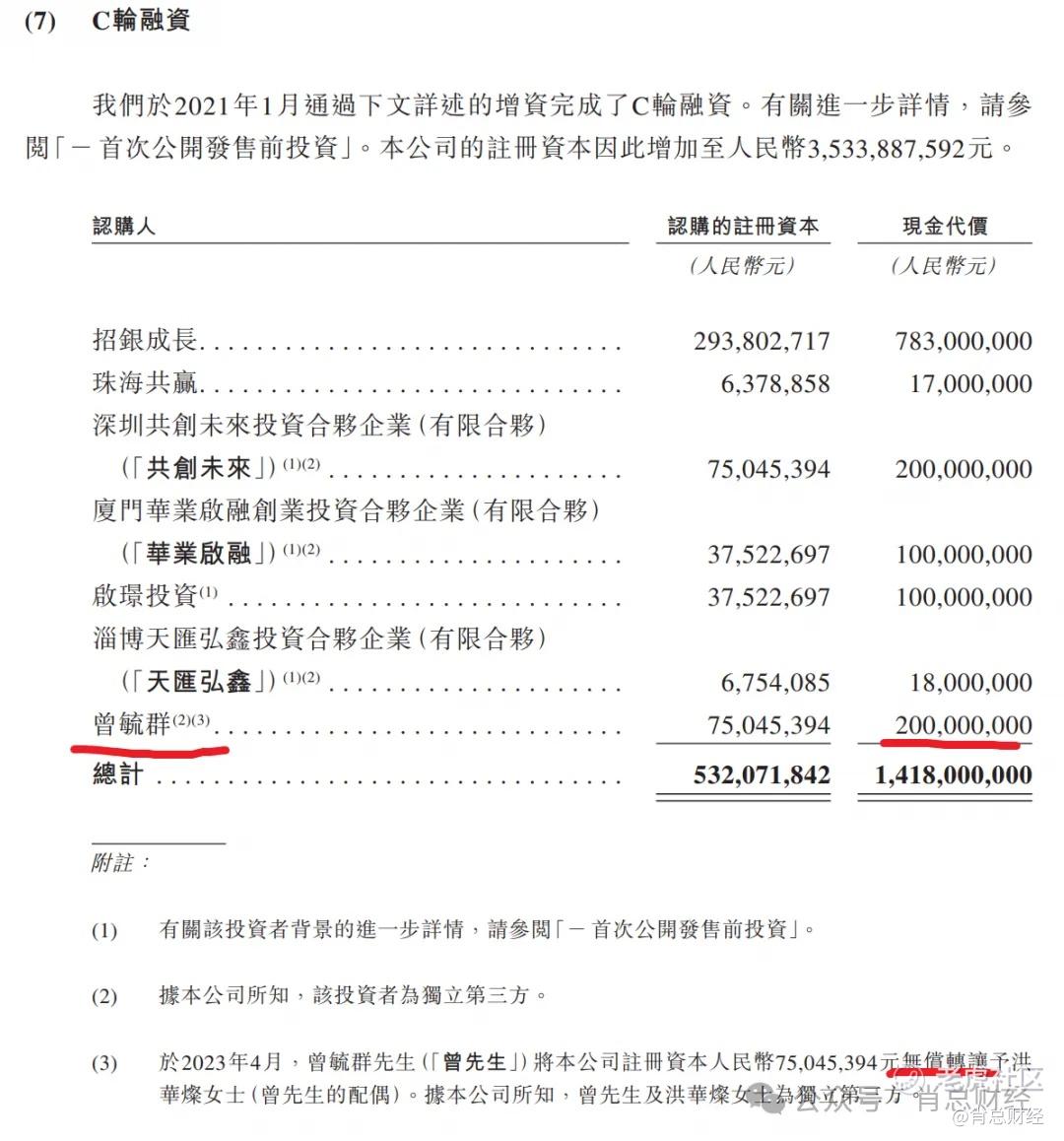

最大客户还是宁德时代,超过30%的营收都靠宁德贡献,而且董事长曾毓群还在C轮融资中投了2个亿,但在23年时候把股份转给他老婆了。

招股书里写的英诺赛科在氮化镓功率半导体这个细分赛道里的市占率第一。

那咱们比较下这个赛道的其他公司,主要有纳微半导体、Wolfspeed 和英飞凌,三家都是美股公司。

-

纳微半导体,市值:48亿港元,营收:5.8亿人民币,毛利率:39.7%,2023年净利润:-10.6亿人民币,增速:-300.2%(净利润下降),市盈率PE:-4.5,市销率PS:8.2。

-

Wolfspeed,市值:72亿港元,营收:58.9亿人民币,毛利率:32%,2023年净利润:-24亿人民币,增速:-64.21%(净利润下降),市盈率PE:-3,市销率PS:1.2。

-

英飞凌,市值:3420亿港元,营收:1237.6亿人民币,毛利率:45.4%,2023年净利润:237.9亿人民币。增速:43.97%(净利润增长),市盈率PE:14.07(盈利),市销率PS:2.76。

-

英诺赛科,市值:271.3-295.9亿港元,营收:5.9亿人民币,毛利率:-61.1%,2023年净利润:-11亿人民币,增速:-22.7%(净利润下降),市盈率PE:-24.6,市销率PS:45.9。

同行业的纳微半导体、Wolfspeed和英飞凌在市值、营收、毛利率和净利润方面均优于英诺赛科,而英诺赛科的市销率PS高达45.9。

净利亏损还能理解,毛利你都亏,产品成本高于销售价格,你这做的什么买卖,你是慈善公司么?

贵的离谱,不知道保荐投行怎么定价的,难道就因为A股港股没有这个细分赛道的可对比公司,就敢往市梦率上靠?

亦或是想对标A股半导体的寒武纪?那为什么不去A股上呢,去那边上市,只要沾半导体的边的概念,直接100%涨幅起,何苦来港股上市,不会是大A不要你吧?

就怕是没有寒武纪的命,得了寒武纪的病。。

三、讯飞医疗科技。

从财务上看,营收从2021年的3.72亿人民币增长至2023年的5.56亿人民币,毛利也呈现增长趋势。

但公司仍面临净亏损问题,2023年净亏损为1.54亿人民币,最近12个月净亏损增加至1.81亿人民币。

虽然营收和毛利在增长,但2023年贸易应收款项及其他应收款项合计高达5.33亿,当年营收也才5.56亿,就是说几乎一分没收到,都记账上了。

而且到期后这些应收账款几乎都逾期,贸易应收款项逾期金额占贸易应收款项的比例,从2021年末的39.7%升至2024年上半年的78.1%。

存货周转天数从2021年的55.9天增加至2023年的91天,2024年上半年进一步增加至132.9天,公司的流动性和运营效率。

这买卖做的,要不是背靠科大讯飞母公司,估计早就干黄了。

发行市值100亿港币,市销率PS17倍,先不说跟盈利的医脉通比,跟同是亏损的医渡科技、智云健康、太美医疗科技比,这三家市销率PS分别为7.2、0.2、5.1。

依然是贵出天际,募资5.82个亿,约3个亿的公配流通盘,真不知道首日如何拉升。

四、小结。

从基本面上看,这三个股毫无认购价值,估值上两个贵的离谱,一个偏贵。

想象空间上,最具想象力的是英诺赛科,不过确实贵的让我下不去手。你要说跟寒武纪的空间看齐,那往顶头认购都行。。可这里并不是A股科创板。

公司名气上,讯飞医疗背靠科大讯飞,是这三个里面相对最有名气的,奈何企业实力太差。

筹码面上,最具博弈价值的是健康之路。可以根据自身资金量和风险偏好度适当认购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 肖总财经·09:30今天早上健康之路孖展突然上来了,目前看肯定超15倍,值博率进一步下降。。点赞举报