宏工科技IPO提交注册:2024年业绩开倒车,实控人离婚仍“绑定”

撰稿|行星

来源|贝多财经

近日,宏工科技股份有限公司(下称“宏工科技”)在创业板的上市审核状态变更为“提交注册”,并更新了招股书(注册稿)。

据贝多财经了解,宏工科技的IPO申请于2022年6月获受理,2023年5月获得上市委会议审议通过,但历时19个月才获准提交注册。在此期间,该公司出现了业绩的大幅下滑,使其本就岌岌可危的财务困境进一步加剧。

此外,与宏工科技实控人罗才华、何进这对曾经的“夫妻档”相关的股权纠葛与管理稳定性问题,也将直接影响市场对该公司长期发展的信心。

一、业绩增长“急刹车”

招股书显示,宏工科技成立于2008年,聚焦粉料、粒料、液料、浆料等散装物料的自动化处理产线及设备的研发、生产和销售,能够根据客户的生产工艺,满足投料、配料计量、输送、搅拌、混合、粉碎研磨、干燥、包装等多项工艺需求。

宏工科技在招股书中称,其针对锂电池、精细化工、橡胶塑料、食品医药等多个下游行业的不同应用场景,积累了数千种工艺模型库单元,及包含数千种物料性质研究成果的数据库,以满足用户的个性化需求。

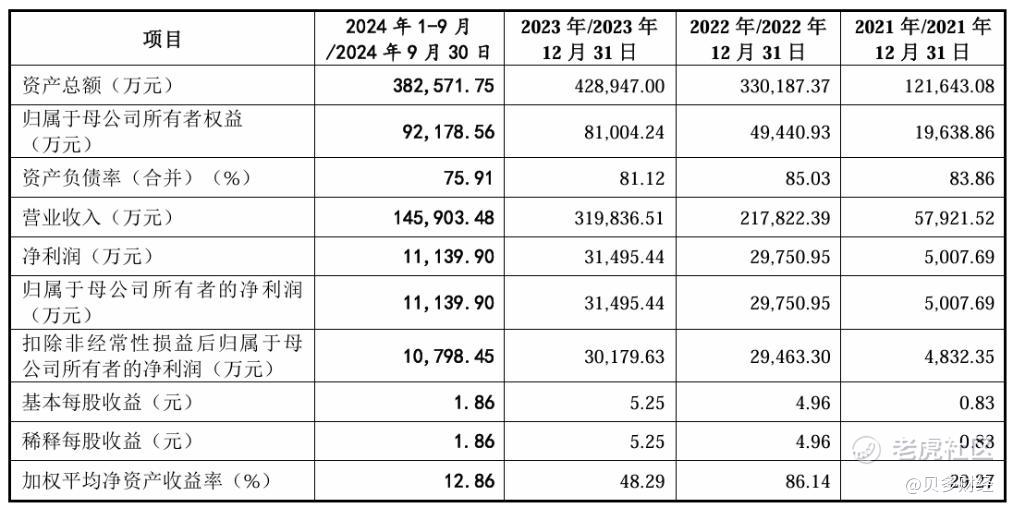

顺应锂电行业发展浪潮,下游市场容量的扩大为宏工科技带来了生产设备需求的指数型增长。2021年至2023年,该公司实现营业总收入5.79亿元、21.78亿元和31.98亿元,复合年增长率达到134.99%,增势强劲。

与此同时,宏工科技的归母净利润也由2021年的5007.69万元翻倍增长至2023年的3.15亿元,复合年增长率为150.79%;2021年至2023年的扣非后净利润分别为4832.35万元、2.95亿元和3.02亿元。

但进入2024年后,宏工科技的业绩增速明显大不如前,前三季度的收入为14.59亿元,同比下降26.44%;净利润为1.11亿元,同比下降37.42%。该公司解释称,主要系行业下游扩产增速放缓所致。

在宏工科技的现有产品中,物料自动化处理产线为其主要收入来源。2021年、2022年、2023年度和2024年前三季度(下同“报告期”),该产品占主营业务收入的比例分别达到了78.05%、80.55%、84.15%和92.79%。

可以说,宏工科技之所以能在短期内实现业绩的翻倍增长,很大程度上是借助了锂电池市场发展这一“登云梯”。但这也意味着,合作方产能扩张规模和速度,将直接影响该公司的整体业绩表现。

报告期各期末,宏工科技的在手订单金额分别为22.56亿元、38.52亿元、28.62亿元和24.82亿元,自2023年末以来便出现回落。该公司坦言,若其未来无法稳定获取订单,或者业务开拓不及预期,则可能导致业绩进一步下滑。

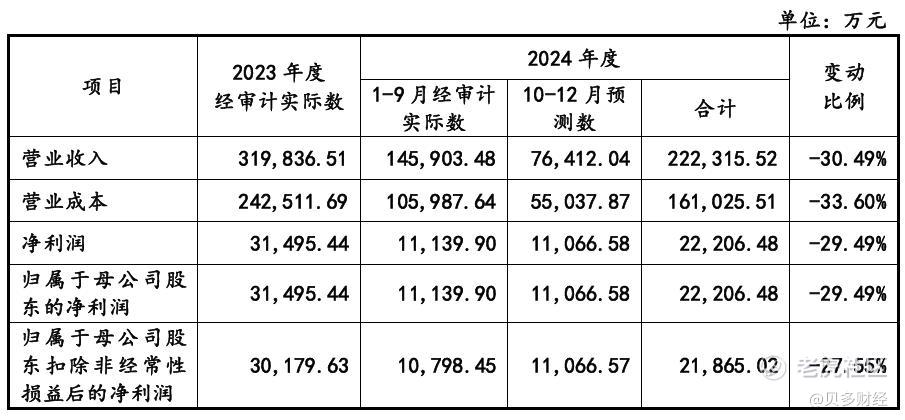

另据宏工科技预测,其2024年全年的收入约为22.23亿元,同比下降30.49%;归母净利润和扣非后净利润分别约为2.22亿元和2.19亿元,较2023年同期减少29.49%和27.55%,业绩增长的可持续性将经受外部环境变动下的考验。

二、规模扩张“后遗症”

宏工科技在招股书中称,物料自动化处理产线及设备项目具有高度定制化、个性化特征,在实施过程中可能会因客户需求变化、厂房建设进度及客户配套设备采购进度等因素,导致实施周期存在差异,使得项目收入确认时点的分布不规律。

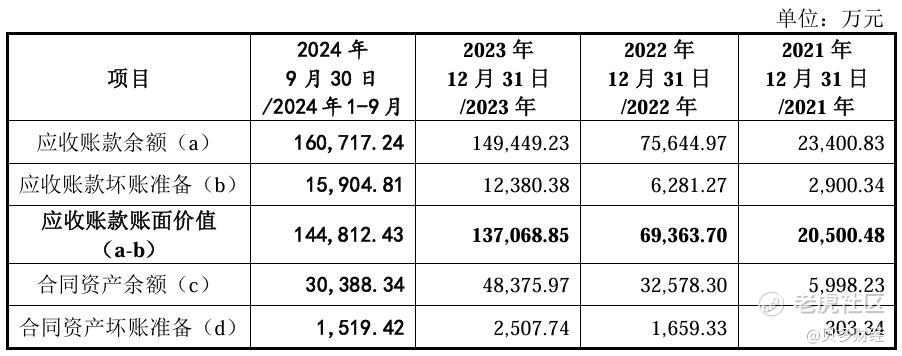

因此,随着收入规模的扩大,宏工科技的应收账款也出现激增。即便是在收入增长放缓的2023年,该公司的应收账款余额依旧增长97.57%至14.94亿元。截至2024年9月末,该项数值更是进一步来到16.07亿元。

然而,下游扩产降速使得宏工科技的客户回款速度呈放缓趋势,该公司账龄一年以上应收账款占比持续增加,2022年、2023年末和2024年9月末的分别为18.35%、34.22%和50.15%;应收账款周转率分别为3.17、2.09和1.00。

为了应对可能发生的坏账风险,宏工科技2021年、2022年、2023年度和2024年前三季度的应收账款坏账准备金额分别为2900.34万元、6281.27万元、1.24亿元和1.59亿元,持续走高的数值很难不令人感到担忧。

要知道,仅在报告期内宏工科技就有两名客户“暴雷”,其中肇庆遨优被法院列入失信被执行人,534.56万元的相关应收账款预计无法收回;威蜂动力被列为被执行人且限制高消费,宏工科技对其的计提坏账准备金额为245.28万元。

在两轮问询中,深交所也重点关注了宏工科技未回款客户的经营状态、相关回款风险及坏账准备计提的充分性。宏工科技在回复函中表示,其绝大部分客户受内部资金付款安排影响,结算付款进程整体较慢,所以导致回款金额较低。

截至2024年10月末,宏工科技报告期各期末的应收账款期后回款率分别为85.05%、79.68%、38.93%和2.28%,抛开截止日距期末时间较短的2024年9月末不谈,该公司的回款难度显然已大幅上升。

更不容乐观的是,宏工科技的现金流质量实在称不上优秀,报告期内经营活动产生的现金流量净额分别为1.27亿元、-5336.80万元、-4235.44万元和-1.56亿元,自2022年起便持续告负,且净流出规模整体呈上升趋势。

宏工科技也在招股书中提醒称,其目前正处于发展期间,资金需求仍将快速增长,经营性现金流持续为负可能导致营运资金不足。上市募资补流,似乎成为了宏工科技扩宽融资渠道、改善经营情况的首选项。

三、实控人离婚仍共事

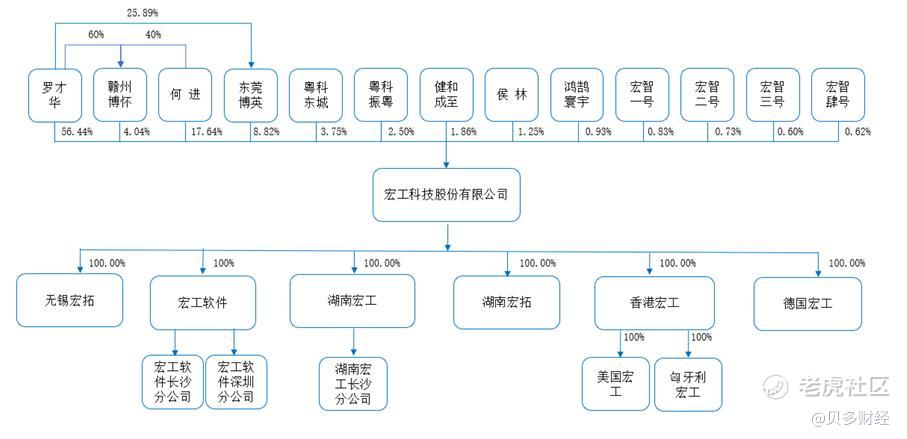

截至最新招股书签署日,罗才华为宏工科技的董事长兼总经理,直接持有该公司56.44%的股份;何进担任公司董事兼总经办主任,直接持有宏工科技17.64%的股份。

罗才华、何进签署了《一致行动协议》,二人通过赣州博怀间接持有宏工科技4.04%的股份,合计控制78.12%的股份表决权,为该公司的实际控制人。同时,合计持股61.54%的罗才华为宏工科技的控股股东。

据招股书披露,罗才华、何进二人曾为夫妻关系,但已在2019年办理了离婚登记手续。双方签署的《一致行动协议》约定,如果出现无法达成一致的情况,将无条件以罗才华的意见为准并。

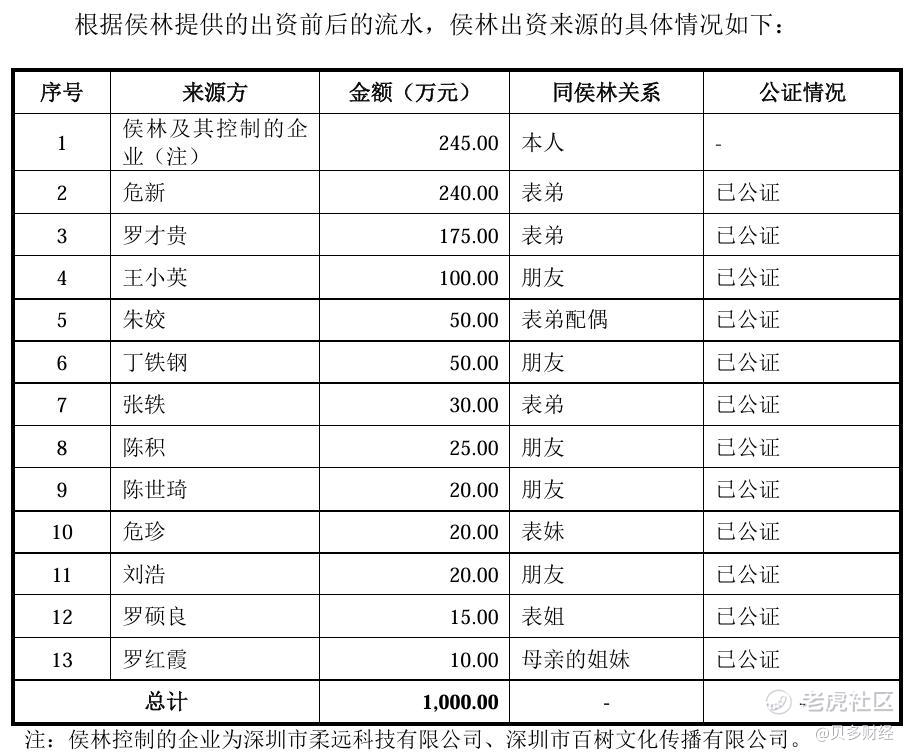

不同寻常的是,持有宏工科技1.25%股份的自然人股东侯林,为罗才华的表姐。侯林以1000万元受让了赣州博怀注册资本1.25%共14.18万元的出资,借此完成入股,而这起股份转让,恰好发生在罗才华、何进离婚的前一个月。

对于深交所关注的受让股份的定价公允性、是否存在代持等问题,宏工科技表示、侯林出资来源为侯林本人工作多年的资金积累及向亲朋借款,且相关借款均已清偿;所持股份为其本人真实持有,不存在代持或委托持股情形。

至于侯林入股时机的特殊性,则是由于罗才华、何进在2019年5月已在协商离婚事宜,出于夫妻双方财产分割的一些考虑有资金周转需求,决定出让部分股份以获得现金。侯林看好该公司发展前景,决定以受让股份的形式投资公司。

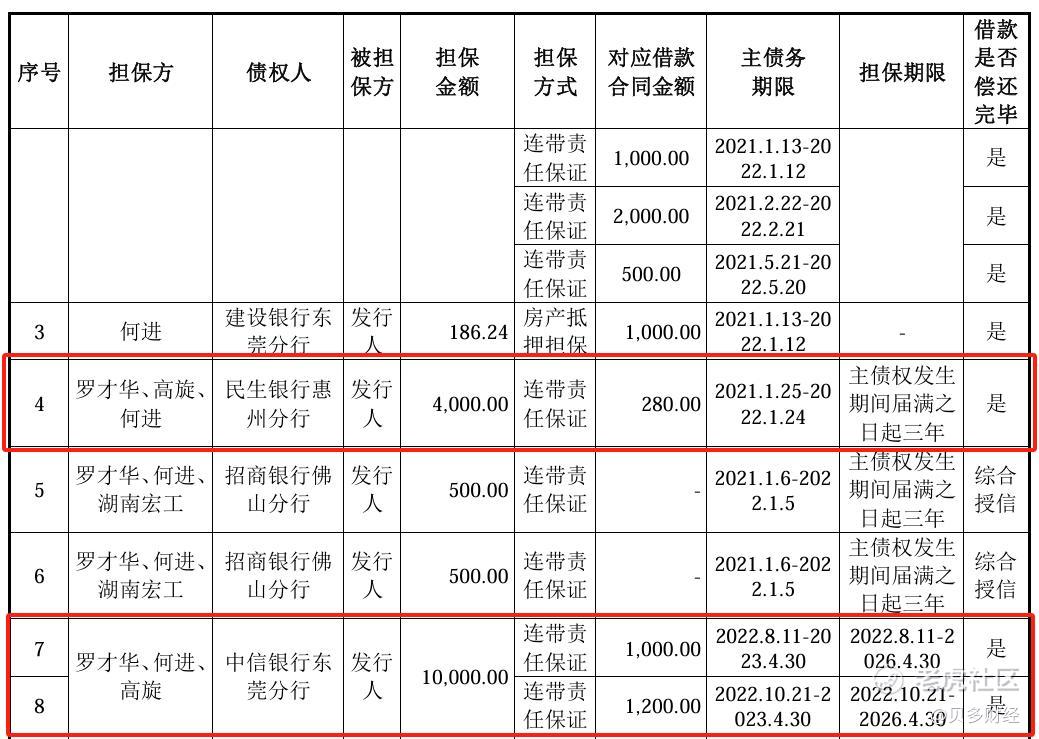

另需注意的是,离婚后的罗才华还曾与前妻何进、现任配偶高旋三人,共同在2020年至2022年期间为宏工科技提供借款连带责任担保,合计担保金额超高达1.4亿元,对应总借款金额2480万元。

即便宏工科技在回复函中强调,罗才华与何进离婚前后,不存在提出内容或意见冲突的议案之情形,始终保持一致行动,但这对劳燕分飞的离婚夫妻在事业上的决策问题,仍是外界衡量宏工科技经营稳定性的焦点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。