曾经的AI大热股MU暴跌,华尔街分析师怎么看?

一度因人工智能浪潮而备受追捧的一只衍生股,近日因发布糟糕的财报而急转直下。

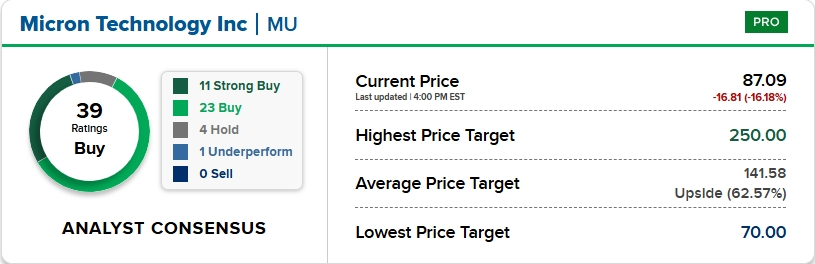

在发布了疲软的财务第二季度展望后,Micron(MU)暴跌近18%。尽管该公司在最近结束季度的业绩超出了分析师的预期,但其对当前季度的预测远低于LSEG调查的分析师对每股收益1.91美元和89.8亿美元营收的预期。Micron今年的上涨幅度不到3%,而标普500指数则上涨了24%。

Micron的业绩更新引发了华尔街的广泛关注,导致美银分析师Vivek Arya将其股票评级下调至中性,原因是预计在未来两个季度,由于PC和手机市场疲软导致的内存价格下跌,将继续压制毛利率。

Arya表示:“历史上,当毛利率提升乏力时,Micron表现一直不佳,因此我们将股票评级从买入下调至中性,尽管我们仍对Micron在高带宽内存/人工智能市场中的地位持乐观态度,预计2025年该市场的总潜在市场规模将增长20%,达到300亿美元。”

摩根士丹利的Joseph Moore也下调了对Micron的估值,称商品芯片的疲软将在短期内抵消人工智能的增长。他预计,NAND市场的疲软将导致明年2月营收可能下降20%。

在周四市场开盘前,Moore表示,Micron当前股价过高,并对周三晚间财报后股价的剧烈波动感到惊讶。他将12个月目标股价从114美元下调至98美元,暗示较周三收盘价有6%的下行空间。

其他华尔街机构也跟进了这一调整。富国银行分析师Aaron Rakers将目标价从175美元下调至140美元,称消费者PC和智能手机的疲软正在掩盖需求的持续增长。即便如此,新的目标价依然意味着较周三收盘价有约35%的上涨空间。

高盛分析师Toshiya Hari将目标价从145美元下调至128美元,摩根大通的Harlan Sur也将其目标价从180美元下调至145美元。但两家公司仍保持对Micron的看涨评级。

摩根大通的Sur在报告中写道:“尽管短期内存在疲软,我们依然认为内存市场的下行周期将很短,预计到2025年下半年,随着领先DRAM供应紧张和强劲的AI服务器需求推动高带宽内存(HBM)增长,市场条件将会改善。”

瑞银分析师Timothy Arcuri则维持了对Micron的买入评级,认为此次股价回调是一个买入机会。

Arcuri写道:“简单来说,我们依然相信Micron在HBM领域的领导地位将为其利润率和市场地位带来变革,我们从管理层的电话会议中听到的信息更加坚定了我们的这一看法。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。