过气的敷尔佳,又遭兄弟哈三联背刺

作者 | 周艺

编辑 | 苏淮

被拍在沙滩上的“前浪”中,多了医美面膜“一哥”敷尔佳的身影。

从2023年开始,敷尔佳就陷入了“增收不增利”的困境中,当年营收增长了9.29%,归母净利润却下滑了11.56%。2024年前三季度,情况依然没有好转,营收增长了9.47%,归母净利润下滑了4.2%。

曾经在医用敷料领域抢占了先机的敷尔佳,2020年的市场占比是25.9%,是妥妥的大哥。但近两年在巨子生物旗下品牌“可复美”的追击下,敷尔佳渐渐丧失了优势地位。2024年上半年,可复美品牌的营收达到了20.71亿元,而敷尔佳同期仅有9.4亿元的营收。

虽然以“医美面膜”第一股的名声登陆资本市场,但目前只卖面膜对于敷尔佳显然已经不够了。而新开发的水乳、精华等产品,并没有获得超预期的回报。

当原本的优势赛道渐渐被超越,敷尔佳要打破目前的瓶颈期,还需要付出更大的努力。

01

研发投入虚实难辨

关于增收不增利的问题,敷尔佳在财报中有过说明,其认为主要是销售费用以及研发投入增多的缘故。

这确为事实。尤其是研发投入,从2021年的524.29万元涨到了2023年的3283.88万元。2024年也继续在增长,前三季度的研发费用已经达到了3135.64万元。研发人员,则从2022年上半年的8人,增长至2024年上半年的39人。

但另外一个情况不得不正视,那就是即使大幅增加了研发投入,2024年前三季度,敷尔佳的研发费用率占营收比例却仅为2.14%,排在8家化妆品上市公司的倒数第二位。倒数第一的是珀莱雅。

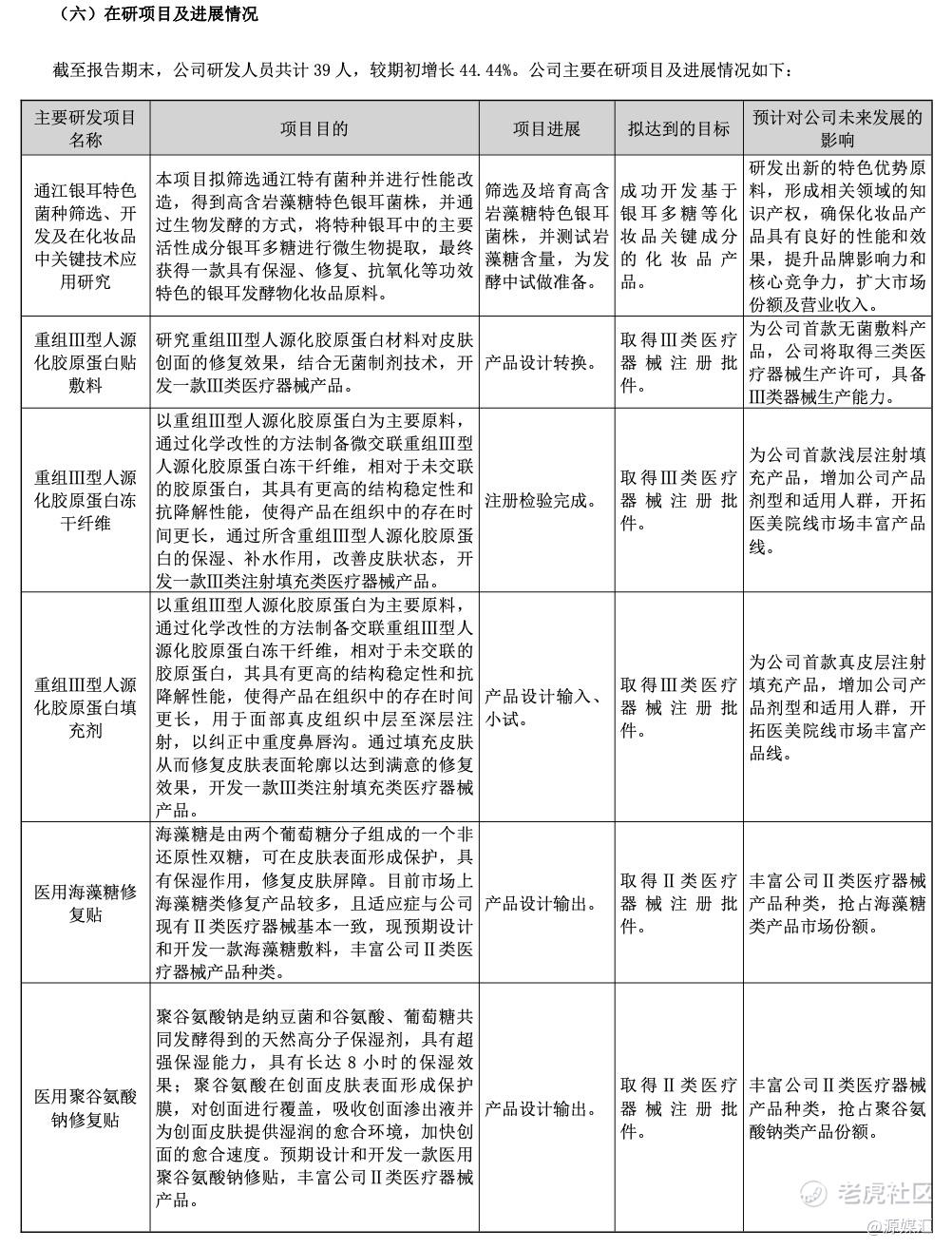

大幅增加研发投入的背后,是敷尔佳希望涉足的产品领域越来越多。从2024年半年报的研发计划可以看到,敷尔佳在化妆品、医用敷料、Ⅲ类注射填充械品以及新原料开发上,共设置了18个研发项目。

截图来源于公司公告(部分)

39人的队伍能否完成如此多的研发项目呢?

从之前的经验来看,敷尔佳比较习惯于外包研发。根据招股书所示,截止到2022年,敷尔佳共与5家机构签订了委托技术开发合作的相关协议。需要指出的是,这些委托研发均耗费了敷尔佳不少的资金,其中已经完成履约的Ⅲ类械品重组人源蛋白以及重组胶原蛋白的开发,就耗资1170万元。

另外,敷尔佳提到,其旨在夯实科研能力的上海分公司,2024年6月才投入使用。由此可以推断,上述18个研发项目并非全部由敷尔佳自行主导。

那在这种情况下就诞生了两个疑问:1、敷尔佳这两年扩充的研发队伍,是否产生了应有的价值?2、增长的研发投入,是否真正充实了自身的研发能力?

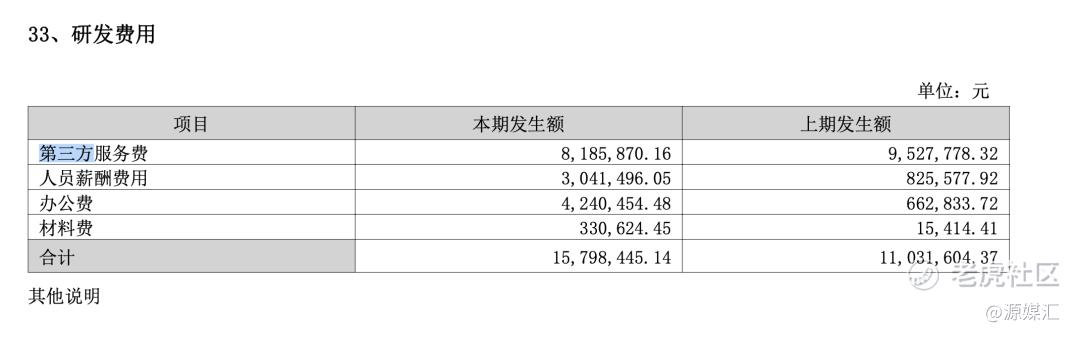

这两个问题,我们可以从研发费用中窥得部分真相。

截图来源于公司公告

2024年上半年,敷尔佳1579万元的研发费用中,第三方服务费占了818万元。而39名研发人员的薪酬费用则是304万元,计算可知他们平均年薪为15万元左右。

在敷尔佳的高管队伍中,研发经理刘婷婷和研发工程师刘艳君被标为核心技术人员,他们两人的薪酬分别是17.54万元和20.91万元,也是唯二没有股份的高管。相比之下,敷尔佳的董秘薪酬为116.56万元、总经理薪酬为186.68万元。

对比同业来看,华熙生物披露的核心技术人员中,最低的一位年薪也有41万元。

“打铁还需自身硬”,与其他机构的研发合作并不是问题,但它应该与自身研发实力相匹配。一半以上的研发费用分给了第三方,自家核心研发人员却拿着低薪,这恐怕也在一定程度上反映了敷尔佳对于自身研发能力的价值判断。

02

品牌形象模糊

“中国首批获准上市的含透明质酸钠成分的Ⅱ类医用敷料贴类产品”是敷尔佳的底气,相关产品白膜和黑膜,也是2023年敷尔佳年销售额过亿的大单品之一。

本来在这一领域,敷尔佳没有竞争对手,但很快可复美、绽妍、创福康等品牌均看准了这一赛道,纷纷闯入。

敷尔佳在研发之外找到了营销这条路。2022年到2024年前三季度,敷尔佳的销售费用分别是3.9亿元、5.32亿元以及4.92亿元。

国货美妆的销售费用率常年居高不下,这几乎变成了一个行业问题。敷尔佳在2024年前三季度销售费用占营收的比重为33.56%,在同行业中处于低位。

11月,敷尔佳调整了上市时募集资金的投向,将原本投入建设生产和研发的剩余资金,全部转到了品牌营销推广项目。调整之后,品牌营销的费用从8.85亿元增长到了11.97亿元。

目前,敷尔佳将拥有械字号的面膜等产品归为医疗器械类,其余为普通化妆类,二者占营收的比重基本是对半分——医疗类占48.83%,化妆品类占51.16%。不过最新一次的投资者关系活动中,敷尔佳表示期望未来每年能上新5-10款新品,主要是以化妆品类产品为主。

但需要注意的是,敷尔佳目前的化妆品单价正在下滑,2024年上半年的平均单价为36.29元,2023年同期则是43.14元。与此同时,医疗器械类的单品也从45.15元降至43.52元。

单价下滑的原因很多,其中公司实行了不同的推销策略可能是其中之一,低价产品会影响毛利率进而影响到利润,上半年敷尔佳医疗器械的毛利率就下跌了4.56%。

另外,这也会模糊品牌在医疗方面的高端形象,尤其是医美术后修复,价格越便宜,消费者越疑心。

敷尔佳还有第二品牌“卉呼吸”。作为一个已经有3年历史的品牌,“卉呼吸”目前在淘宝旗舰店仅有3款产品,定价在100元左右,在市场上基本没有任何影响力,且与敷尔佳之间有明显的割裂感。

相比之下,巨子生物除了“可复美”之外,还打造出了“可丽金”,后者已经可以贡献17%的营收。

如何平衡医疗类和化妆品类产品的市场定位?如何让第二个品牌焕发活力?销售费用高并不是敷尔佳的问题,销售费用是否被有效利用,才是敷尔佳应该思考的。

03

兄弟“背刺”

业绩陷入瓶颈期,研发投入又无法在短时间内见效,除此之外,敷尔佳还面临一个较为尴尬的问题——与二股东的“分手”。

对于敷尔佳来说,2024年“水逆”,还体现在与曾经的兄弟公司“哈三联”的关系上。

5月的上海美博会上,哈三联高调展出了自己的新品——“积雪草面膜”、“胶原蛋白修护贴”、“透明质酸修护膜”。从成分上来看,基本是跟敷尔佳贴着脸打。

产品截图来源于淘宝

虽然哈三联和敷尔佳的独家合作协议已经于2021年终止,哈三联确实可以生产化妆品和面膜,但原本一家传统药企突然进军护肤赛道,是谁给它的灵感呢?显而易见是曾经的紧密合作伙伴敷尔佳。

两家的关系也由此变得微妙起来。紧接着到了7月,哈三联一纸公告,表示要将持有的所有敷尔佳限售股择机售出,清仓处理。

不过敷尔佳近期多次回应哈三联的减持问题,表示按照目前的股价,哈三联没有减持条件。

当初敷尔佳的明星产品透明质酸白膜和黑膜都由哈三联独家生产,哈三联还将生产公司北星药业注入了敷尔佳,以此换取了敷尔佳4.5%的股份。

12月时敷尔佳将北星药业注销了。这背后是敷尔佳建立了自身的生产基地“北方美谷”,与哈三联的合作也因此成为了过去的故事。

不过如今距离敷尔佳上市仅一年,哈三联就要全部卖出所持股份,而且要在被“套牢”的情况下率先公告,还大举推出面膜产品,作为曾经的亲密合作伙伴,这样的做法显然不够仗义。这也让外界感受到,双方关系似乎已经陷入冰点了。

此事虽然暂未对敷尔佳造成实质性影响,但合作伙伴变竞争对手的事实已经板上钉钉,敷尔佳对此恐怕并不乐见。

2024年是敷尔佳上市的第二年,资本市场对这位“新兵”并不看好,上市首日股价达到68元,而截至12月20日收盘仅有38.67元,市值缩水超120亿。即使后期敷尔佳的股价有所好转,哈三联的减持,也会成为届时不可忽视的利空因素之一,令其在资本市场的站位增添一分危机。

敷尔佳的水逆,源于行业的变化,更源于自身在前期对研发的忽视。在目前业绩承压的情况下,敷尔佳能否撑住,仍有待时间的考验。

对于核心研发人员的低薪问题、“卉呼吸”后期的品牌战略以及与哈三联的“分手”问题,源媒汇向敷尔佳发送了问询邮件,截至发稿,未获回复。

部分图片引用网络 如有侵权请告知删除

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。