合肥汇通控股IPO注册生效:客户集中度高,收入极其依赖比亚迪

近日,上海证券交易所披露的信息显示,合肥汇通控股股份有限公司(下称“汇通控股”或“汇通股份”)的审核状态变更为“注册生效”。与之对应的是,证监会于前不久批复同意了汇通控股首次公开发行股票的注册申请。

据贝多财经了解,汇通控股于2023年1月月预披露招股书,准备在上海证券交易所主板上市,并于2023年3月平移递交。同年年8月,汇通控股便迎来上会并顺利通过,速度不可谓不快。

2023年11月,汇通控股就进入提交注册程序,但在一年后的现在才获准同意。本次冲刺上市,汇通控股计划募资8.10亿元,将用于汽车饰件扩产建设项目、汽车车轮总成分装项目、数字化及研发中心建设项目等。

天眼查App信息显示,汇通控股成立于2006年3月,前身为合肥汇通汽车零部件有限公司。目前,该公司的注册资本为9452.2296万元,法定代表人为陈王保,主要股东包括安徽汇通控股集团有限公司、陈王保等。

据招股书介绍,汇通控股主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮的总成分装业务,客户包括比亚迪汽车、奇瑞汽车、长城汽车、江淮汽车、蔚来汽车、奇瑞捷豹路虎、零跑汽车、集度汽车、大众汽车(安徽)等整车生产企业。

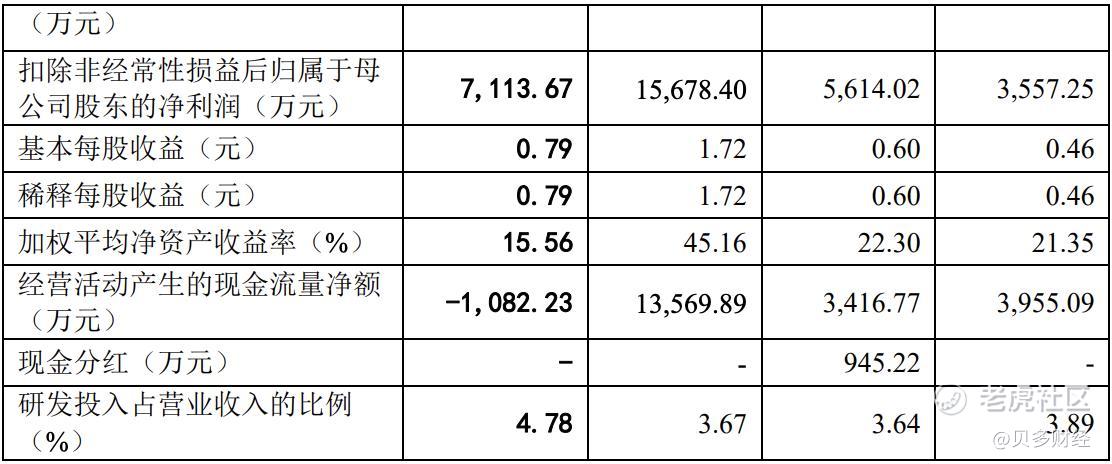

2020年、2021年、2022年和2023年上半年,汇通控股的收入分别约2.93亿元、4.17亿元、6.28亿元和3.16亿元,净利润分别约4478.62万元、5677.84万元、1.62亿元和7472.07万元,扣非后净利润分别约3557.25万元、5614.02万元、1.57亿元和7113.67万元。

另据招股书,汇通控股2023年1-9月(前三季度)的营收约5.05亿元,较2022年同期的4.39亿元增长15.12%;净利润1.09亿元,较2022年同期的1.10亿元变动-0.60%;扣非后净利润1.04亿元,较2022年同期的1.06亿元变动-1.41%。

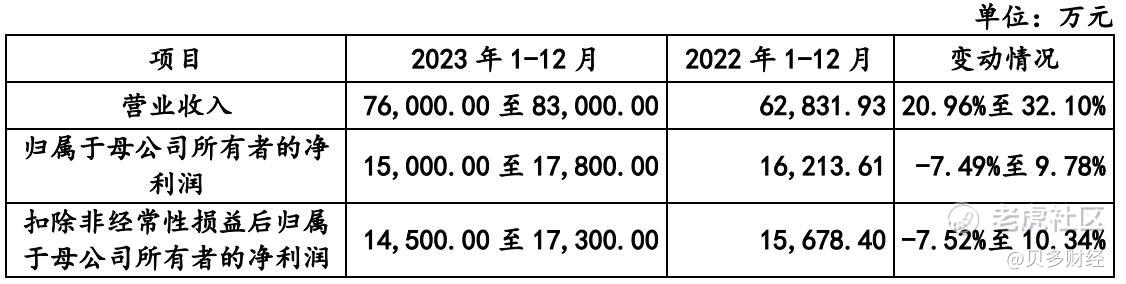

同时,汇通控股预计该公司2023年度的营收约7.6亿元至8.3亿元,同比增长20.96%至32.10%;预计归母净利润1.50亿元至1.78亿元,同比变动-7.49%至9.78%;预计扣非后净利润1.45亿元至1.73亿元,同比变动-7.52%至10.34%。

据招股书,汇通控股的主要产品包括汽车造型部件、汽车声学产品和车轮总成分装。其中,汽车造型部件主要包括了格栅、饰条及字标等,汽车声学产品主要包括顶棚、地毯、隔音隔热垫、行李箱盖板及储物盒等,车轮总成分装是将轮胎、轮毂、胎压传感器等进行组装。

其中,汽车造型部件业务为汇通控股的主要收入来源。报告期内,该公司的汽车造型部件收入分别为1.74亿元、2.91亿元、4.98亿元和2.29亿元,占其主营业务收入的比例分别为60.21%、70.43%、79.83%和73.34%。

按产品类型来看,汽车格栅为汇通控股的核心产品,也为该公司贡献了绝大多数收入。报告期内,汇通控股来自汽车格栅销售的收入分别为8736.91万元、1.55亿元、3.05亿元和1.31亿元,2020-2022年复合增长率为86.76%。

招股书显示,汇通控股的格栅应用车型包括比亚迪的王朝系列、奇瑞汽车的瑞虎系列、长城汽车的哈弗系列等。汇通控股在招股书中称,2022年,该公司的汽车格栅销售数量为98.5万套,占全国乘用车市场比例约5.41%。

由于行业特性,汇通控股的主要客户集中度较高。据招股书介绍,汇通控股的客户主要是自主品牌汽车主机厂。2022年,该公司的主要客户比亚迪、奇瑞汽车、江淮汽车、振宜汽车、长城汽车合计贡献的主营业务收入占比为96.35%。

仅2022年和2023年上半年而言,汇通控股的第一大客户比亚迪分别占主营业务收入的53.45%和44.91%。这意味着,若比亚迪等主要客户的订单量大幅下滑,可能导致该公司业绩受到较大影响。

此前,上海证券交易所曾在第一轮问询函中要求汇通控股说明其与主要客户的合作情况,包括客户认证的过程、发行人(即“汇通控股”)进入供应商名录的时间、开始销售的时间、报告期各期的销售产品、销售金额及变动原因、回款金额、回款方式;

说明客户数量、新增客户与退出客户数量及对应的销售收入,是否存在刚成立即成为发行人客户、客户规模与其采购规模不匹配的情形,相关客户、前五大客户与发行人、实控人及其关联方、董监高、供应商是否存在关联关系或其他利益关系;

客户集中度较高的原因及是否符合行业特性,并结合发行人与主要客户的合作历史及背景、业务稳定性、在手订单数量及订单获取方式等,说明业务获取方式的合法合规性及定价公允性,相关业务及业绩增长是否具有可持续性

结合发行人与比亚迪等主要客户的主要合同约定情况,合作期限以及相关合作终止的情形等,说明是否存在到期无法续约的风险;与主要客户之间年降条款的具体约定、实际执行情况及对发行人财务状况的量化影响,相关风险揭示是否充分等。

同时,第二轮问询函也要求汇通控股说明报告期内减少客户的名称、合作年限、不再合作的原因,报告期各期对减少客户的销售产品和销售收入,客户集中度高于行业可比公司的原因,是否存在大客户依赖及对持续经营是否存在不利影响;

对主要客户的具体获客过程、报告期内发行人对主要客户的收入增长比较情况等,说明发行人相较其他零部件供应商的比较优势,进入比亚迪供应商名录后短期内销售收入大幅增长的合理性及未来持续性,是否存在潜在利益安排等。

另在上市委现场,亦要求汇通控股说明该公司与比亚迪的合作是否稳定、可持续,对比亚迪是否存在重大依赖,相关风险揭示是否充分。同时,说明对该公司应收账款回收是否产生不利影响等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。