草姬集团上市首日收涨10.4%,自有品牌凸显核心优势

编辑 | 慧发布

继毛戈平成为“港股国货彩妆第一股”后,又一家消费赛道的新股迎来上市。12月19日,草姬集团(02593.HK)在港股正式挂牌上市,首日开盘后一度涨超30%,最终收涨10.4%,市值达5.52亿港元。此前,草姬集团公开发售认购额超6,083.63倍,国际配售认购额达1.79倍,有望问鼎2024年港股“超购王”。

草姬集团 $草姬集团(02593)$ 在港股市场的优异表现一部分得益于创始人之一郭晋安的明星效应,更多则来自于集团自身业务的潜力。

一、丰富的自有品牌矩阵

草姬集团成立于1999年,是来自于香港的多元化保健品及美容与护肤品供应商。集团采用零售+批发+寄售的多渠道销售模式,在香港共有33间自营店。招股书显示,草姬集团在2021-2023财年业务稳定增长,分别为1.88亿港元,2.08亿港元,2.51亿港元,收益连续两年录得增长,复合年增长率约为15.4%;同时,集团2021-2023年及2024年上半年毛利率皆在70%以上,盈利能力保持稳定。

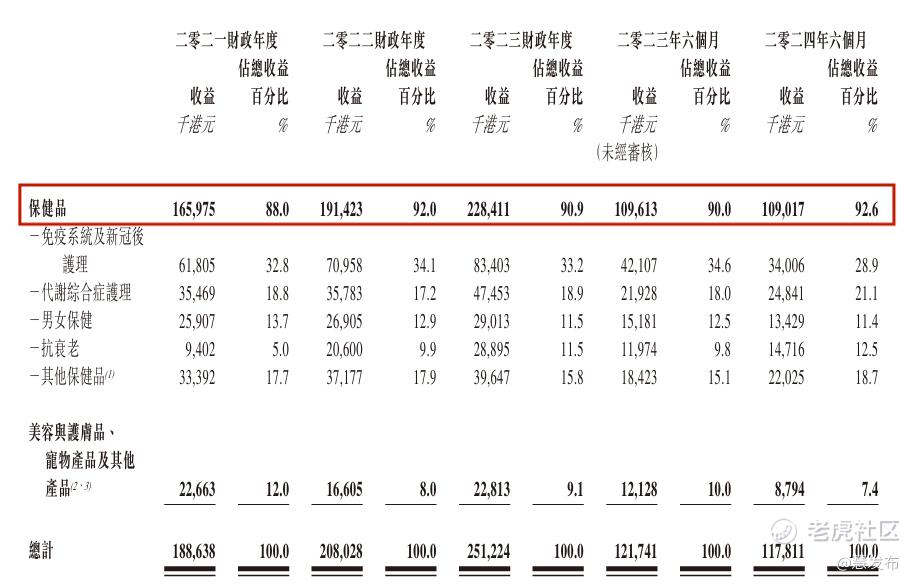

目前,草姬集团旗下自有品牌产品主要销售有50款保健品、21款美容及护肤品、2款宠物保健品。其中集团90%以上的收益皆来自于保健品产品。

此外,草姬集团旗下经营了8个自有品牌,分别为草姬、正统、ZINO、梅屋、男补、男极、绿康营以及恩宠。虽然草姬集团也有第三品牌产品业务,但根据招股书显示,集团主要收益几乎全部来源于自有品牌产品,这让草姬集团有着更多的价格优势。

与第三方品牌相比,发展自有品牌可以直接控制生产和销售过程,能够大大降低商品中间环节成本,获得更高的利润空间。因此通常自有品牌的毛利率会高于第三方品牌,这也是草姬集团产品毛利常年控制在70%以上的重要原因之一。

此外,草姬集团以自有品牌为主的发展模式也更容易确立起品牌影响力,能够从源头上控制产品质量和市场定位,有助于建立消费者的忠诚度和品牌认知,从而巩固市场地位。

二、灵活战略应对市场挑战

草姬集团的多品牌矩阵不断显现出优势,灵活应对市场变化。招股书显示,根据弗若斯特沙利文报告,2023年,在香港所有国际及本地保健品供应商中,草姬集团以免疫系统保健品的零售销货额计名列第五,市场占有率约4.9%;而若以保健品零售销货额计,集团名列第十,市场占有率约3.6%。

可以看到,免疫系统保健品是草姬集团更有优势的一大产品品类,招股书进一步显示,2021-2023年免疫系统及新冠后护理保健品一度成为集团的畅销产品。只是,今年以来出现了新的变数,或许是因为疫情对人们的身体影响渐远,上述畅销产品销量开始显著减少,上半年总收益占比从去年同期的34.6%下滑至今年的28.9%。

而面对这一局势变化,草姬集团表现出一定的战略灵活性,及时升级现有产品及推出新开发产品,在畅销产品显露销售颓势的同时,抓住了美容保健赛道机遇,推出了代谢综合症护理及抗衰老的保健产品并受到市场欢迎,成功抵消了免疫系统保健品销量下滑的影响,最终实现保健品品类的整体收益占比增长。

此外,草姬集团还在今年4月份推出自有品牌“恩宠”,向宠物保健品这个新的细分赛道进军。随着宠物经济的兴起,草姬集团此举有望在自身品牌优势和市场基础上,培育出一条新的业务驱动增长线。

如今,草姬集团在港股挂牌上市,首日便在资本市场留下优异表现,既显示出投资者的高度信心,也进一步提升品牌的国际市场知名度。在香港资本市场融资利好支持下,草姬集团立足香港这一主力消费市场,未来无论是向内地渗透,还是进一步走向国际,都将会是充满潜力的广阔市场空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。