佑驾创新开启招股将在港交所上市:产能利用率较低,研发投入下降

12月17日,深圳佑驾创新科技股份有限公司(MINIEYE,下称“佑驾创新”,HK:02431 $佑驾创新(02431)$ )披露发售公告,于12月17日至12月20日招股,拟发行3919万股H股,另有15%超额配股权,预计将于2024年12月27日在港交所上市。

本次上市,佑驾创新的发售价为每股17.0港元至20.2港元,募资总额约6.66亿港元至7.92亿港元。按发行价中位数18.6港元/股计算,且超额配股权未获行使,佑驾创新预计募资总额约7.29亿港元,募资净额约6.66亿港元。

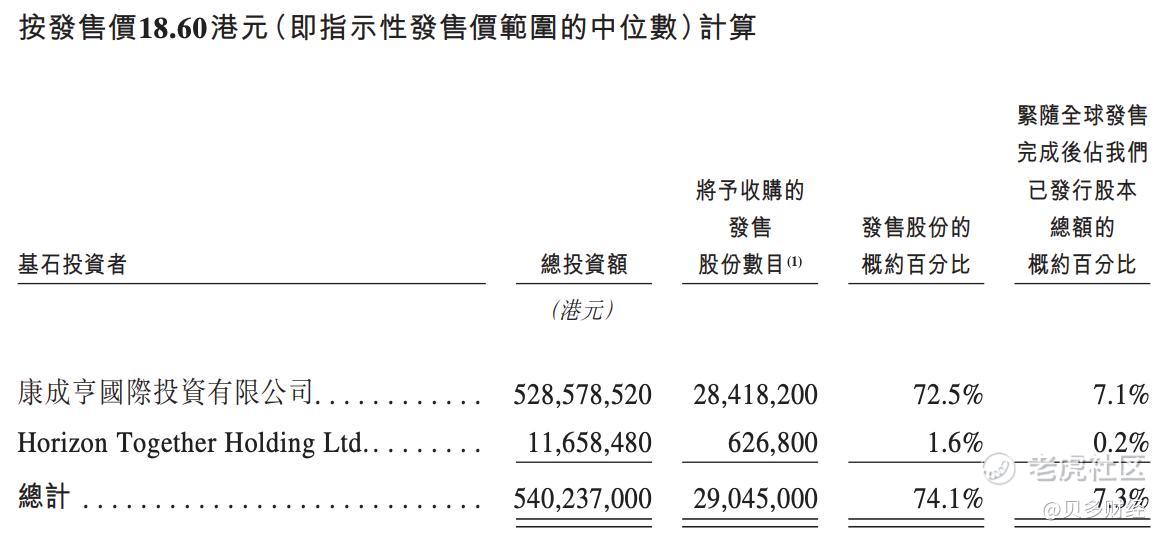

据贝多财经了解,佑驾创新此次IPO引入了2名基石投资者,合共认购约5.40亿港元的发售股份。其中,康成亨国际投资认购5.29亿港元,地平线机器人(HK:09660)通过Horizon Together认购1165.86万港元。

特别说明的是,地平线机器人不久前正式在港交所上市。2024年10月24日,地平线机器人在港交所挂牌交易,发行价为3.99港元/股,发行13.55亿股H股,募资总额约为54.07亿港元,募资净额约51.42亿港元。

据招股书介绍,佑驾创新是一家智能驾驶和智能座舱解决方案供应商。佑驾创新在招股书中称,该公司提供L0-L2+级别自动驾驶解决方案。截至最后可行日期,佑驾创新累计为35家企业原设备制造商(整车厂)进行量产。

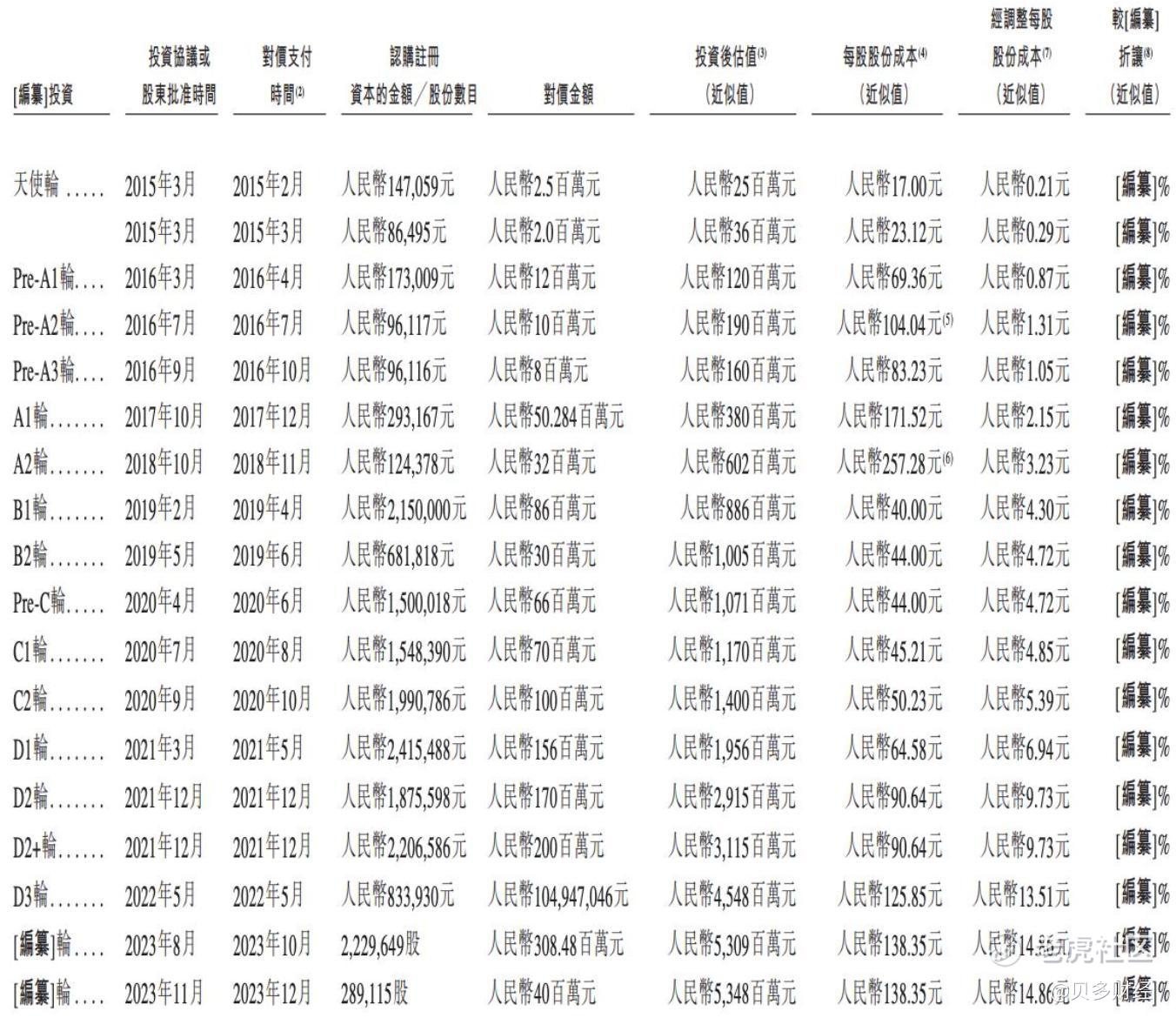

天眼查App信息显示,佑驾创新成立于2014年12月。目前,该公司的注册资本为3.6亿元,法定代表人为刘国清,主要股东包括刘国清、北京四维互联基金管理中心(有限合伙)、深圳泽奕半导体投资合伙企业(有限合伙)等。

目前,佑驾创新的解决方案包括:智能驾驶解决方案、智能座舱解决方案和车路协同。据介绍,该公司正在开发自动驾驶系统(ADS)功能,预计将在2025年第一季度交付iRobo解决方案(此前预计2024年交付,现已延后,正处于测试阶段)。

其中,佑驾创新的iRobo解决方案可在特定区域及运行场景下支持全自动驾驶。2021年、2022年、2023年度和2024年上半年(下同“报告期”),该公司已分别与12、13、14及16家整车厂就18、19、20及25款车型的智能驾驶解决方案开展定点的持续开发。

同时,佑驾创新分别与10、17、20及22家整车厂就22、50、56及67款车型进行了量产。根据灼识咨询的资料,按2023年L0级至L2+级解决方案的收入计算,佑驾创新在中国所有智能驾驶解决方案供应商中的市场份额为0.6%。

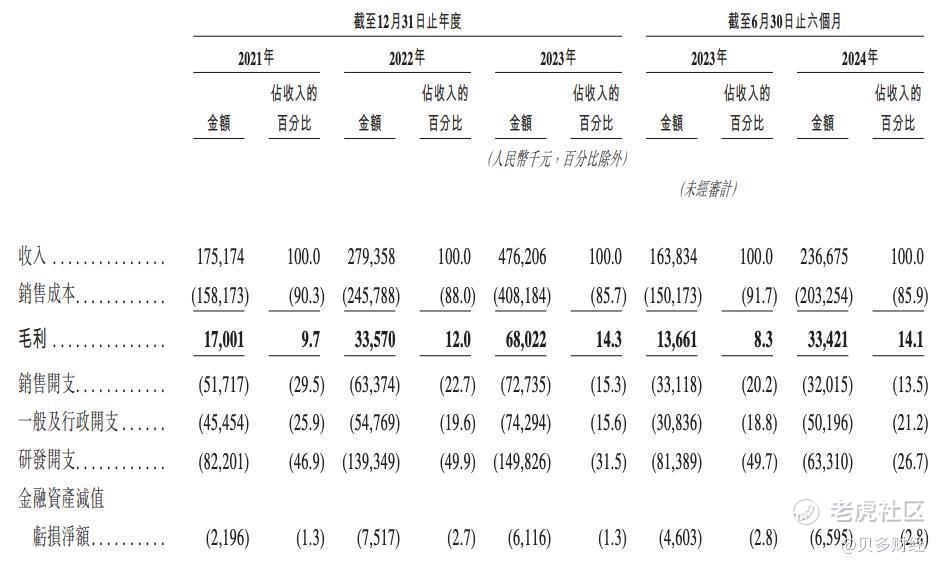

与之对应的是,佑驾创新的业绩实现了快速增长。2021年、2022年和2023年,佑驾创新的营业收入分别为1.75亿元、2.79亿元和4.76亿元,复合年增长率为64.9%,其中2023年度的营收增长率为70.4%。

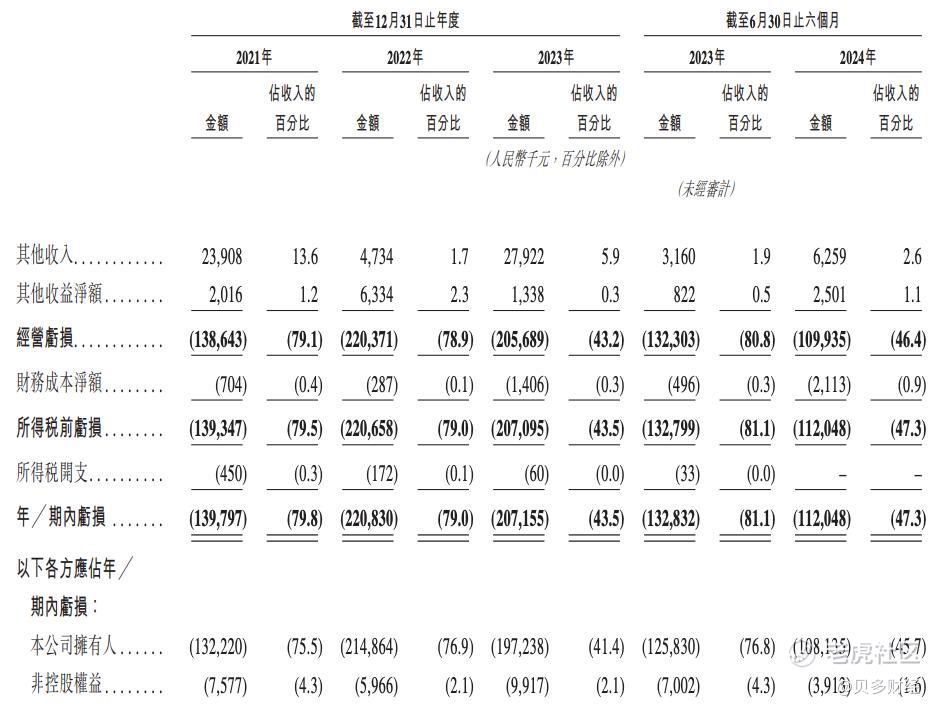

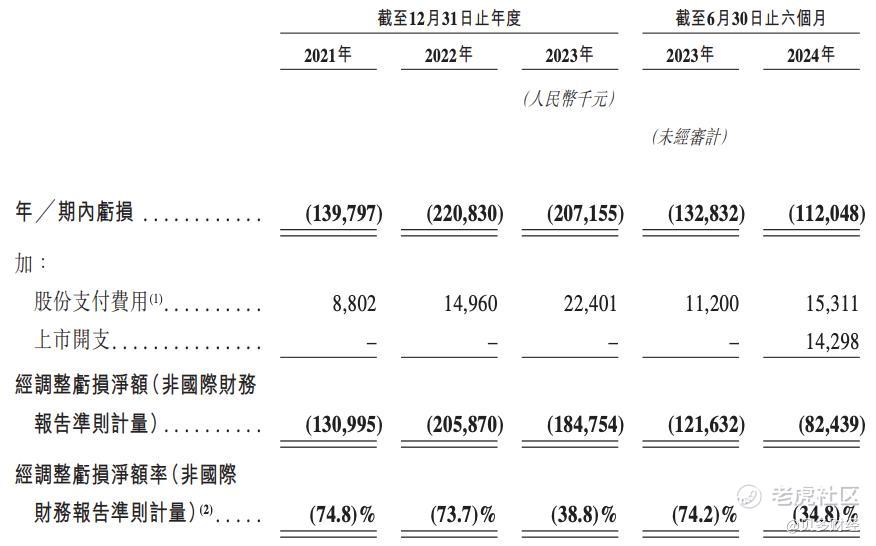

同期,佑驾创新的净亏损分别为1.40亿元、2.21亿元和2.07亿元。按非国际财务报告准则计量,佑驾创新2021年、2022年和2023年的经调整净亏损分别为1.31亿元、2.06亿元和1.85亿元。

2024年上半年,佑驾创新的营收为2.37亿元,较2023年同期的1.63亿元增长44.5%;净亏损1.12亿元,2023年同期的净亏损为1.33亿元;经调整净亏损8243.9万元,2023年同期的经调整净亏损为1.22亿元。

另外,佑驾创新的毛利率整体呈增长态势。2021年、2022年和2023年,该公司的毛利率分别为9.7%、12.0%、14.3%。而2024年上半年,佑驾创新的毛利率则微降至14.1%,但较2023年同期的8.3%增加5.8个百分点。

贝多财经了解到,佑驾创新的收入主要由智能驾驶解决方案贡献。报告期内,该公司的智能驾驶解决方案收入分别约1.73亿元、2.67亿元、3.86亿元和1.82亿元,分别占其总收入的98.8%、95.7%、81.1%和77.0%。

不过,佑驾创新的产能利用率较低。据招股书披露,该公司于2022年7月开始在宝安生产基地进行生产,其拥有总建筑面积约2500平方米,设计年产能约为377400件。2023年度和2024年上半年,该生产基地的产能利用率分别为56.2%和53.5%。

同时,佑驾创新已设立广州生产基地,其已于2024年第三季度开始投产,该生产基地总建筑面积约为3400平方米。另据介绍,佑驾创新2023年度和2024年上半年以硬件形式交付的解决方案中分别有24.4%和21.0%由自有生产基地生产,其余则由合约制造商制造。

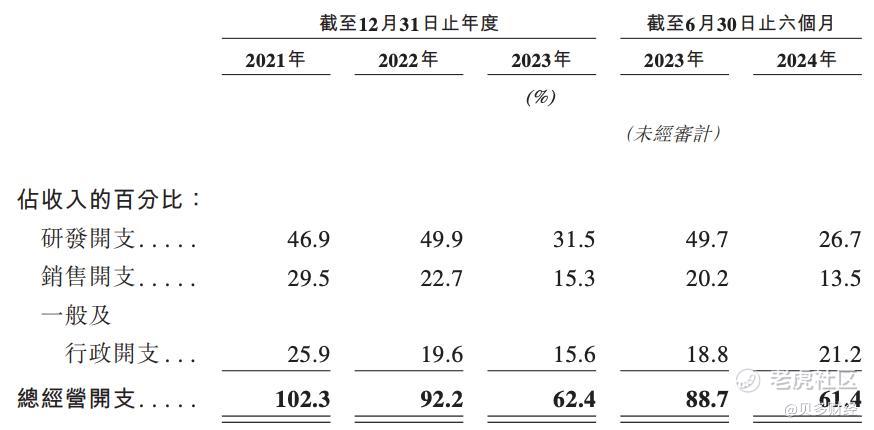

此外,佑驾创新对研发的投入也稍显乏力。2021年、2022年和2023年,佑驾创新的研发支出分别为8220.1万元、1.39亿元和1.50亿元,分别占其总收入的46.9%、49.9%和31.5%,其中2023年的研发费用率减少8.4个百分点。

另在2024年上半年,佑驾创新的研发开支约为6331.0万元,较2023年同期的8138.9万元减少22.2%。同时,该公司的研发费用率由2023年上半年的49.7%减少至2024年同期的26.7%。

据招股书披露,与2023年同期相比,佑驾创新截至2024年9月30日止九个月(前三季度)的收入、毛利及毛利率均有所增加。截至2024年10月31日,该公司拥有现金及现金等价物人民币1.79亿元及未动用银行融资人民币4500万元。

与此同时,佑驾创新预计该公司于2024年度产生净亏损,主要是其预计2024年继续扩大业务,以实现规模经济。尽管佑驾创新于往绩记录期间不断努力提高运营效率及毛利率,而其净利润率预期将受到若干因素的不利影响。

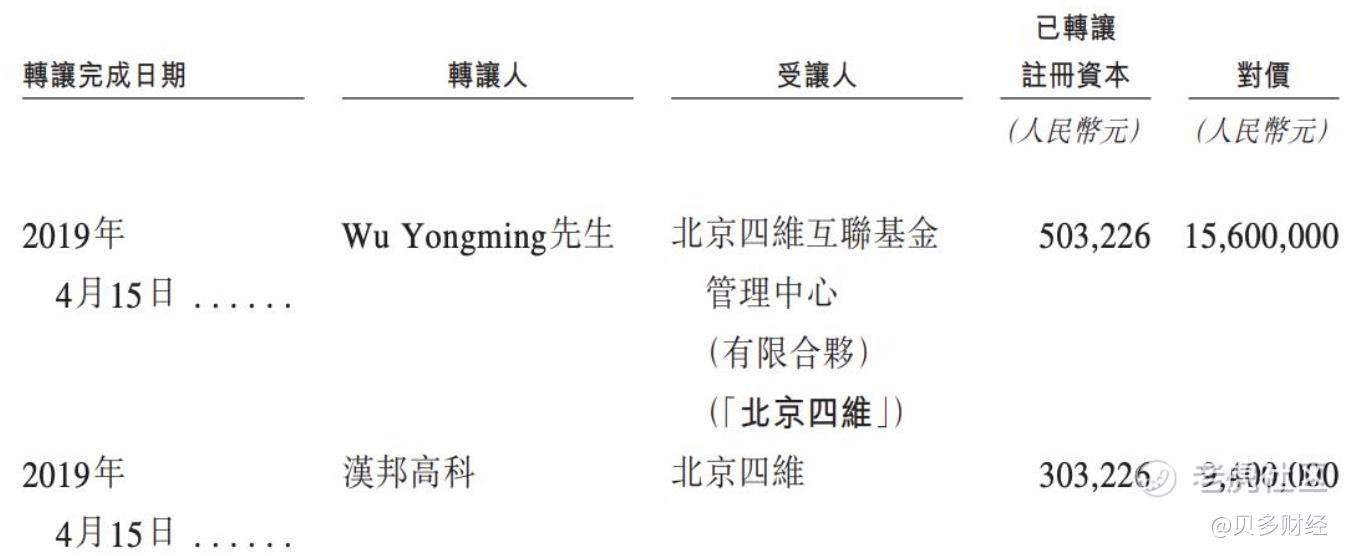

贝多财经了解到,亦有多名股东减持退出。其中,汉邦高科于2016年8月斥资1000万元的参与了佑驾创新的Pre-A2融资。而在2019年4月,汉邦高科将其所持部分股权转让给了四维图新(SZ:002405)旗下北京四维,作价940万元。

2020年10月,汉邦高科再将其所持佑驾创新的部分股权转让给了嘉实盛启、嘉实盛德、嘉实盛烜,分别作价约626.73万元、795.32万元和569.75万元,合计约1991.8万元。据此,汉邦高科“变现”了2931.8万元,盈利约1900万元。

相比之下,韬略基金于2019年4月斥资2000万元参与了佑驾创新的B1轮融资,一同参与投资的还有北京四维。而2022年5月,韬略基金将这部分股权分别转让给湖北凯辉、吉佩新盛,累计“套现”3000万元。

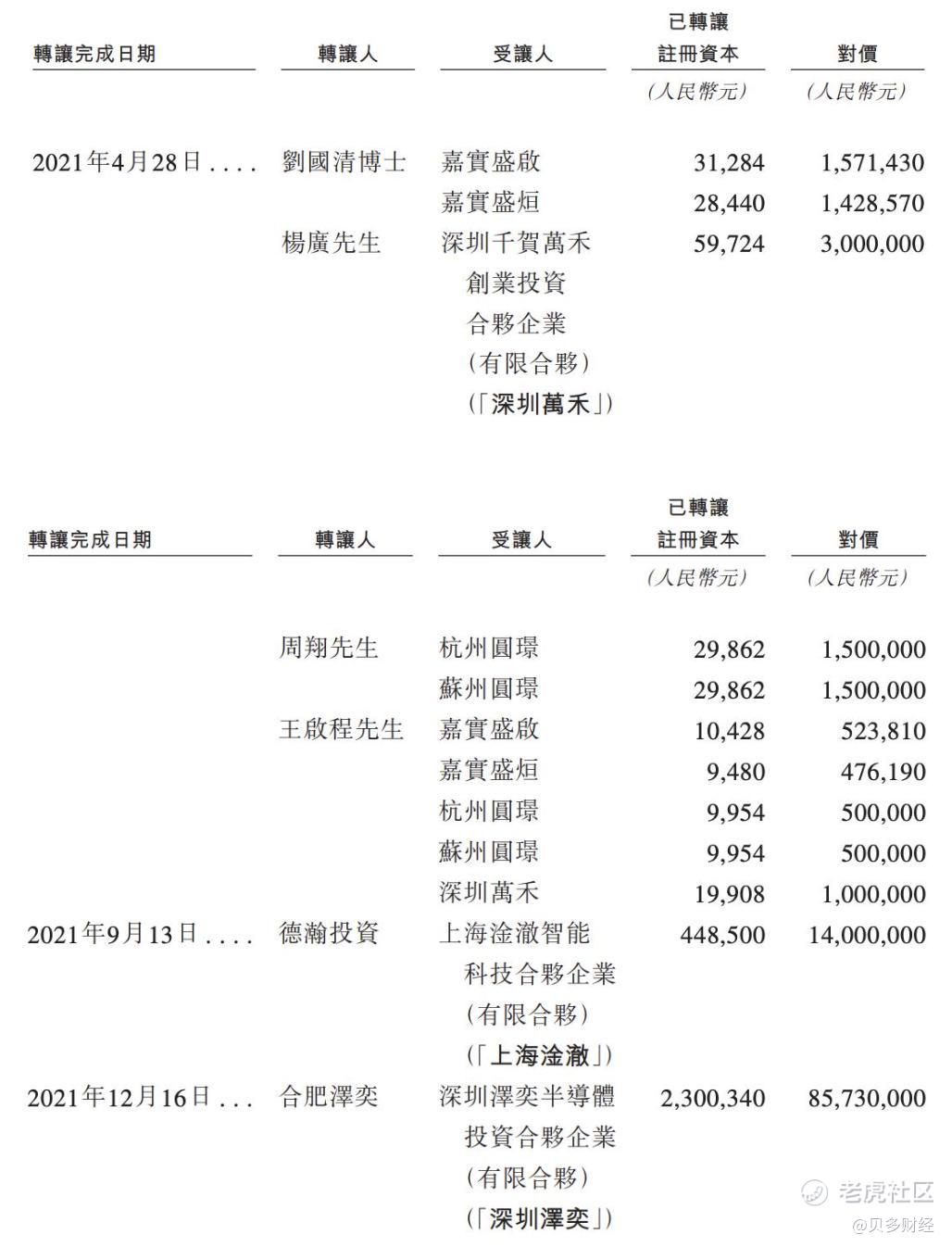

2021年4月、9月和12月,刘国清、杨广、周翔、王启程、德瀚投资、合肥泽奕也分别出让了所持佑驾创新的部分股权,分别变现约300万元、300万元、300万元、300万元、1400万元和8573万元。

其中,合肥泽奕曾于2016年4月斥资1200万元参与对佑驾创新的Pre-A1融资。2017年2月,合肥泽奕进一步出资800万元参与了佑驾创新的Pre-A3融资。据此,合肥泽奕这笔投资盈利了约6600万元。

相比之下,德瀚投资则于2018年1月和12月分别斥资400万元、750万元参与了对佑驾创新的A1轮融资和A2轮融资,合计1150万元。据此,德瀚投资的投资收益金额为250万元。

本次上市前,刘国清直接持有佑驾创新9.52%股份。同时,刘国清与一致行动人合计控制该公司24.35%的股权。据此,一致行动人集团与员工持股计划控股实体构成该公司单一最大股东集团,合共持股30.22%。

其中,刘国清为佑驾创新联合创始人、董事长、执行董事、总经理,杨广、周翔、王启程均为该公司创始人、执行董事兼副总经理。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。