类脑计算行业研究:AI计算新途径

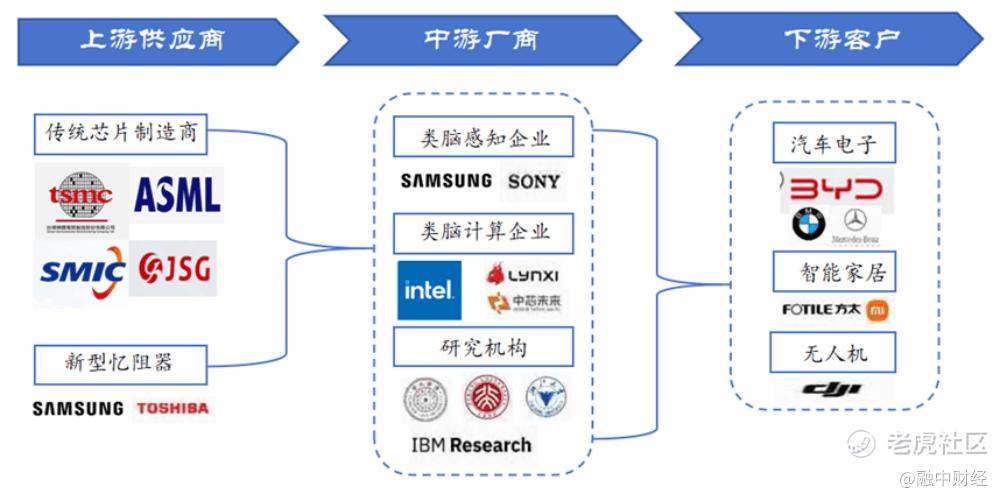

类脑计算产业上游企业主要为构建芯片的半导体材料供应商、半导体相关产业供应商及忆阻器研发制造商等。作为类脑计算产业链上游的半导体材料供应商包括台积电、中芯国际等;光刻机企业包括阿斯麦等;新型忆阻器制造商包括三星、东芝等。

类脑计算产业的中游企业包括了研究机构、类脑感知公司和类脑芯片公司,这几类企业需要将类脑计算嵌入芯片中,构建类脑芯片或神经形态芯片。类脑感知公司包括时识科技等;类脑芯片公司包括英特尔、高通、灵汐科技等;研究机构主要包括高校及研究所等。

类脑计算产业下游应用包括汽车电子、智能家居、智能安防、无人机等领域,主要包含两类企业:设备制造商和软件开发商。设备制造商制造类脑芯片应用设备,如大疆创新、海康威视等;软件开发商为类脑芯片应用提供相关软件开发工具、应用程序接口等支持,如META、英特尔、中国电子科技南湖研究院等。

图1类脑计算产业链

信息来源:工业和信息化部电子第五研究所

(1)类脑计算早期研究

类脑计算的研究起源于科学家对人脑结构和功能的启发。1950s开始,科学家开启使用计算机模拟神经网络和大脑的认知机制的尝试。

(2)硬件设备的革新

21世纪初,随着单核处理器频率停滞,研究人员转向多核处理器和非冯·诺依曼架构的替代品。这一时期的重要成果包括斯坦福大学教授Kwabena Boahen开发的Neurogrid芯片、惠普公司量产的忆阻器等。

(3)类脑计算的高速发展阶段

2010年至今,研究人员开始探索使用专门的芯片和硬件来支持SNN(脉冲神经网络),同时软件框架的升级也起到了重要作用。这一时期的重要成果包括达尔文类脑计算机、英特尔的Kapoho Point开发板、灵汐科技的类脑计算服务器等。

类脑计算在智能机器人、大数据分析等领域具有广泛的应用前景,可以实现更加高效、智能的计算和决策,推动人工智能技术的发展。清华大学张悠慧教授等人提出了一个类脑计算系统层次结构,包括硬件层、编译层和软件层。

(1)硬件层

硬件层包括类脑芯片和架构模块,是类脑计算系统的基础。类脑芯片采用类似于人脑的神经元和突触的结构和连接方式来实现信息的处理和传递。

(2)编译层

编译层是类脑计算系统框架的中间层,将程序转换为硬件支持的等效形式。为了提高可行性,张悠慧团队提出了一套主流类脑芯片广泛支持的基本硬件执行基元,并实现了工具链软件。

(3)软件层

软件层指的是编程语言或框架以及在此基础上构建的算法或模型。在类脑计算系统框架中,包含了统一而通用的软件抽象模型:编程运算符图(POG),用于适应各种类脑算法和模型设计。

在类脑计算系统框架中,计算模型是软件层的关键。SNN作为一种高度类脑化的计算模型,使用脉冲信号进行信息传递,与大脑神经系统的工作方式更加相似。

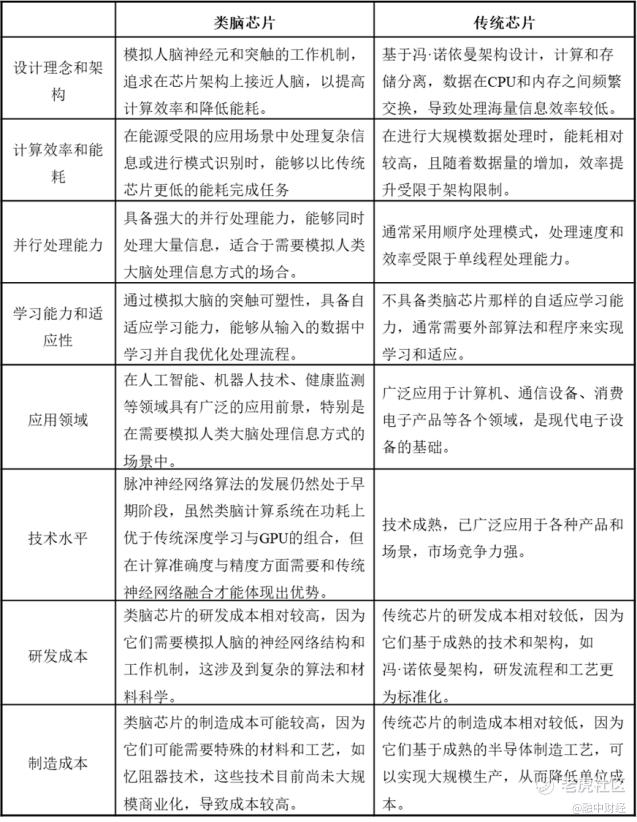

类脑计算产业是指围绕类脑计算的理论研究和实践应用所形成的产业链,包括基础研究、算法开发、芯片设计和系统集成等方面。类脑芯片是类脑计算产业的重要组成部分,采用类似于人脑的神经元和突触的结构和连接方式来实现信息的处理和传递。

(1)类脑芯片分类

类脑芯片主要分为神经形态芯片和参照人脑感知认知的计算模型设计的芯片两类。狭义上,类脑芯片一般指神经形态芯片。

(2)类脑芯片的特性

与传统芯片相比,类脑芯片在制造工艺上没有根本的不同,但采用忆阻器作为重要组件,模拟人脑的神经突触和神经元,实现存算一体的计算范式。这种计算方式具有高并行性、低功耗和高效率的特点。

表1 类脑芯片与传统芯片的主要区别

信息来源:灵汐科技、工业和信息化部电子第五研究所等

(3)类脑芯片的重要元器件-忆阻器

忆阻器是一种无源器件,其内部阻值由历史操作决定,呈现非易失性的储存能力,并可以实现多态存储。它是实现人工突触的理想元器件,对于发展神经形态计算系统具有重要意义。

自上世纪末,美国和欧洲率先开展以阐明大脑和神经系统机制原理为目标的脑科学研究。随后,日本、澳大利亚、加拿大、韩国及我国陆续发布脑科学研究计划,重点布局领域包括神经形态计算、脑计算等类脑计算关键领域。

(1)美国-推进创新神经技术脑研究计划

图2 美国大脑计划

信息来源:美国大脑计划官网

美国推进创新神经技术脑研究计划,旨在探索人类大脑工作机制,开发神经科学的创新型技术,并最终开发出针对大脑疾病的疗法。

(2)欧盟-人脑工程

人脑工程计划,致力于神经信息学、大脑模拟、高性能计算等领域的研究,通过超级计算机技术来模拟脑功能,以实现人工智能。

(3)中国-中国脑计划

中国脑计划制定为15年计划,涵盖认知神经机制基础研究、脑疾病诊断与干预的转化研究以及脑激发智能技术。

(1)类脑计算产业聚集地

类脑计算产业聚集地方面,主要包括北美(美国、加拿大和墨西哥)、欧洲(德国、英国、法国、意大利和欧洲其他地区)、亚太地区(中国、日本、印度、南美、韩国和亚太其他地区)等。中国、日本和韩国的市场将在亚太地区贡献重要的市场份额。预计未来类脑产业在亚太地区将实现最快增长。

(2)类脑计算相关技术还处于初步阶段

虽然类脑计算的基础理论和核心技术已取得不少突破,但当前该技术还处于初级阶段,无论在规模上还是在智能化程度上,都无法和真正的人脑相比。

(3)类脑计算“定制化”程度高,缺乏通用能力

类脑芯片是一种根据特定算法定制的芯片架构,其算力水平一般高于GPU、FPGA,但其定制程度也比GPU和FPGA更高。其在特定任务上表现出色,但同时也限制了其在其他通用计算任务中的应用。在特定任务上表现出色,但同时也限制了其在其他通用计算任务中的应用。

(4)自动驾驶领域为主要应用方向

自动驾驶时代算力不足问题逐步显现,类脑芯片的高仿生建模、高效学习、高性能、低功耗、同时满足场景多元化等优势,相较于通用芯片更适用于自动驾驶行业所面临的算力需求,能效比有望较当前芯片提高2-3个数量级。

(1)类脑芯片材料升级

目前能够实现量产的类脑芯片,基本还是采用电路模拟人工神经突触的方式来进行类脑计算,存在芯片制造工艺要求较高,生产效率也十分低下等问题,未来研究迫切需要在上述领域实现进一步的突破。

(2)发展可自适应的类脑学习方法与认知结构

在类人认知行为的机器学习方面,越来越多的研究着眼于提高神经网络、认知计算模型和智能系统的自适应能力,以实现终生学习。

(3)类脑计算系统从“专用”向“通用”逐步演进

未来类脑计算芯片设计将从现有处理器的设计方法论及其发展历史中汲取灵感,实现完备的硬件功能。同时,类脑计算基础软件将整合已有类脑计算编程语言与框架,提出统一开发框架,实现类脑计算系统从“专用”向“通用”的逐步演进。

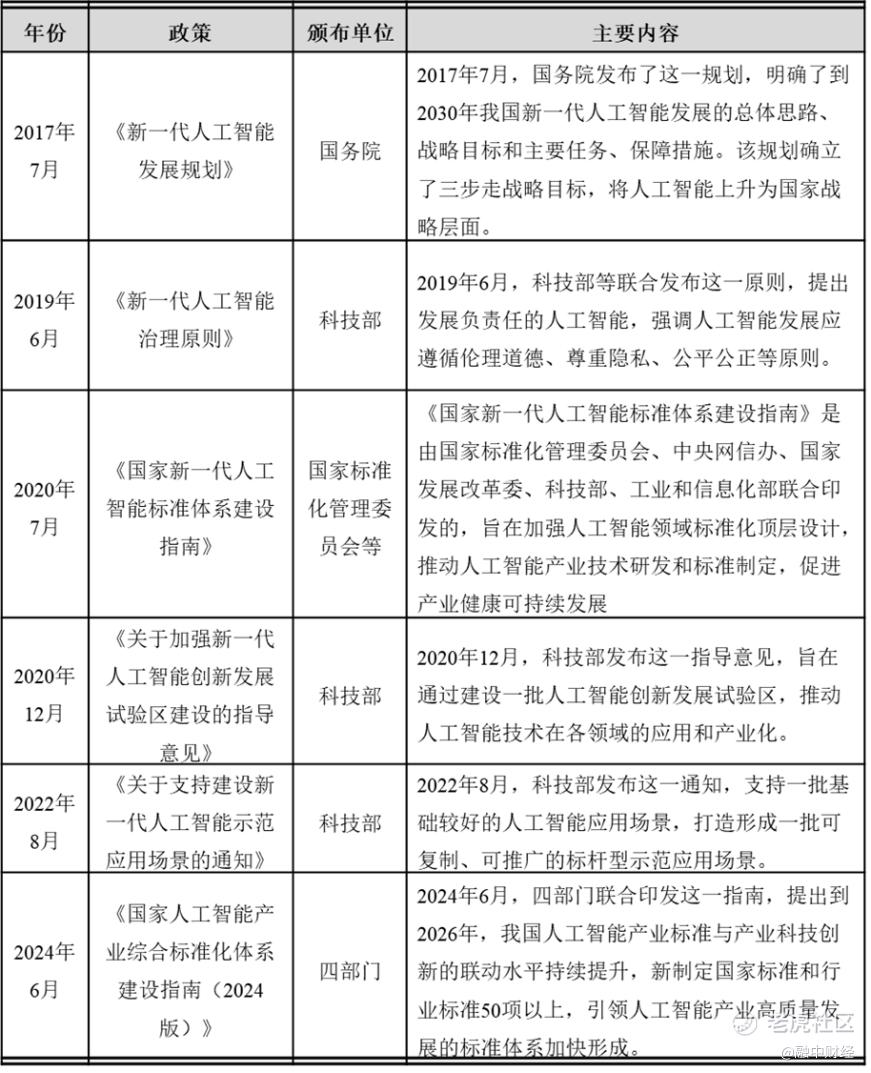

我国陆续发布政策不断支撑类脑计算行业发展,行业主要相关产业政策如下:

表2行业内主要支持政策

信息来源:公开渠道查询

2021年,全球神经形态芯片市场规模为3300万美元,2022年市场规模为26亿美元。根据IMARC集团预测,到2028年该市场将达到86亿美元,从2022到2030年,年均复合增长率CAGR将达到16.13%。2020年中国类脑计算芯片市场规模达到了10万美元,预计2029年可以达到1.77亿美元,2021-2029期间年复合增长率为129.55%。

北京灵汐科技有限公司是一家全球领先的类脑计算技术公司,致力于创造持续自主进化的新智能体。

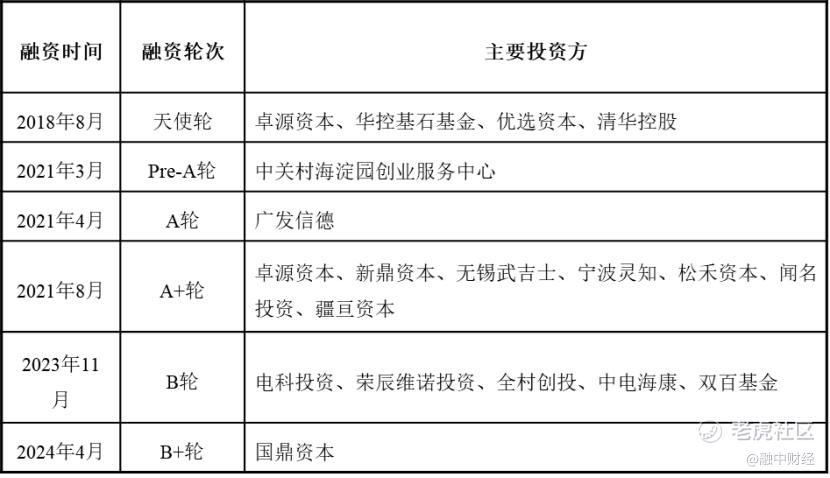

灵汐科技产品包括类脑芯片、计算模组、标准PCIe接口的计算板卡、智能终端设备、边缘智能计算盒子、类脑服务器、大模型一体机以及相关算法和软件,并提供定制化服务。灵汐科技目前已实现的6轮融资反映了资本市场对灵汐科技的技术和产品的认可,历史融资情况见下表。

表3 行业内主要支持政策

信息来源:美国大脑计划官网

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。