蚂蚁集团参投,全球最大物流机器人极智嘉赴港IPO

作者 | 谢春生

编辑 | 苏淮

越挫越勇的移动机器人赛道,从来不乏IPO故事。

近日,被视为全球最大的仓储履约AMR(自主移动机器人)解决方案提供商北京极智嘉科技股份有限公司(下称“极智嘉”),向港交所递交招股书。摩根士丹利和中金公司担任极智嘉此次上市的联席保荐人。

2024年以来,移动机器人赛道涌现出多家企业在国内科创板、创业板发起IPO,譬如海康机器人、旷视科技以及华睿科技。不过从目前来看,旷视已撤回IPO、海康IPO已显示中止,华睿IPO再无新进展传出。

如今,细分的移动机器人本体赛道暂未能跑出一家上市企业,此时极智嘉向港交所发起IPO冲击,能否顺利成为该赛道第一股?

01

蚂蚁集团押注清华学霸创业项目

极智嘉成立于2015年2月3日,注册资本为100万元,由郑勇、李洪波、刘凯和陈曦四人共同创立,对应持股比例分别为45%、35%、10%及10%。

从创始团队背景来看,郑勇于1997年考入清华大学工业工程系,本硕连读,获得清华大学工业工程和德国亚琛大学生产工程双硕士学位。毕业后曾在ABB、圣戈班从事生产运营和工厂管理的工作,并在新天域资本做投后管理,同时研究机器人自动化行业和投资机会。

李洪波先后于2004、2009年获得东北大学自动化专业学士学位、清华大学计算机科学与技术专业博士学位;刘凯和陈曦则是北京科技大学校友。

得益于豪华的创始团队阵容,极智嘉仅用了四年时间,便拿下所处赛道的全球第一。

2015年,极智嘉在天猫仓库发布机器人拣选系统,成为中国首家正式进入商业化阶段的物流机器人公司。

2016年,极智嘉拿下天猫超市、唯品会、苏宁等电商仓库顺利部署机器人系统,并于2017年向日本、东南亚、欧洲和美洲等海外市场布局。

2019年至2023年,极智嘉连续5年占据全球AMR市场份额第一。

亮眼战绩加上阵容豪华的创始团队,自然不乏资本青睐。

天眼查显示,2016-2022年的7年时间,极智嘉完成9轮融资,融资金额近40亿元,估值达150亿元。投资方中,不乏蚂蚁集团、高榕创投、摩根士丹利、合肥国资、伊利、海尔、英特尔等明星机构押注。

其中,蚂蚁集团通过旗下控股公司Accelerator VI Ltd、上海云玚,分别持有极智嘉股份比例为3.87%、1.07%,合计持股4.93%

图片来源:天眼查

资本加持,令极智嘉在海外市场的发展跑得更加迅猛。

截至2024年上半年,极智嘉业务涉及全球40个国家及地区,服务700多家终端客户,交付约4.6万台AMR产品。

只是,一串串漂亮数据背后,却难掩连续亏损之尴尬。

02

全球第一连续亏损

招股书显示,2021至2023年(下称“报告期”),极智嘉总收入分别为7.9亿元、14.52亿元和21.43亿元,复合年增长率为64.7%,远高于全球整体AMR市场36.0%的复合年增长率。

2024上半年,极智嘉实现收入7.82亿元,同比略有增长。

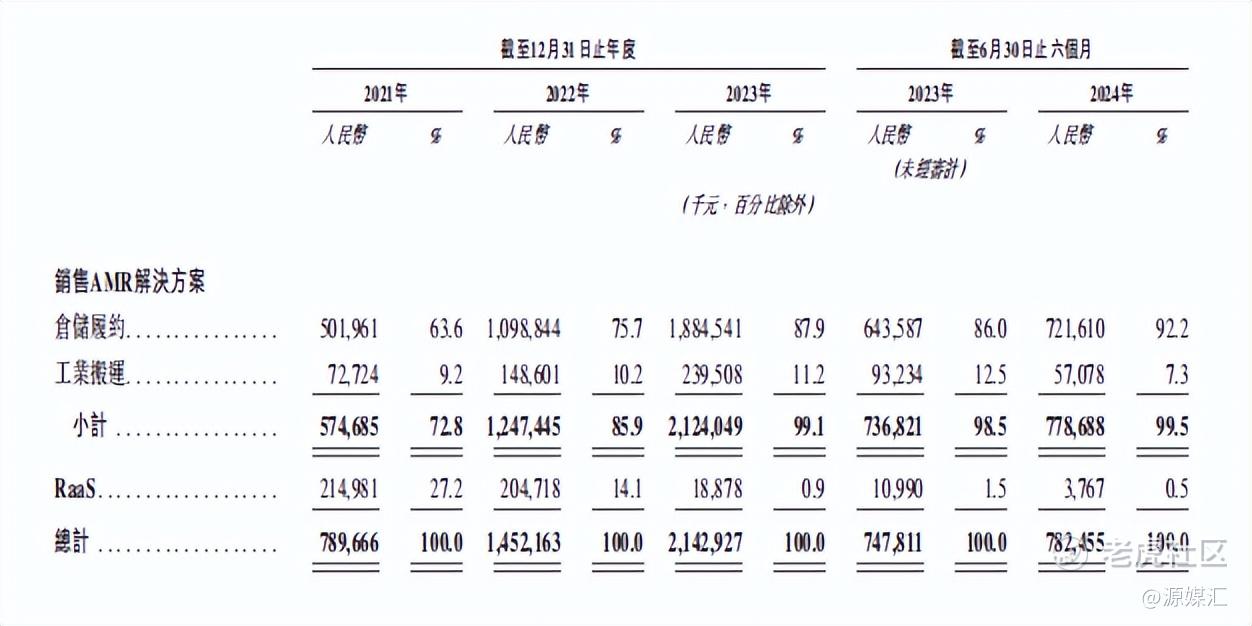

从业务增长层面看,AMR解决方案业务是极极智嘉增长关键,过去3年里,该业务复合增长率高达92.3%。

具体来看,报告期内,极智嘉AMR解决方案业务分别实现营收5.75亿元、12.47亿元和21.24亿元,占总收入比例分别为72.8%、85.9%、99.1%。

而AMR之外的RaaS服务产生的收入则相对较小,甚至到2023年该板块业务几乎可以忽略不计。

此外,源媒汇注意到,海外市场一直是极智嘉增量大头。2023年,公司总收入超70%来自中国大陆以外市场。

图片来源:极智嘉招股书

从订单层面来看,极智嘉也显示出强劲的增长势头。报告期内,公司分别产生15.9亿元、19.96亿元及26.94亿元的订单量。2024年上半年,极智嘉的订单量为13.53亿元,较2023年同期的10.37亿元有所增加。

上述两项关键数据的增长,也为极智嘉站稳头部交椅提供支撑。Interact Analysis报告显示,极智嘉在AMR市场份额连续五年拿下全球第一,市场规模更是第二名拉开巨大差距。

尽管营收和订单量增长,极智嘉目前尚未实现盈利。2021至2024年上半年,极智嘉经营亏损额为7.8亿元、8亿元、4.76亿元和2.09亿元。三年半时间,合计亏损22.65亿元。

从亏损原因分析来看,主要源于高额的销售、研发和行政投入。

03

放弃A股转投港交所

根据过往数据显示,销售开支方面,2021至2024年上半年,极智嘉对应费用为3.48亿元、4.57亿元、5.1亿元和2.3亿元;在此期间,对应研发开支为3.4亿元、4.4亿元、3.8亿元和1.3亿元,行政开支为1.7亿元、2.2亿元、2.6亿元和0.88亿元。

从上述数据对比不难看出,过去几年里,极智嘉的销售、行政方面开支整体呈现出走高趋势,研发则有所收缩。且销售开支略高于研发。

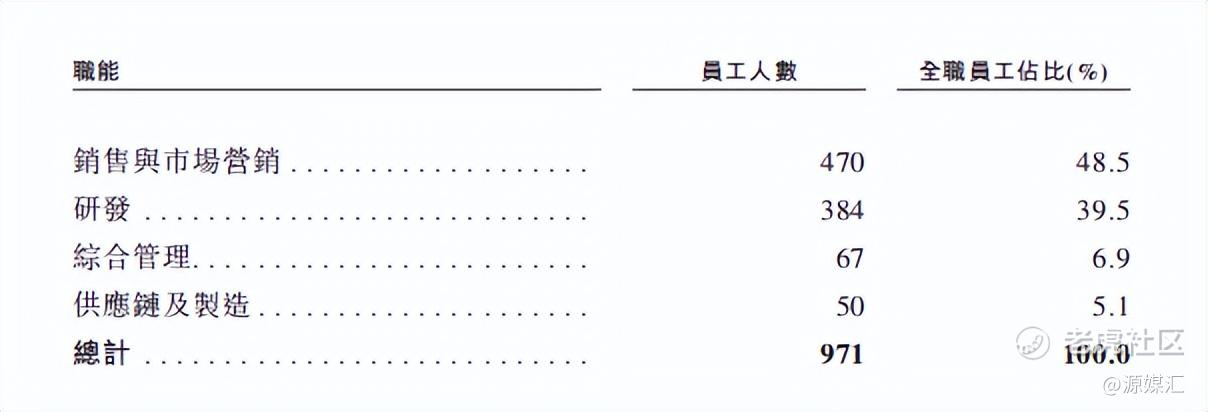

此外,从员工人数上来看,截至2024年上半年,极智嘉销售与市场营销岗位员工人数为470人,比研发的384人,多出了86人。

图片来源:极智嘉招股书

可见,现阶段,比起研发,极智嘉或更急于市场营销,解决企业亏损难题加速“回血”。

对于未来的盈利情况,极智嘉在招股书中显露出“悲观”态度。其表示,从过往业绩看,公司已产生经营亏损以及亏损净额,于未来可能无法实现或于随后维持盈利能力。

换言之,短期内,极智嘉实现盈利的概率不大。

亏损之外,极智嘉的流动负债净额也面临走高风险。2021至2024年上半年,极智嘉录得流动负债净额为30亿元、44.7亿元、55.8亿元和61.5亿元。

此外,源媒汇注意到,早在2021年5月,极智嘉曾与中国国际金融股份有限公司就A股上市签订辅导协议,并向中国证券会进行上市辅导备案。不过,2024年10月,极智嘉突然终止该辅导签约,转投港交所。

对于此番赴港IPO,虽然极智嘉表示是为了谋求全球市场,但是结合A股上市审核趋严以及前文提及的多家友商IPO终止,加之公司长期亏损,奔向上市门槛相对“更友好”的港交所,或许才是极智嘉改换门庭的原因所在。

针对赴港上市和常年亏损问题,源媒汇向极智嘉方面发去问询邮件,截至发稿未获回复。

部分图片引用网络 如有侵权请告知删除

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。