12月议息会议:最后一次降息?

尽管在对美联储利率路径预期上,放缓降息步伐是主旋律,但当这一刻真正来临时,自由放飞的市场还是有点承受不住,毕竟,他说“股市就是一切”。

惯例先进入会议声明变化要点赏析,本期会议明示降息放缓。

变化1:一如预期,降息25基点。

【原文摘录】In support of its goals, the Committee decided to lower the target range for the federal funds rate by 1/4 percentage point to 4-1/4 to 4-1/2 percent.【译】为了支持其目标,美联储决定降息25基点至4.25%-4.50%。

变化2:新措辞,降息要开始考虑程度和时机了,明示放缓降息。

【原文摘录】In considering the extent and timing of additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks.【译】在考虑对目标利率调整的程度和时机时,美联储将仔细评估未来的数据、不断变化的前景和风险平衡。

变化3:美联储内部分歧。

克利夫兰联储主席哈玛克希望维持利率不变。

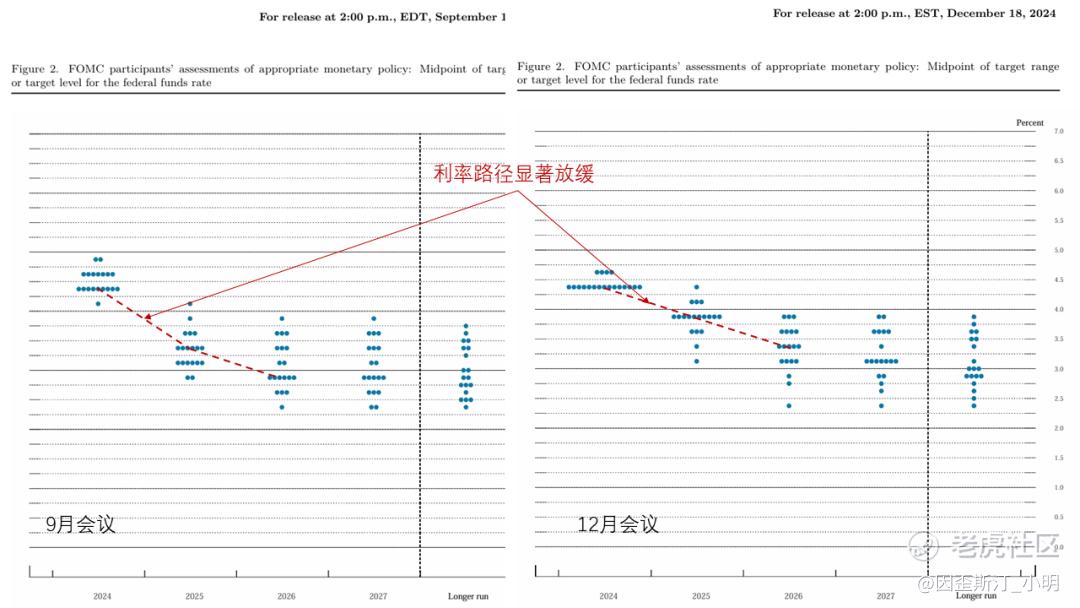

谁还记得9月会议点阵图的画风是“极速降息”?在考虑川皇新政之后,都老实了。此前是2025年一步到胃直降100基点至3.25%-3.50%,12月会议修正后2025年仅对应两次降息至3.75%-4.00%,利率路径显著放缓,意义明确。此外,点阵图中长期中性利率为理论值,不代表当前政策应该达到的水平。

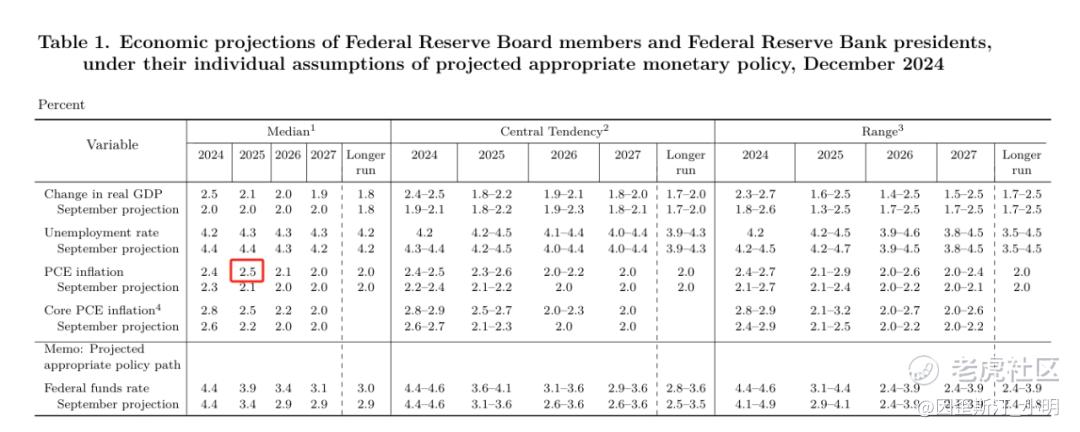

点阵图极速翻转,主要原因在于川皇新政带来的再通胀冲击,经济预期将通胀数据自2.1%上调至2.5%。2024-2026三年预期GDP增速分别为2.5%、2.1%、2.0%,失业率分别为4.2%、4.3%、4.3%,通胀分别为2.4%、2.5%、2.1%,核心通胀分别为2.8%、2.5%、2.2%。

发布会要点:通胀再度成为关键因素。

货币政策:在考虑进一步调整政策利率时更加谨慎,一方面是再通胀预期,另一方面是接近中性利率;美联储并不明确中性利率在哪(市场范围2.9%-4.0%),但降息100基点之后肯定是更近了;排除明年加息的可能。

通货膨胀:通胀预期被打乱,关税驱动再通胀这道题暂时还不会做。

劳动力市场:劳动力市场不再是显著的通胀压力来源。

经济增长:保持稳健。

另外,有人问要不要储备BTC,美联储在法案中规定不能持有(修改法案的事不归他们管)。

当路径不明确时,放慢脚步是合理的,需要注意到是,一切都是基于再通胀预期,某种程度上来讲美联储也在打反手牌,等川皇新政真的落地才能看到实际影响,悲观者喊出这是最后一次降息,属于9月以来情绪摇摆的冰点反应,美股抹去此前川皇交易的涨幅,双蛋假期后等待出牌,进入无效时间了。

未来市场预期将在川皇新政打牌的过程中摇摆,东方这边做题难度进一步加大,利率与汇率的挑战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。