西安银行年末祸不单行:因反洗钱等被罚379万,不良贷款率攀升

《港湾商业观察》施子夫 王璐

近期,被人民银行巨额罚款379万元的西安银行(600928.SH)引发舆论热议。

01

因反洗钱等被罚379万,近期祸不单行

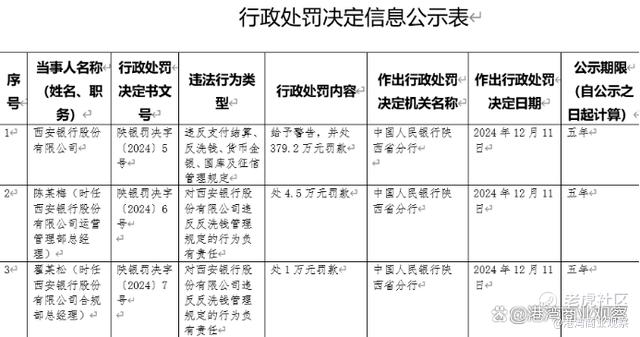

12月13日,中国人民银行陕西省分行发布的行政处罚信息公示表显示,西安银行被查获“违反支付结算、反洗钱、货币金银、国库及征信管理规定”的违法违规行为,被处以警告并罚款379.2万元处罚。中国人民银行陕西省分行对西安银行作出上述行政处罚决定日期为2024年12月11日。

与西安银行连同被罚的还有相关员工,包括陈某梅(时任西安银行股份有限公司运营管理部总经理)、翟某松(时任西安银行股份有限公司合规部总经理)、秦某(时任西安银行股份有限公司反洗钱中心总经理),都因对西安银行违反反洗钱管理规定的行为负有责任,分别被予以行政处罚4.5万元罚款、1万元罚款和4.5万元罚款。

临近2024年年末,西安银行显然负面声音不少。

11月13日,国家金融监管总局渭南监管分局的行政处罚信息显示,西安银行渭南分行因“集团客户统一授信执行不到位”被罚款25万元。

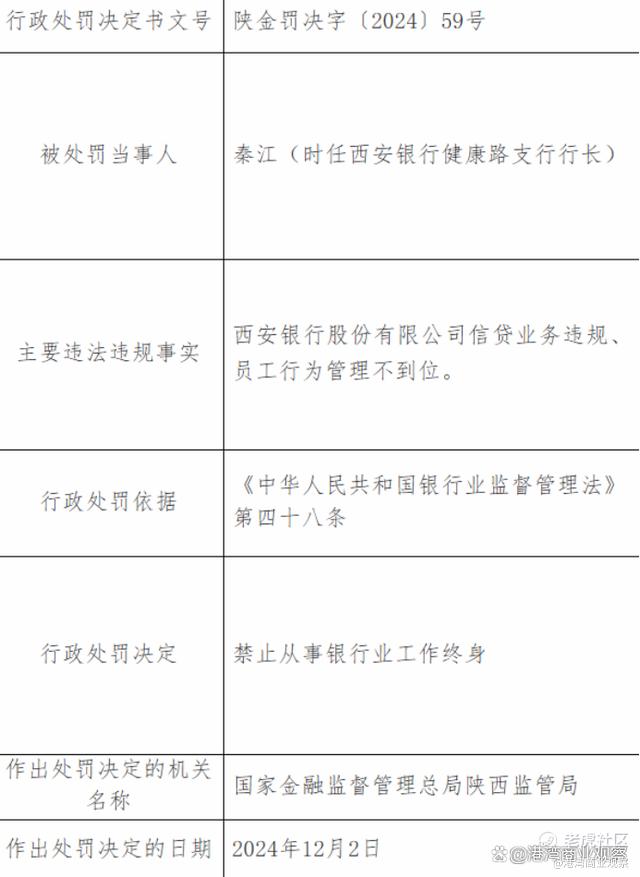

12月10日,国家金融监督管理总局陕西监管局发布的行政处罚信息公开表显示,西安银行健康路支行时任行长秦江因“信贷业务违规”和“员工行为管理不到位”,被处以禁止从事银行业工作终身的处罚。

据案卷披露,秦江因西安银行健康路支行一家借款企业贷款到期后利息无法偿还,向王某借款400万元进行中转。在王某未到场的情况下,西安银行健康路支行在时任行长秦江的指示和安排下,经过其当时的会计主管蔡某授权,直接使用特种转账借方传票将王某个人账户内的400万元存款转至贷款企业账户用于偿还银行利息。后该企业申请破产,无力偿还王某400万元借款。

法院审理认为,“秦江在王某未到场的情况下,以特种转账的方式将王某的400万元款转入德飞新能源账户。虽然此后该公司给王某出具了借条,还由秦江、贾某、李某三人提供担保,但至今已经数年,四被告仍分文未还,且被告贾某、李某无法取得联系,被告德飞新能源也申请破产。四被告显然具有经济犯罪的嫌疑,依据相关规定,本案的行为因涉嫌经济犯罪,故应当裁定驳回起诉,并将有关犯罪材料移送公安机关。”

著名经济学家宋清辉指出,西安银行近期因违反反洗钱规定等被罚379万元,说明其所存在的金融隐患以及内控等问题并不算小,作为商业银行性质的金融机构,西安银行必须严格落实各项监管规定,而反洗钱可以说是商业银行的基础合规,其关乎到金融秩序的稳定和安全。此外,西安银行渭南分行和一位支行行长被终身禁止从业,所有这些问题都需要引起公司高度重视,西安银行应深刻反思以及内部严肃自查,避免再度发生这些乱象。

同样也是近期,佛山农村商业银行股份有限公司因违反货币金银业务、国库业务、征信业务及反洗钱业务管理规定,被处罚款188.63万元。与此同时,佛山农商行五名高管也因违反反洗钱法规或征信管理法律法规受到行政处罚,分别被处罚款1.6万元至4.8万元不等。

据了解,历经五年修订的《中华人民共和国反洗钱法》正式通过,并将于2025年1月1日起施行。新修订的《反洗钱法》完善了金融机构反洗钱义务,其中提到,要求金融机构关注、评估运用新技术、新产品、新业务等带来的洗钱风险,以应对新型洗钱风险。

02

不良贷款率上升,乌龙事件与警示函

业绩层面来看,今年前三季度,西安银行实现营业收入为55.29亿元,同比增长9.69%;归母净利润为19.27亿元,同比增长1.14%。

截至三季度末,西安银行资产总额4497.44亿元,较上年末增加175.43亿元,增幅4.06%,其中贷款及垫款本金总额2200.69亿元,较上年末增加171.47亿元,增幅8.45%;负债总额4170.42亿元,较上年末增加157.67亿元,增幅3.93%,其中存款本金总额3143.71亿元,较上年末增加205.85亿元,增幅7.01%;股东权益327.02亿元,较上年末增加17.76亿元,增幅5.74%。

截至三季度末,西安银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.98%、9.98%、12.26%,较去年末分别下降0.75个百分点、0.75个百分点、0.88个百分点;不良贷款余额为36.13亿元,较去年末的27.32亿元增加8.81亿元,增幅为32.27%;不良贷款率为1.64%,较去年末的1.35%增加0.29个百分点;拨备覆盖率为186.30%,较上年末下降10.77个百分点。

据悉,2019年-2023年,西安银行拨备覆盖率分别为262.41%、269.39%、224.21%、201.63%、197.07%。由此可见,西安银行当前的拨备覆盖率降至新低。同一时期,西安银行的不良贷款率分别为1.18%、1.18%、1.32%、1.25%、1.35%。

公开数据显示,在A股41家上市银行中,西安银行的拨备覆盖率仅排在35位,不良率从低到高排列则位列39位。

与此同时,西安银行的三季报也引发了“乌龙事件”。据三季报显示,截至9月30日,西安银行“支付给职工以及为职工支付的现金”为5.56亿元,而截至6月30日的该数值为5.87亿元。这意味着,西安银行三季度支付给职工以及为职工支付的现金少了3000多万元,也就是说员工不仅没拿到薪资,还需倒贴公司3000多万。

西安银行其后表示,财报出现错误,现已更正。公司现金流量表中的“经营活动现金流出”项目的子目“支付给职工以及为职工支付的现金”部分金额误列示至“支付其他与经营活动有关的现金”子目中。

值得关注的是,今年9月30日,西安银行发布了收到陕西证监局行政监管措施决定书的公告。

公告显示,经查,西安银行2020年至2022年资产负债表中“金融投资”科目下部分金融资产分类不准确,2023年年报披露已根据合规整改要求完成相关事项整改工作。公司上述行为违反了《上市公司信息披露管理办法》(证监会令第182号,以下简称《办法》)第三条第一款的规定。

根据《办法》第五十一条第三款规定,公司时任董事长郭军、行长梁邦海、负责财务工作的副行长黄长松对上述问题承担主要责任。根据《办法》第五十二条规定,陕西证监局决定对公司、郭军、梁邦海、黄长松采取出具警示函的监管措施。公司及相关责任人应认真汲取教训,采取有效措施提高财务信息披露质量,杜绝此类违规行为再次发生,并自收到本决定书之日起十五个工作日内提交书面整改报告。

如此看起来,西安银行违规的同时,基本的财务制度规范也需要高度认真。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。