道生天合IPO:大额分红贴近监管红线,夫妻俩均美国永久居留权

上交所官网信息显示,道生天合材料科技(上海)股份有限公司(简称“道生天合”)近日已更新提交相关财务资料。

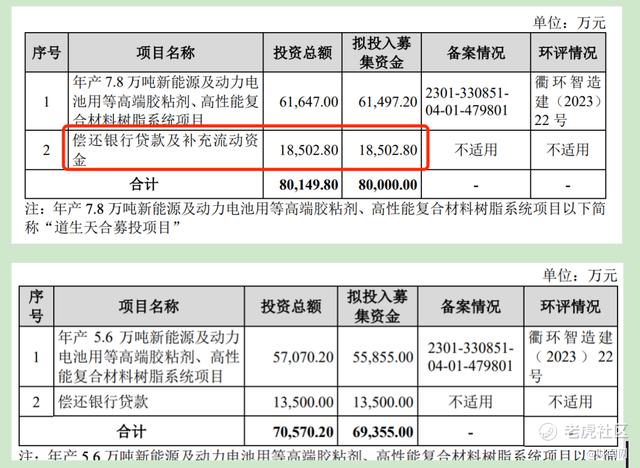

据了解,道生天合是一家致力于新材料的研发、生产和销售的国家级高新技术企业,系风电叶片用材料主要提供商之一。公司IPO于2023年6月20日获得受理,当年7月17日进入问询阶段。此次冲击上市,公司拟募集资金约6.94亿元,募集资金扣除发行费用后,将用于年产5.6万吨新能源及动力电池用等高端胶粘剂、高性能复合材料树脂系统项目、偿还银行贷款。

财闻网发现,新版招股书中,道生天合缩减了预计募资总额、补流及偿债的募资额。此前,道生天合曾有过3年巨额分红2.5亿元的行为,接近触及“清仓式分红”审核红线。此外,公司多年来的经营净现金流都为负值,业绩波动较大,最新更新的经营业绩更是出现明显下滑,公司发展前景堪忧。同时,公司大手笔分红的同时却要大额募资还银行贷款,实控人外籍身份,毛利率异常,对赌协议埋雷等诸多问题也被市场人士广泛质疑。在当前监管趋严的背景下,其IPO前景存在很大疑问。

连续三年大额分红 超70%利润装入口袋

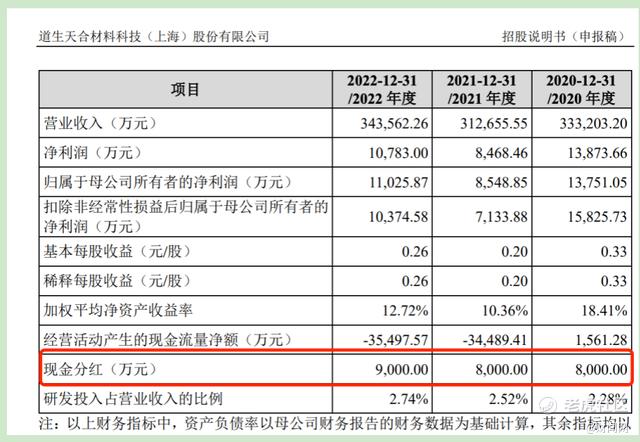

财闻网发现,首先是该公司存在的大额分红问题,已经接近触碰到监管红线。按照招股书所示,2020年至2022年,道生天合连续三年累计扣非归母净利润只有3.33亿,但公司连续三年大额分红2.5亿元,分红拿走了公司75.8%的利润。

财闻网查阅相关资料发现,按照分红监管的具体指标,对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。道生天合显然已经接近触碰此红线。

具体来看,从此前公布的招股书可以发现,2020年至2022年,道生天合的扣非归母净利润分别为1.58亿元、0.71亿元、1.04亿元,累计为3.33亿元。在同一时间段内,道生天合进行了大额分红,分红金额分别为8000万元、8000万元、9000万元,合计为2.5亿元。

具体到每年的分红比例,道生天合2021年和2022年的现金分红金额分别占当年利润的94.47%和83.46%,几乎将利润分光。这意味着在这三年中,公司分红拿走了超过70%的利润,分红金额占到了净利润的75.8%,已经逼近“清仓式分红”的红线。

在进行“清仓式分红”的同时,报告期内,道生天合的经营活动产生的现金流量净额却持续为负,分别为1561.28万元、-34489.41万元、-35497.57万元,合计约为-6.84亿元。这表明公司的现金流状况并不乐观,与大额分红形成了鲜明对比。

三年扣非归母净利润只有3.33亿元,却进行了累计2.5亿元大额分红,超过70%的利润被分红拿走。这一做法在财务上无疑将对道生天合的长期发展和现金流状况造成严重影响。缺少现金流的企业后续靠什么发展?难道只想上市来融资套现?

而且,目前这种IPO前存在清仓式分红的企业在监管方面要求甚严,如根据《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,监管机构将严查严防拟上市企业突击“清仓式”分红,并实行负面清单式管理。

目前,监管机构鼓励的是企业将累积利润留存用于企业发展或上市后与新股东共享,而不是在上市前进行大额分红。并且明确了突击“清仓式”分红的具体标准,并将这些情形纳入发行上市负面清单,以此作为判断企业上市资格的重要依据。存在突击分红行为的道生天合其IPO无疑将受到实质性影响。

夫妻两人均有美国居住权 大额分红后巨额募资还借款

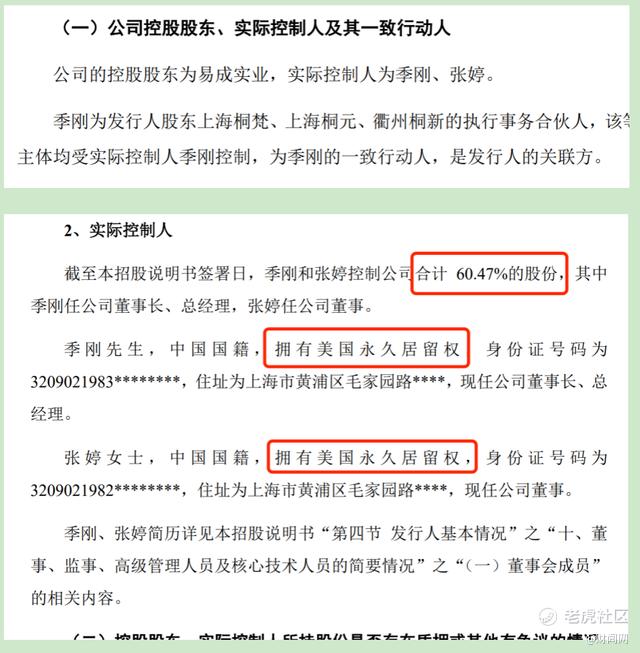

从股权结构方面来说,道生天合控股股东为易成实业,实际控制人为季刚、张婷夫妻二人。易成实业直接持有公司47.55%的股份。季刚、张婷通过易成实业间接控制公司47.55%的股份。

其中,季刚通过上海桐梵、上海桐元、衢州桐新分别控制公司5.69%、4.96%、2.27%的股份,季刚、张婷合计控制公司60.47%的股份。

联想到上文的突击分红行为,也就是说,按照股权比例来说,实控人夫妻俩拿走了三年分红合计约1.5亿的现金,全部装入了大股东的腰包。

此外,需要注意的是,按照招股书所示,实控人夫妻两人均拥有美国居住权。财闻网咨询相关业内人士后得知,实控人拥有美国居住权可能会对公司治理产生多方面的影响,包括加剧代理冲突、增加短视行为、促使过度自信行为、影响公司治理效应、改变风险承担以及影响股价同步性和资本市场定价效率。同时,由于境外居留权赋予实际控制人在违规时居留他国的便利,进一步降低违规成本,导致拥有境外居留权企业第二类代理成本更高,实际控制人利益侵占动机更大。

同时,财闻网还关注到,在进行如此大额分红养肥大股东之后,缺钱的道生天合却把眼光瞄向了二级市场,在IPO募投项目中,还要补充大额资金用于偿还银行借款。不过,老版招股书和最新招股募投项目有了明显的变化,发行人不仅降低了募投项目的产能和募资金额,还剔除了补充流动资金项目,但却保留了偿还银行贷款,并且金额高达1.35亿元。

按照原来的募资计划,道生天合在IPO计划中,原本拟募资8亿元,其中1.85亿元用于偿还银行贷款及补充流动资金,占比23.1%。后来为何进行了调整呢?财闻网查阅相关资料得知,原来是公司募资偿还贷款比例敏感,也已经触碰了红线。为此,公司调整了募投项目及融资额,将偿还银行贷款融资额降到了20%的红线以下,以符合沪深交易所关于“清仓式”分红的判定标准。

尽管道生天合一直在精心算计,以使自己能够尽早上市。但这种一手大额分红,一手募资偿还银行借款操作的IPO企业目前已经好多都被拒之门外。据财闻网了解,按上市公司募资的相关规定,原则上募集资金应当用于主营业务,尤其是公司边分红边明确表示上市募资用于偿债的确有违规之嫌。

道生天合这波操作明显是无法说服市场投资者和监管者的,尤其是公司还存在现金流紧张、负债总额高、募资用途调整以及监管质疑等。这些问题均可能会对公司的IPO进程和市场信誉造成影响。

业绩增长陷瓶颈 毛利率异常被问询

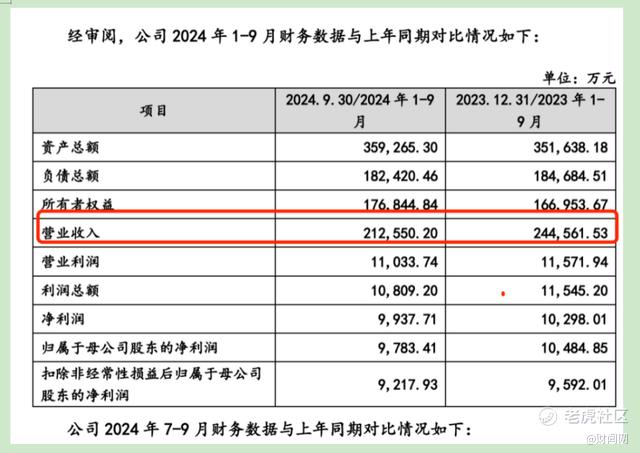

此外,财闻网发现,目前道生天合的业绩增长也陷入了增长瓶颈。根据最新发布的招股书,2024年前三季度公司业绩明显增长乏力,但与此同时,公司的毛利率却每年都在增长。这引起了交易所的质疑。

按照最新披露的招股书,道生天合报告期的营业收入和净利润情况出现明显波动性。具体来看,2021年至2024年上半年,营业收入分别为31.27亿元、34.36亿元、32.02亿元和12.16亿元,净利润分别为0.84亿元、1.08亿元、1.52亿元和0.54亿元。

可以发现,2024年上半年,道生天合营收和净利润均出现了明显下滑,引发了市场对道生天合上市后业绩稳定性的担忧。

道生天合对此解释称,2023年二季度主要原材料市场价格相比以往期间价格下降幅度较大且处于历史低位,导致2024年上半年相比基数较大的2023年上半年业绩规模下降。此外,主要产品价格下降也是2024年上半年公司收入下降的因素之一。

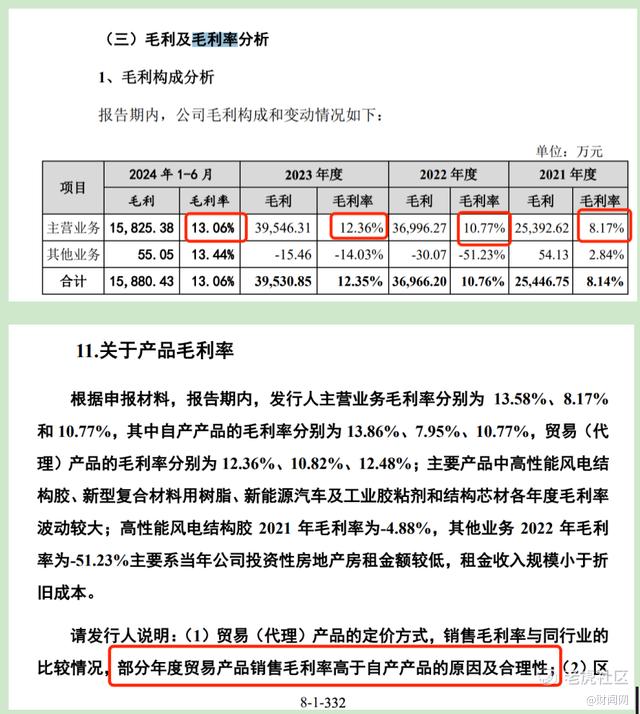

尽管业绩增长乏力,但蹊跷的是,道生天合的毛利率却呈现上升趋势。根据披露的数据,报告期内公司主营业务毛利率分别为8.17%、10.77%、12.36%、13.06%,呈持续上升趋势。道生天合解释称,2023年,毛利率较高的高性能风电结构胶和新能源汽车及工业胶粘剂产品的收入增长明显,是拉动公司主营业务毛利率增长的主要因素。

但与此同时,报告期内,道生天合自产产品的毛利率分别为7.95%、10.77%、12.35%、13.05%,部分年度出现贸易产品销售毛利率高于自产产品的现象。

对此,交易所对道生天合毛利率高于自产产品的合理性提出了质疑。要求公司说明贸易(代理)产品的定价方式,销售毛利率与同行业的比较情况,部分年度贸易产品销售毛利率高于自产产品的原因及合理性。这表明监管机构对公司毛利率的异常表现持审慎态度,并要求公司提供更详细的解释和证据来支持其毛利率的合理性。

道生天合对此解释称,由于公司自产产品毛利率受原材料价格波动影响较大,因此出现部分年度贸易产品销售毛利率高于自产产品的情形。此外,公司还提到,2020年至2022年公司毛利率先降后升,与同行业可比公司同类产品和行业发展趋势基本一致。

此外,道生天合还在招股说明书中提示了毛利率波动的风险,称如果未来上游供应商提高售价、下游客户严控成本,或者竞争对手通过降低售价等方式争夺市场,而公司未能及时与客户协商确认价格调整事项,则公司将面临产品毛利率下降的风险。

除了上述问题,财闻网还发现,在公司历史增资过程中,道生天合实际控制人季刚与股东签署了对赌协议。如果未能按时完成约定事项,公司实际控制人季刚的回购义务将触发,现有股东持股比例存在可能发生变化的风险。

存在如此多问题的道生天合究竟能否最终IPO成功,财闻网也将持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。