健康之路“盈利”背后,是超800%的资产负债率

"

负债率高企,

真实世界业务关键在于体量

"

花满楼丨作者

深潜atom工作室丨编辑

互联网医疗公司上市已经不再是新鲜事,但既能上市又能够赚钱的互联网医疗企业,就足够让人有些意外。2024年12月11日,健康之路通过了港交所聆讯,即将迎来敲钟之日。

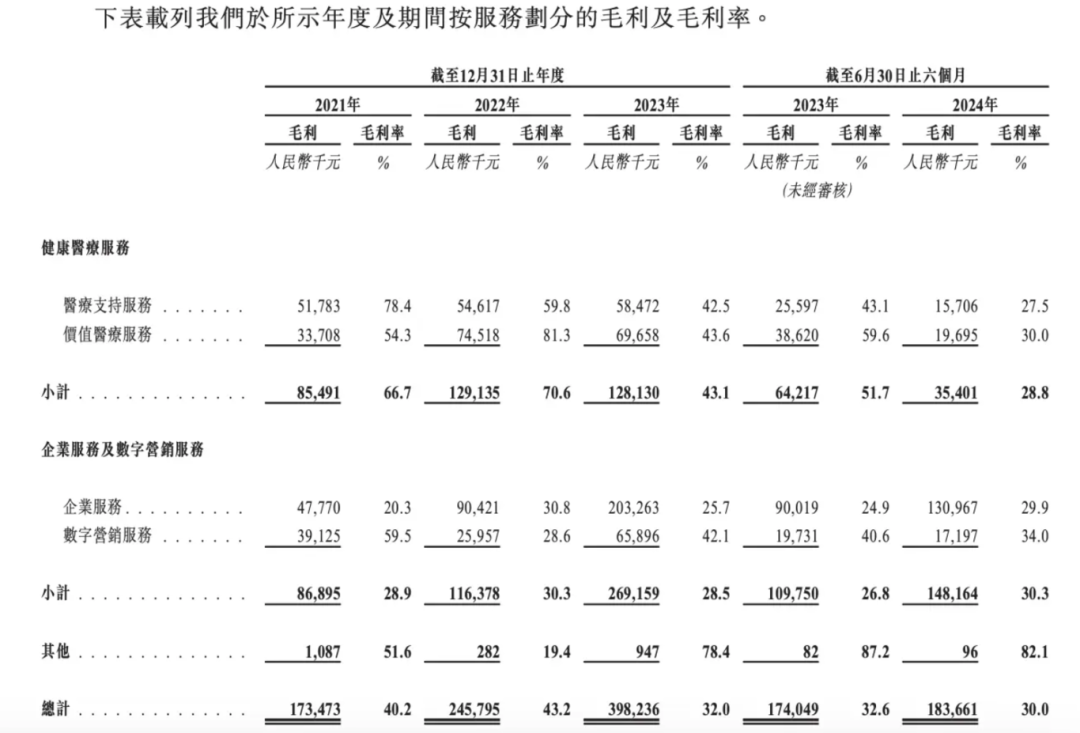

健康医疗服务和企业服务及数字营销服务是健康之路的两大业务线,其中企业服务的营收规模和营收增速均是所有业务最佳。特别是,在报告期内企业服务中的内容服务营收增速均超过40%,在2024年上半年甚至超过了50%,付费企业及机构客户513家。

近日,南华早报报道,微医计划于12月底提交申请,并且计划明年6月完成IPO,希望获得4到5亿美元融资。百亿营收的微医如果上市成功,对于健康之路的影响不可小觑。

在深潜atom看来,健康之路最大的挑战依然在于自身,营收规模难以快速提升,超800%的资产负债率随时可能吞噬健康之路。

销售费率飙升,亏损和盈利的双面

健康之路起始于2001年成立的“医护网”,最初以在线预约等为核心服务,是国内最早的在线挂号平台之一。虽然相比较微医这样的平台,品牌认知度相对较低,但招股书显示健康之路同样具有1.95亿注册用户。

但值得注意的是,一个注册用户高达1.95亿的应用,声量却过于小了一些。在黑猫投诉上,关于好大夫的投诉超过1400条,关于微医的投诉数量接近3800条,关于健康之路的消息接近于0。虽然微医总用户接近3亿,要高于健康之路,但这个比例明显不正常,是健康之路的服务更好,还是用户对这个品牌更加无感呢?

2015年,北京卫计委叫停了公立医院与商业公司合作预约挂号、加号业务,对于健康之路的影响也是存在的。无法走通医疗服务商业闭环的健康之路,同样采取了多元化发展的路径。目前,健康之路已形成两大主要业务板块:健康医疗服务、企业服务及数字营销服务,服务于个人用户、医生、医院、药企以及保险公司等多元化客户群体。

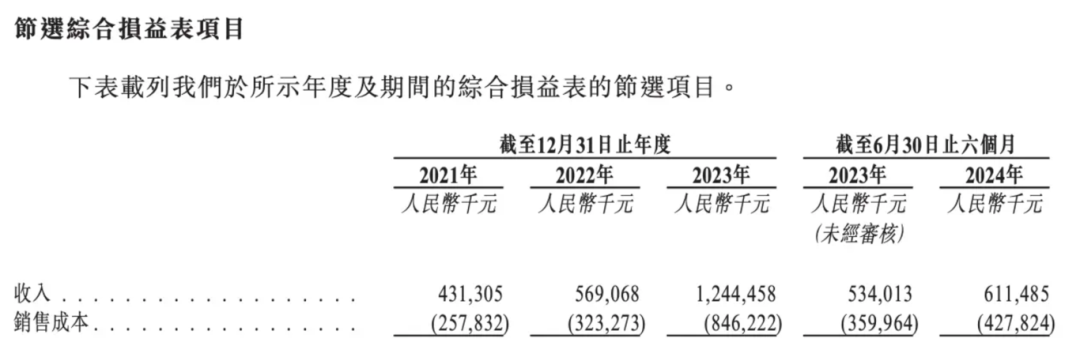

医-药-险几乎是所有互联网医疗的商业模式,但健康之路并未涉及保险业务。正因如此,健康之路的营收规模相对较小,2021年至2023年,健康之路年收入从4.31亿元迅速增长至12.44亿元;2024年上半年总收入6.11亿元,同比增长14.5%。

值得注意的是,哪怕销售额不高,但健康之路的销售成本很高。2021年到2024年上半年,销售成本分别为2.57亿元、3.23亿元、8.46亿元和4.27亿元,销售费用率分别为59.78%、56.8%、67.99%和69.96%。

国内366家生物医药类企业的平均销售费用率为19.93%,A股医疗企业销售费用占营业收入比例平均值为22.2%,健康之路的销售费率几乎是平均水准的3倍。虽然健康之路还未上市,但我们不能将这个成立23年的公司当成新势力。从某种程度上,健康之路的商业模式是落后同行业企业。

销售费率的提升意味着毛利率的下滑,招股书内健康之路的毛利率分别为40.2%、43.2%、32%和30%。哪怕是已经成为最主要业务的企业服务及数字营销服务,毛利率最高的一年也才30.3%,这意味着该业务对于健康之路最大的价值或许就在于更多的营收,很难贡献更多的利润。

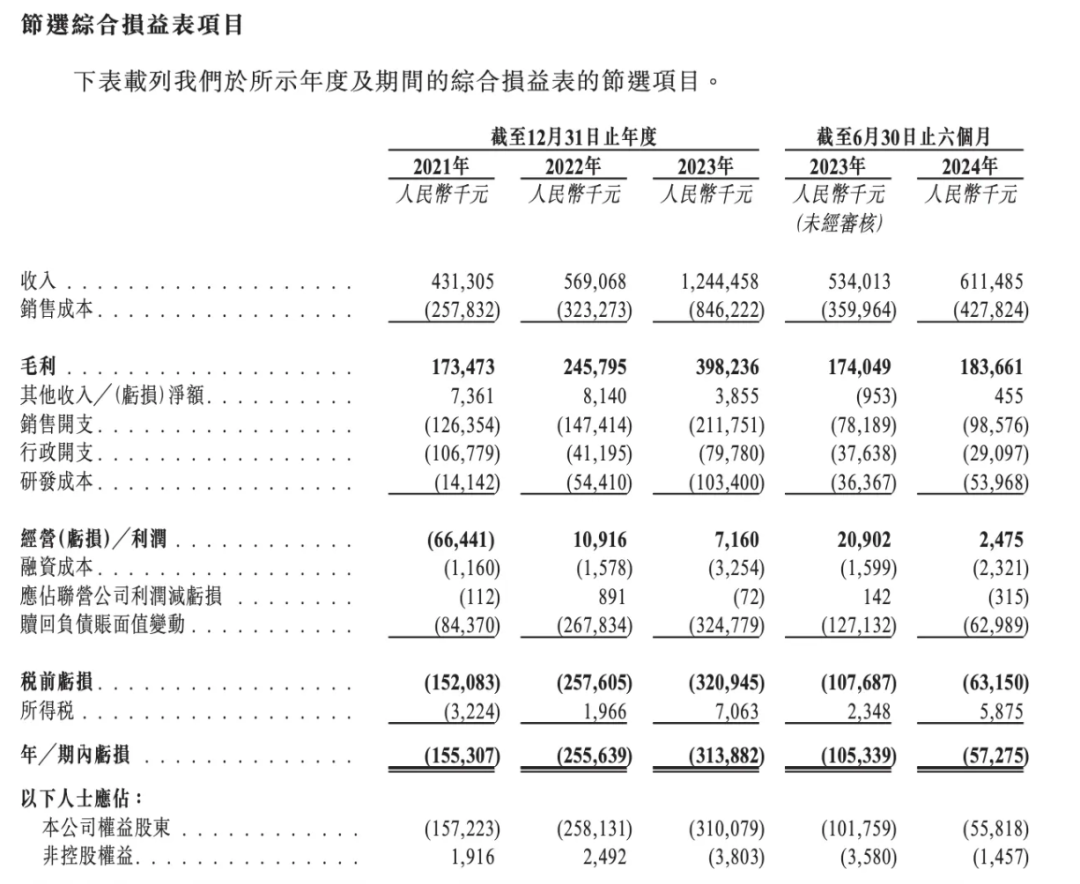

尽管健康之路的毛利率持续下滑,健康之路在2021年至2023年期间,以经调整净利润计算,均实现了盈利,三年盈利总额为人民币6495.9万元。连年保持盈利的消息,也被无数媒体追捧。然而,根据国际财务报告准则,公司近三年的净利均为亏损,2021年亏损1.6亿元,2022年亏损2.6亿元,2023年亏损3.1亿元。

或许,盈利只是个噱头,但是谁针对这个噱头进行宣传,值得思考。

负债率高企,现金流持续走低

商业模式是对于企业获得钱的主要途径,但负债从另一个层面上来说,同样是企业的“赚钱能力”的体现,不同的是这部分钱是需要归还的。

国资委规定企业资产负债率75%是警戒线,长期保持较高负债率对企业发展影响巨大。海航集团在2015年到2017年每年都在新增大量负债,三年时间累计新增带息债务约3668亿元。到了2018年,海航的负债率达到70.55%,总负债规模为7500亿元。由于负债过高,海航集团最终走向破产。

健康之路的负债已经在连年攀升,2020-2022年,健康之路负债净额分别约为11.07亿元、11.99亿元、14.41亿元,整体负债率分别为1184.37%、1018.03%、810.97%,远超国资委规定企业资产负债率最高75%的警戒线。凭借健康之路的赚钱能力,多久才能够将负债率降到合理区间呢?

2015年,在获得百度的6000万美元A轮融资时,健康之路的估值超过4.5亿美元。不过,在资本市场表现得不温不火,2017年才获得B-1轮和B-2轮融资,此后更是到2023年才陆续获得两轮融资。

作为一家用户超过1.9亿的企业来说,在资本市场的表现并不能算优秀。或许正因如此,才导致健康之路的负债率长年走高。截至2024年6月30日,健康之路的流动负债总额为21.08亿元人民币。

与之对应的是,健康之路的现金流持续保持较低水平。2020年到2024年上半年,健康之路的经营现金流金额分别为3218.6万元、1415.7万元、878.1万元、359.1万元和1303.0万元。可以看出其经营现金流净额在呈现下降趋势。

尽管如此,但因为营收和销售成本高度相关,近年来健康之路的销售开支在持续增长,2022年到2024年上半年,销售开支分别为1.47亿元、2.22亿元和9857.6万元,同期增长率分别为16.67%、43.6%和26.07%。虽然有意缩减行政开支,但依然作用不大。

这一次,健康之路计划通过IPO募集的资金总额不超过约1.09亿股普通股,所募集的资金对健康之路的帮助又能够多大呢?

微医重启IPO,真实世界业务关键在于体量

同样医疗服务深耕的好大夫,因为近年来面临商业化转型的挑战,即使在削减成本的情况下,公司仍然面临持续亏损,在2024年下半年被支付宝收购。伴随着这场收购的完成,预示着医疗服务对于中小型公司已经适应当前的医疗环境。

健康之路将医疗服务当作立身之本,在好大夫败亡后,健康之路并未放弃“医疗助理”这一角色。在招股书中表示将扩大现场健康助理团队,帮助更多医生服务患者;还将招聘临床试验、研究或其他临床经验丰富的医疗团队,以增设线上疾病治疗中心,提高真实世界研究支持服务的规模和标准。

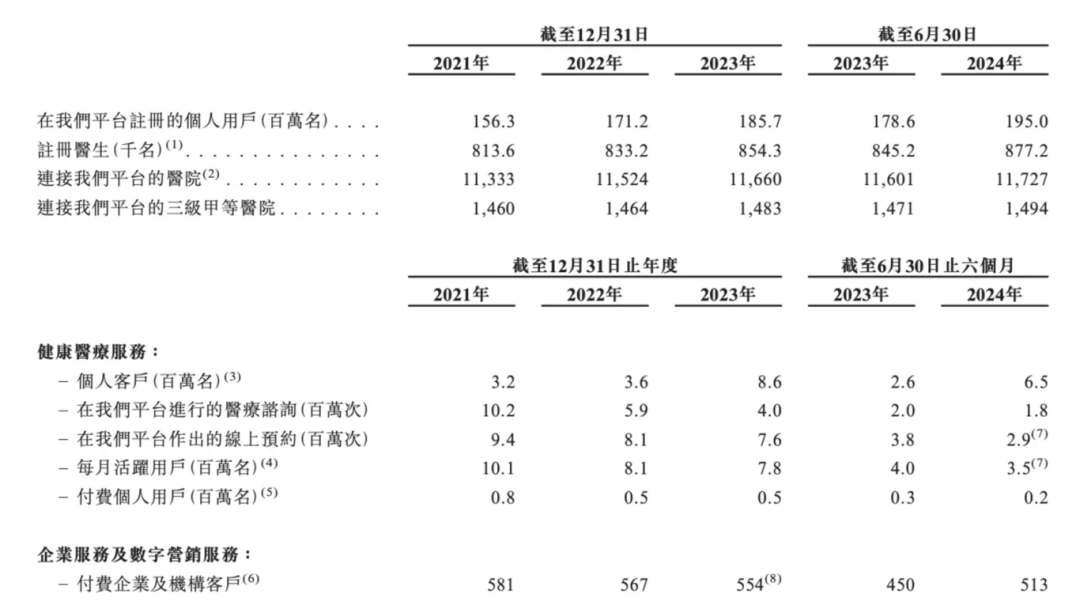

截至2024年6月,健康之路注册医生87.7万名,较2023年底增加2.29万名,副主任医师或以上职称的医生33.4万名。不过,然而2024年上半年,健康之路的月活跃用户仅为350万,医疗咨询次数也仅仅180万次,付费个人用户20万人。

截至2023年末,平安好医生建立了覆盖29个科室的约5万名内外部医生团队,还不足健康之路的零头。88万医生对应350万月活用户,平均每个医生服务用户才不足4个,但新增和留存大量医生需要海量的资金,不知道健康之路是否算清了这个账。

根据弗若斯特沙利文的资料预测,2030年中国的真实世界研究支持服务市场规模将达236亿元,2027年至2030年的估计复合年增长率高达51.1%。在众多医疗资源的积累下,健康之路在2022年推出真实世界研究支持服务,在2024年上半年,已经向33家药企提供服务,提交了312份真实世界研究报告,获得了2.68亿元营收。

不过,真实世界研究需要对大样本数据进行研究,需要的研发费用更高。2022年到2024年上半年,健康之路的研发费用分别为5441万元、1.03亿元和5396.8万元,同期增长率分别为284.74%、90.04%和49.4%。

2022年到2024年该业务线的毛利率仅为18.1%、23.9%、17.9%和29.4%。依靠低毛利业务拯救健康之路的必经之路就是规模化。不过,在这一个赛道,健康之路竞争对手众多。包括、百济神州、医渡云、药明康德、零氪科技等众多企业都瞄准了这一赛道,健康之路想要扩大市场规模难度并不小。

在医疗环境逐渐演进的过程中,健康之路虽然进行了针对性地布局,但从经营上看,依然有很大的问题。未来,依然需要新的破局手段。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。