美股中概股系列发掘(一):趣头条

Qutoutiao Inc. (纳斯达克股票代码:QTT)是一款上海基分文化传播有限公司开发的APP。以娱乐、生活资讯为主体内容,依托于智能化数据分析系统,为新兴市场受众提供精准的内容分发服务。

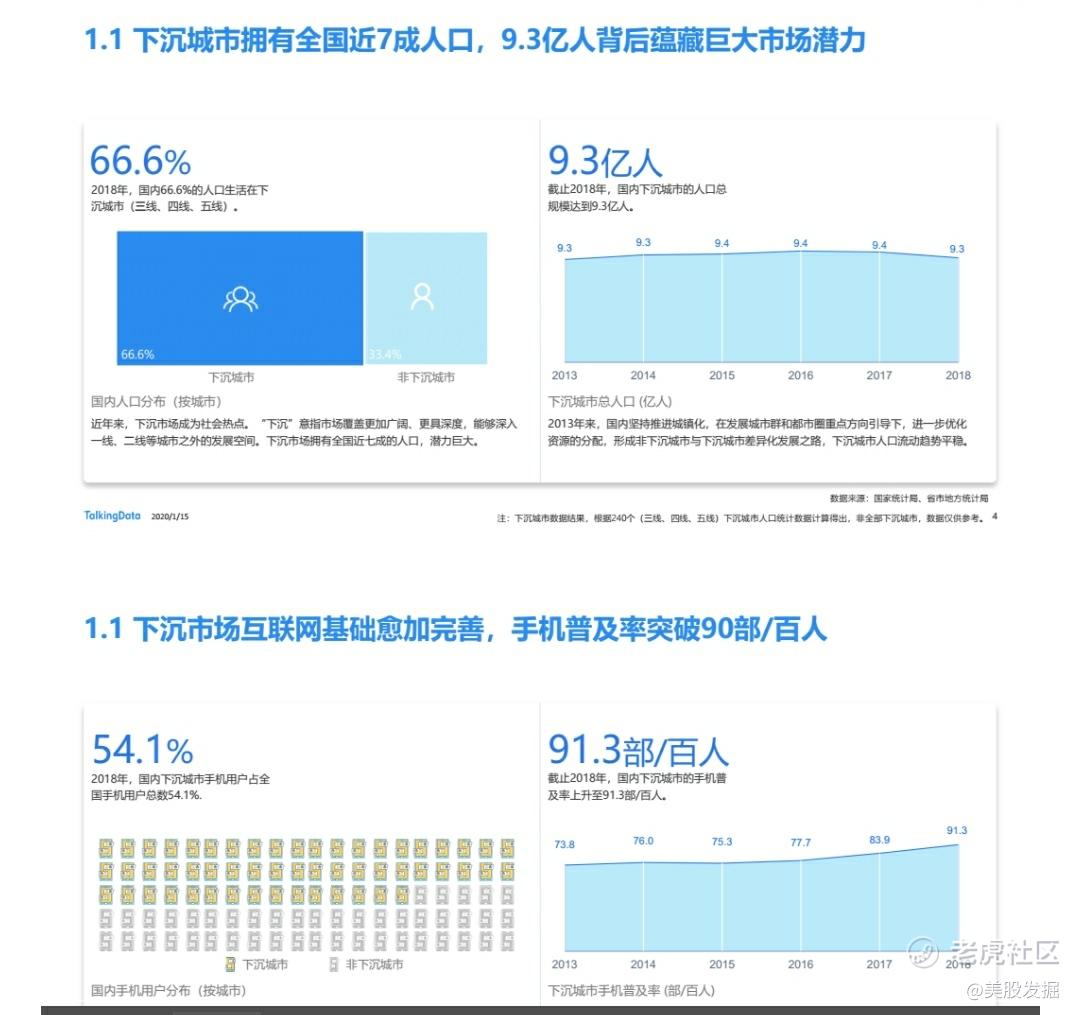

风口上的下沉市场

中国互联网未来的机会就在下沉市场,这里将近十亿的潜在用户,趣头条当之无愧处于这个赛道之上,进军三四线以下市场的下沉用户才是趣头条的新蓝海。很多人可能不知道趣头条,但是不知道不代表不存在,因为它不知不觉在某一个地方兴起!

趣头条的模式

趣头条的营销策略很像拼多多的模式,利用三四线城市用户的比较多的空闲时间,通过拉取高额补贴新用户和阅读赚钱的模式收获了一大批的忠实用户。所以趣头条的获客成本较高,加上阅读补贴,导致趣头条一直处于严重亏损的状态!从第三季度开始,趣头条调整策略,减少营销支出、获客成本和阅读补贴的费用等。公司从严重亏损到走向盈利,似乎已经不远了,所以引起了我的关注。

人气度

趣头条是继头条中国市场上最流行的新闻相关应用程序之一,我翻看了小米应用市场,趣头条下载量达到了7亿

财报分析:

2020年第三季度财报

•合并平均MAU 1 为1.205亿,而2019年第三季度为1.339亿,2020年第二季度为1.365亿。

•合并平均DAU 2 为3970万,而2019年第三季度为4210万,2020年第二季度为4300万。

•每个DAU的平均每日时间为55.3分钟,而2019年第三季度为61.3分钟,而2020年第二季度为55.2分钟。

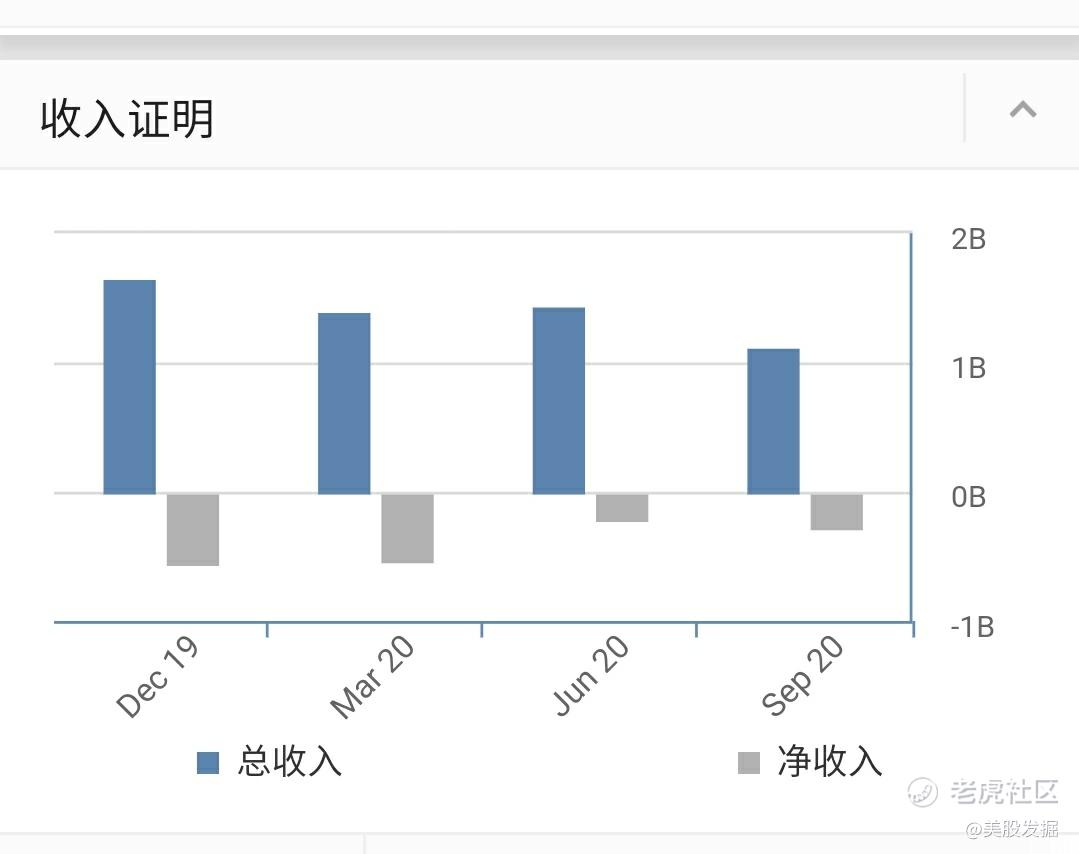

•净收入为11.30亿元人民币(1.664亿美元),处于公司指引范围的下限人民币11.30亿元和11.50亿元人民币,而2019年第三季度的收入为14.064亿元人民币,而2019年第三季度的收入为14.410亿元人民币2020年第二季度。

•净亏损为2.694亿元人民币(3970万美元),2019年第三季度为净亏损8.884亿元人民币,2020年第二季度为净亏损2.221亿元人民币。净亏损率为23.8%,相比之下,2019年第三季度为63.1%,2020年第二季度为15.4%。

•非GAAP净亏损3 净利润为人民币1.314亿元(1,940万美元),相比之下,2019年第三季度的非美国通用会计准则净亏损为人民币833.1百万元,2020年第二季度的非美国通用会计准则净亏损为人民币1.733亿元。净亏损率为11.6%,相比之下,2019年第三季度为59.2%,2020年第二季度为12.0%。

Qutoutiao董事长兼首席执行官Eric Siliang Tan先生评论说:“我们很高兴看到第三季度的业绩反映出我们业务的弹性。”

“随着我们继续提高运营效率,我们看到了未来几年实现增长和盈利的平衡且有希望的道路。” 谭先生总结说。

可以看到这份财报是不及预期的,但是管理层给予了财报的解释:

广告下降的原因:

由于app315被曝光,被迫下架,对一些违法广告进行了补救措施!

较2019年第三季度的人民币13.816亿元下降了23.1%。我们的广告和营销收入同比下降收入主要是由于我们针对中央电视台针对第三方广告代理商在Qutoutiao应用程序中投放的某些广告的报告而采取的补救措施。

毛利润下降原因:

2020年第三季度的毛利润为人民币7.583亿元(1.117亿美元),较2019年第三季度的人民币9.108亿元下降16.8%。毛利率为67.1%,高于第三季度的64.7%在2019年,主要是由于2020年第三季度综合营销服务的减少而导致的,毛利率相对较低。

财报表现好的方面:

①直播,会员,在线游戏服务收入猛增

2020年第三季度的其他收入为人民币6,720万元(990万美元),较2019年第三季度的人民币2,530万元增长了165.9%,这主要是由于直播收入以及在较小程度上,来自Midu的会员服务和在线游戏的收入增加了

②减少营销费用的开支,减少亏损,增加现金流。

2020年第三季度的销售和市场营销费用为7.015亿元人民币(1.033亿美元),较2019年第三季度的人民币1,503.2百万元,同比下降53.3%。

2020年第三季度,用户获取费用为人民币3.859亿元(5,680万美元),同比下降51.0%,环比下降11.4%。用户获取费用包括口碑介绍和第三方营销的费用。

净亏损为2.694亿元人民币(3970万美元),而2019年第三季度为净亏损8.884亿元。净亏损率为23.8%,而2019年第三季度为63.1%。

现金及现金流量

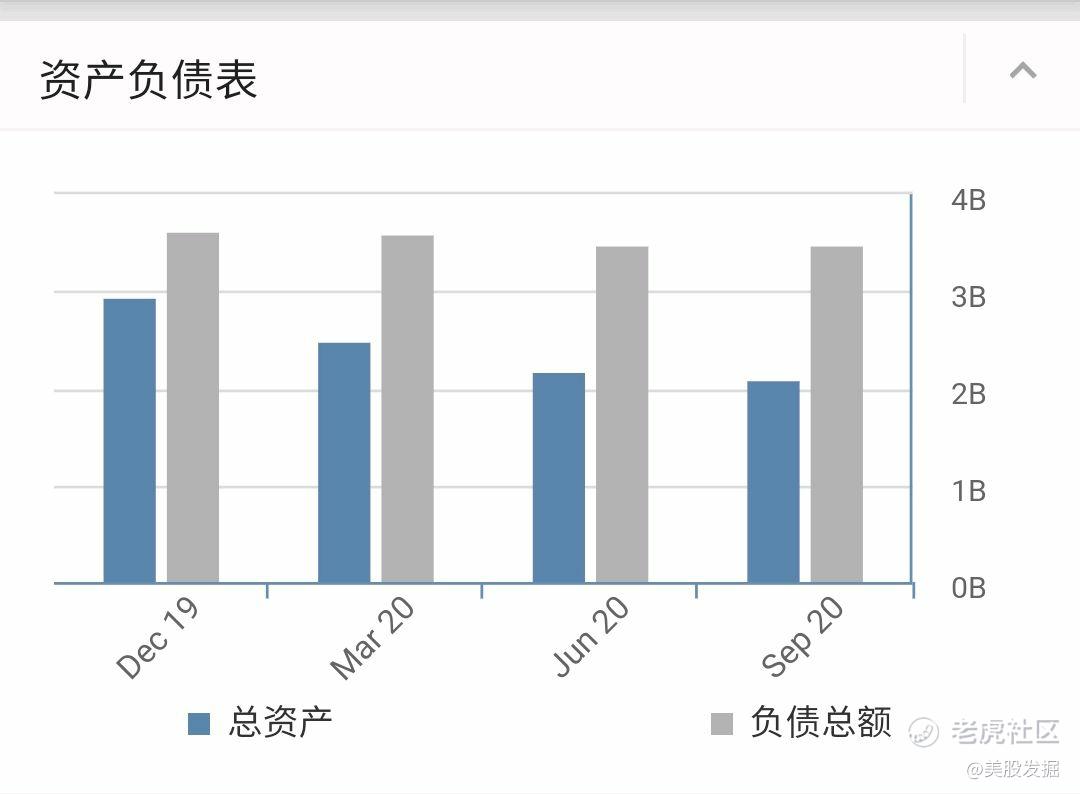

截至2020年9月30日,公司拥有现金,现金等价物,受限制现金和短期投资为人民币5.142亿元(7,570万美元),而截至2019年12月31日为人民币16.525亿元。 2020年第三季度的经营活动为2.843亿元人民币(4190万美元),而2019年第三季度为6.694亿元人民币。2020年第三季度,公司支付了1.357亿元人民币(2000万美元) )以赎回子公司的部分优先股,交易于2020年第四季度完成。

趣头条营收收入:

趣头条负债表

可以看到趣头条虽然收入增长放缓,但是亏损目前越来越少,它有稳定的忠实用户,即使大量减少了营销支出,对于收入影响不大!第四季度预期出现盈利,这将是一个大大的刺激!

趣头条新业务扩展

为迎合用户对短视频、小视频的偏好,进一步提升用户黏性,今年以来,趣头条重点强化视频业务,在趣头条App底部导航栏逐步增加了视频、小视频入口。视频已经成为1季度的新增亮点,尤其是小视频业务,截止今年3月底,趣头条App日均小视频生产量超过2万条,日均小视频PV超过2亿。

短剧市场爆炸式增长,趣头条抢抓机遇乘势而上,米读是否是下一个增长点?

“2020年内容生态数据报告”,报告指出米读累计用户近2亿,日活跃用户近1000万,用户日均使用时长约2小时。米读段时间积累了如此多的用户,离不开趣头条的导流!

2020年9月3日,趣头条旗下网络文学产品米读宣布,已与快手就短剧IP开发达成战略合作,双方将共同探索网络文学和短视频平台的创新合作模式,打造爆款短剧IP。目前,米读已在快手上搭建了《河神的新娘》、《穿书少女》、《一条刁妃》等八大内容IP矩阵,涵盖古风、民国、都市、甜宠等多种题材。

此外, “网文IP+短视频”变现之路上,趣头条也在积极布局探索。趣头条旗下米读为快手提供平台原创热门小说IP改编而成的短剧内容,并于快手小剧场抢先独播;快手则为独播剧提供更多流量支持和宣发助力。目前,双方已出品包括《闪婚萌妻》《河神的新娘》在内的 22 部精品短剧,全网粉丝量突破1100万,累计播放量超16亿。

未来用户付费的意识逐渐养成,短剧会员是不是下一个增长点,我们拭目以待!

风险:

①趣头条的一亿活跃用户,是否边有水分,我们不得而知?

②对米读的持续投入,是否会影响趣头条的现金流,公司目前现金流并不充裕?

③趣头条减少新用户获取的成本,用户阅读收入等。是否会造成用户大量流失?

④米读小说存量不足,面对巨头的绞杀还有多少生存空间?数据显示,米读小说和有逐浪文学作为后盾的连尚免费读书的藏书量分别为1.7万和8.24万,而掌阅和QQ阅读的存书量分别为50和150万,阅文旗下飞读小说的藏书量则有20万。

估值高估or低估?

截至2020年11月底,快手应用的日均活跃用户为2.64亿,月均活跃用户为4.81亿,市值1.4万亿港币(1800亿美金);而趣头条日均活跃用户为4000万(快手的1/6),月均活跃用户为1.2亿(快手的1/4),而市值仅有12亿美金只有快手市值的千分之六,约略两百分之一。

趣头条点评:

中概股我一直很少关注,导致错过了像蔚来、b站、拼多多等10倍股!所以我加大了这块的关注力度,虽然趣头条没有像拼多多那样爆发式的增长,但是趣头条正在向正确的方向前进,处于的下沉市场也有处于很好的赛道,未来也会走向盈利,毕竟有一亿的活跃用户,后续对新业务的扩展也比较方便,似乎趣头条超越来越好的方向发展。

目前趣头条市值只有12亿美元,如果第四季度进入盈利,我相信会对股价有一个比较大的刺激,所以我建议看好的朋友可以分步建仓。如果你看好趣头条,我觉得目前任何一个位置都是建仓点,但是注意仓位控制……

-----------------------------------------------------------------注:

中概股系列每个仓位不会超过我仓位的5%-10%,希望大家注意仓位控制。个人投资分析,不具投资意见!,如果有更好的中概股,欢迎大家评论区留言……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

一直只做中概股,看好中国的企业,但是这个趣头条就真看不懂了。