累亏16亿!股东集中退出,轩竹生物真有竞争力?

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的香菜

在新国九条以及第五套IPO标准的影响下,众多A股递表企业选择了主动撤回IPO申请。截至2024年11月底,已经有150多家递表的企业终止了审核,轩竹生物就是其中一家。

这家做创新药的生物制药公司在2022年9月递表科创板,在经过了几轮问讯后,最终于2024年5月终止科创板IPO,11月16日,轩竹生物递表港交所,正式“由A转港”。

只不过,当下的资本市场环境对于盈利预期不强的生物制药公司来说并不算友好。轩竹生物又还存在着诸如产品整体竞争能力不强,股东组团退出以及公司估值不够有吸引力等问题,这些都让其在港股市场上的IPO也充满了不确定性。

一、两年半亏10亿,盈利无期

轩竹生物成立于2002年,是一家注册地址在河北总部在北京的生物制药公司。2012年公司被港股上市公司四环医药(00460.HK)全资收购,并在2018年开始独立运营。

轩竹生物的在研产品种类较多,截至目前有超过10种药物正在积极的研发中,产品用途涵盖的领域包括消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH)。其中用于治疗十二指肠溃疡的安奈拉唑钠肠溶片是中国首款也是唯一一款自主研发的PPI(创新质子泵抑制剂),该款药物已经在2024年实现了商业化,并取得了少量收入。

《招股说明书》显示,2022-2024年6月底(简称:报告期),轩竹生物的营业收入分别为0、2.9万元和1603.0万元,同期公司的净利润分别为-5.12亿元、-3.01亿元和-1.11亿元。两年半的时间里亏损达到9.24亿元。从成立开始算起,累计亏损更是超过了16亿元。

报告期内公司的研发开支分别为4.01亿、2.39亿和0.74亿元,占据了开支的大头,未来公司的产品能否让公司收回成本并实现盈利,还不好说。不过从当前公司在研和商业化的产品来看,其市场竞争力并不强,扭亏为盈或许是真的遥遥无期。

就拿公司已经商业化的安奈拉唑钠肠溶片来说,这种PPI类药物所在的市场已经比较成熟,包含安奈拉唑钠肠溶片在内,已经有7款药物上市。而且安奈拉唑钠肠溶片并没有抢占上市的先机,更是有仿制药被纳入集采后大幅降价的情况,整体的市场竞争十分激烈,而安奈拉唑钠肠溶片在药效、使用方式等方面也并没有独特优势。

面临相类似问题的还有轩竹生物的另外两款在研的核心产品,用于治疗乳腺癌和肺癌的XZP-3287和XZP-3621。轩竹生物的在研管线产品虽然看起来“大且全”,但是细分到产品上,每一样产品都没有独特的竞争优势。

而且公司在科创板冲刺的这两年多时间里,几轮问询都没通过,最终无奈主动撤回申请,不得不让人疑惑,其科创属性真的较强,公司研发真有实力?

众所周知,创新药的研发周期长且成功率低,以“烧钱”著称。而截至6月底,轩竹生物账上只有1015.9万元的现金及等价物,即便是加上2个多亿的金融资产,也仅够支撑公司1年的开销,在当下如何快速找到足够的钱迫在眉睫。

在轩竹生物需要资金支持的时候,母公司四环医药却很不给力,自身都难保。

二、母公司自身难保,12名股东退场

四环医药目前自己都有些朝不保夕。四环医药一直专注于在医美行业,主要从事代理肉毒素等医美产品以及进行仿制药生产,公司整体的研发实力并不强。

最近几年由于产品被纳入集采,而导致收入大幅下滑,且一直处于亏损状态。例如,2023年四环医药营收18.6亿元,却亏损了5402万元,2024年上半年营收进一步下滑10%至9.5亿元,而亏损却达到了3342万元,且四环医药最新的股价仅有0.71港币/股,已在“仙股”之列,公司的港股市值也仅有约60亿元。

并且在科创板申请过程中,关于轩竹生物和四环医药的同业竞争与独立性问题也被问询到。监管层要求轩竹生物说明“四环医药及其关联方对于医药类板块和非医药类板块的业务规划,集团内部之间在业务和管理上协同的安排和考虑,医药产品销售平台业务以及医药类板块关联公司业务开展的具体情况;对于医药类板块关联公司,说明具体产品名称和适应症,对于药品销售公司,说明销售产品类型”。母公司倒成了轩竹生物上市路上的“拦路虎”了。

除了大股东不给力,且成为“累赘”之外,B轮融资进来的股东也在“用脚投票”。2021年12月,轩竹生物进行B轮融资,融入6.1亿元,投后估值39亿元,引入了阳光人寿保险、中银资本等知名机构。

不过在港交所递表前,B轮股东中除了上海芸锌外,包括阳光人寿保险在内的其他12名股东都已经选择了退股。《招股说明书》显示,2024年10月21日至11月15日,四环医药的子公司海南四环以7.546亿元的价格回购了除上海芸锌以外其他所有B轮股东的股份。这些机构进入才两年,却在递表前退出,真的如此不看好公司的未来发展?

当然除了老股东集体提前撤退外,公司的上市估值也是一大问题。

三、估值没有性价比,谁来买单?

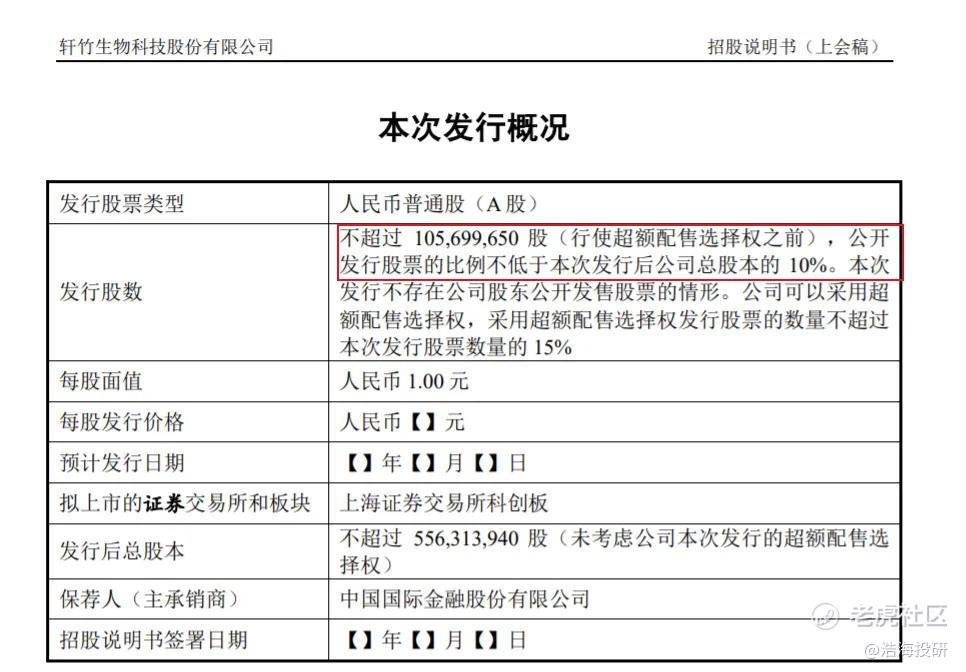

在申报科创板时,轩竹生物原计划是募资24.70亿元,拟发行不超过1.06亿股,不低于发行后公司总股本的10%。按此计算,公司当时的心里估值价位达到了247亿元。较一级市场39亿元的估值溢价5倍多。

不过,此番在港股上市,就算公司以39亿元的估值来上市依然偏贵。

港股恒生生物科技等指数的市净率一直保持在1.5-1.6倍左右,而截至今年6月底,轩竹生物的净资产为10.29亿元,如果按此计算,公司的合理估值预计在15.4亿元-16.5亿元之间,仅为其B轮投后估值的40%上下。若强行以39亿元及以上的估值进行IPO,不知谁会为其高估值买单。

缺乏独特的竞争力,业绩又具有不确定性,轩竹生物想要成功上市融资恐怕很难。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。