小市值公司ipo需要看什么?

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

由三届TVB视帝郭晋安作为非执董的草姬集团,市值仅5亿的香港本地股小票,招股前三天公开发售超额认购超5000倍,大概率超越晶科电子,成为本年度的超购王,甚至有机会挑战毛记葵涌历史第一超购王的地位,究竟什么原因这么火呢?很多人都说小票不看基本面,为什么有的小票这么冷,有的小票确这么热?小票究竟要看什么地方,请看下文。

草姬集团控股有限公司(HK.02593)

一、企业及行业概况

(一)企业简介与业务

草姬集团是扎根香港超过二十年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,专注于开发、销售及营销自有品牌产品。自一九九九年成立以来,销售众多类别的产品,积极打造自有品牌。截至最后可行日期,共经营八个自有品牌,详见下图:

产品主要分类为(i)保健品,主要指口服健康产品,一般为丸剂、片剂或液体,以便口服,供补充膳食及增强整体身体健康或特定身体机能;(ii)美容与护肤品,主要包括用于保养及╱或改善肤质的外用美容与护肤品;及(iii)宠物保健品,主要包括供宠物进食的健康产品,例如针对宠物消化系统健康及抗过敏功能的保健品。截至最后可行日期,产品组合包括50款、21款及两款自有品牌的保健品、美容与护肤品及宠物保健品。保健品一直是草姬集团主要及最畅销的产品,于往绩期间,来自销售该类产品的收益占总收益约90%。

草姬集团已透过多元化渠道在香港建立完善的销售网络,地域覆盖延展至中国及其他海外国家及地区。多渠道销售网络主要包括:(i)连锁零售商(如大型本地健康及美容产品连锁零售商)及非连锁零售商(如药房及贸易公司),彼等将我们的产品转售予其终端顾客;(ii)自营店及品牌体验中心,借此向终端顾客直接销售产品;(iii)电商平台(如我们的自营网上平台Zinomall)及在第三方网上平台包括HKTVmall及天猫国际(Tmall.hk)的自营账号及网店,借此等平台向终端顾客直接销售产品;及(iv)展览及展销会,如香港工展会及香港贸发局美食博览,借此向终端顾客直接销售产品。截至最后可行日期,草姬集团拥有(i)33间自营店及两间品牌体验中心,遍布香港各区;(ii)超过80名批发客户;及(iii)两名寄售商。

(二)企业及股份发售各方的基本资料

公司地区:香港特别行政区九龙

保荐人:农银国际融资有限公司

法律顾问:罗夏信律师事务所&伍颖珊女士&奥杰律师事务所&北京市通商律师事务所

核数师:毕马威会计师事务所

独立物业估值师:仲量联行企业评估及咨询有限公司

行业顾问:Frost & Sullivan Limited

合规顾问:南华融资有限公司

(三)股份发行情况资料

发行总股数:33,333,600股

国际配售:30,000,000股(90%)

公开发售:3,333,600股(10%)

招股价:3.75-4.15港元/股(800股/手)

发行市值:5-5.5亿港元

募资资金:1.25-1.38亿港元(占比25%)

发售量调整权:无

绿鞋:无

承销佣金:3%(固定费用)+1%(酌情费用)

基石投资者:三家。合计投资2800万港元,占发售股份的22.4%(按发售价格下限计算)。

前期投资者:无

二、企业财报分析

很多人说小市值的票不需要看基本面,有部分人还真的拿营收、净利润做PE来对标估值分析。其实大家估计是担心小市值的票财报中的水分很高,数据可信度低,单纯从业务模式上分析,又缺乏数据的支撑。

大部分的小市值小票,其实连核数师执行完相应的审计流程后,也无法保证准确性(从下图的审计附注可以看到)。

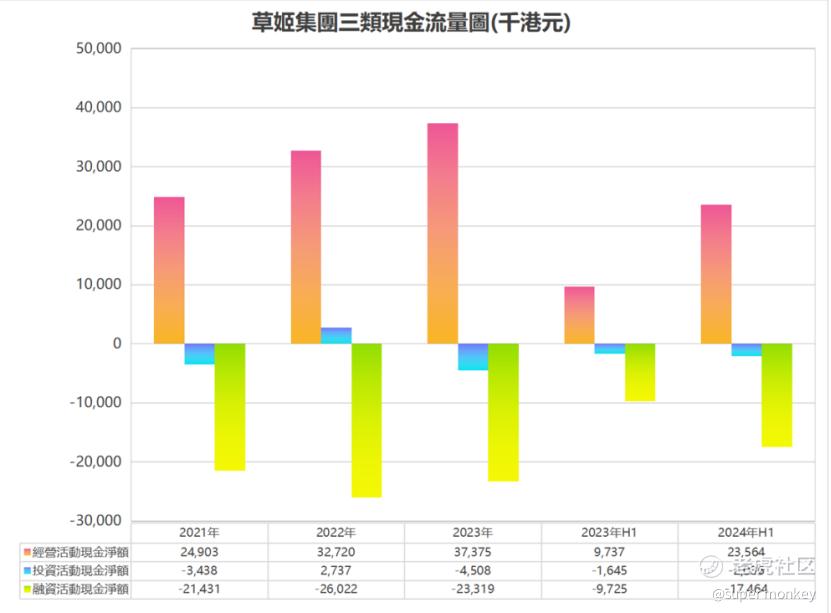

其实小市值的票要直接看现金流就足够了,因为企业的现金流量表造假比较复杂,造假成本高,可信度远比利润表高。最后再做一个现金流量表的真实性排查,基本可以得出相应的结论。

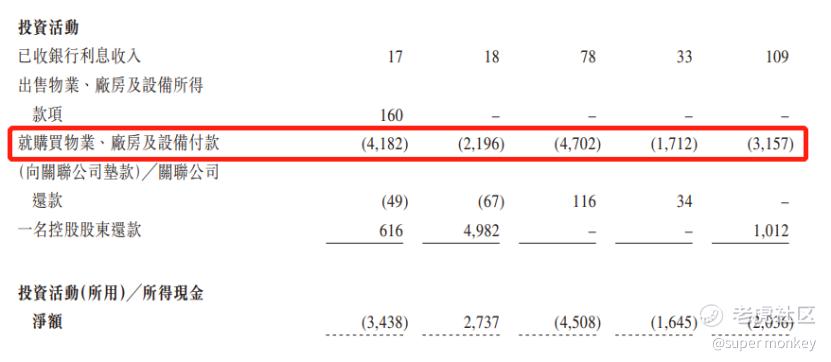

(一)投资活动现金净额

草姬集团的三类现金流中,投资活动现金流并不大,主要是开拓新店,购买物业和相关的设备支出,这块与固定资产的增速能匹配上,而且是轻资产运营,未来折旧支出对企业的利润影响较小。

(二)经营活动现金净额

草姬集团最近三年经营活动现金流是正数且逐年递增,企业有较强的自我造血能力,单单看营收无法判断小市值票的真实性,这个指标就是最好的验证。当然super monkey也拿了这个指标和企业现金与现金等价物做了匹配对比,发现现金与现金等价物增速不及经营活动现金流增速,至于是什么原因,答案在第三部分的融资活动现金净额中。

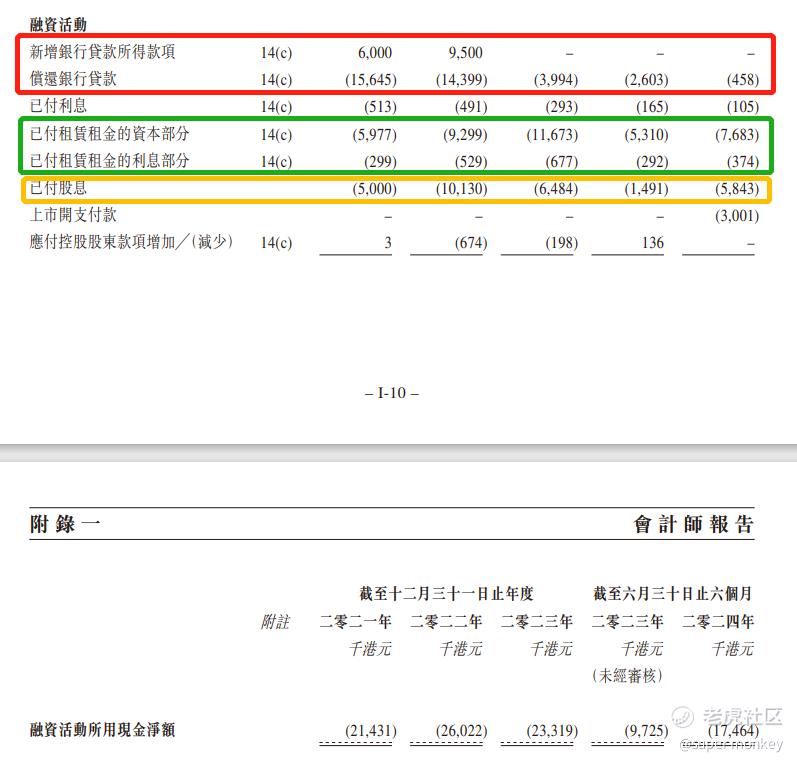

(三)融资活动现金净额

草姬集团融资活动的现金流信息就比较丰富了。小市值的公司近几年还有稳定的分红,并且分红是通过实打实经营活动赚的钱来分的,并不是依靠对外股权融资而进行的庞氏分红,同时也解答了第二部分经营活动现金流和现金与现金等价物增速的疑问。

另外在融资活动的现金活动中,还看到两个比较积极的信息。银行贷款总额减少了,企业财务杠杆降低了;随著开店数量的增加,租赁负债上升了,经营杠杆提升了。一升一降,虽然总体的杠杆比例变化不大,但是杠杆结构确是大大的优化,企业抗风险能力加强了。

三、打新分析

小市值的公司,避免干扰选项,更多应该从企业的现金流量去进行基本面分析,分析后发现草姬集团的基本面亮点还是挺多的。看来火热的公开认购倍数不单止是明星效应,企业本身还真的抗打。

打新的时候,几千倍这么热的公开,小作文还是听到不少的,但是打新并不是只赌筹码面(赌套路回拨),更多应该关注企业本身的基本面,几千倍的公开超额认购再套路回拨就是小概率事情。当你不知道企业基本面信息时,认为回拨50%就慌了,很多人都说是赌博票。

就拿今年目前的超购王晶科电子来对比,草姬与晶科的发行规模相当,下限定价的话比晶科盘子还要小,而且晶科电子没有基石还行使了发售量调整权,草姬即使要炒作,难度也会低于晶科,所以下限最多就是晶科电子,晶科首日的收盘可是涨了47%。

截止到现在才发文是因为国配现在也关簿了,听说不但足额了,而且还有几倍的覆盖,有对冲基金下单也有长线基金的下单。恭喜已下单的伙伴们,借助毛戈平 $毛戈平(01318)$ 的热度,再度吃大肉。

#ipo#香港#小盘股#消费股

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我也不着急·12-18 15:12小市值公司能否持久,基本面很关键点赞举报