永辉超市 | 易主变革,真能重回巅峰?

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

近年,在消费疲软以及各种新兴网购方式的冲击下,传统商超日子相当难过。困局之下,安居河南的“胖东来”却以其以人为本、注重员工和顾客的体验的独特商业模式,逆势大火,成为同业争相效仿的对象。其中,永辉超市(601933)最为积极。

12月12日,永辉又有一家杭州店面经调改后开门迎客。据公司此前计划:公司预计春季前,全国调改门店达到50家。受此推动,资本市场上,永辉自然也受到了资本的追捧。公开数据显示:近60个交易日,公司股价涨幅超两倍。

然而,收入下滑以及连续亏损的状态下,永辉通过易主和调改的组合拳,真能重回巅峰?

一、商超大哥,收入滑坡

行业来看,永辉超市属于典型的零售业,产品覆盖全品类,业务覆盖全国全年龄段消费者。渠道来看,公司业务包含线上和线下两部分。据半年报披露,线上业务创收约为21%,线下仍是业务主力。

2020年之前,公司营收增速一直保持在20%左右。2020年,永辉收入规模高达932亿元,当属行业老大哥。然而,2020年之后,却是一日不如一日。2024年前三季度,永辉收入仅剩545亿元,同比降幅高达12%。

至此境地,原因主要两个方面:

第一, 受疫情以及疫后经济恢复不及预期影响,消费整体疲软,商超行业竞争加剧。

第二, 随着互联网的普及,电商平台、生鲜电商以及社区团购等如雨后春笋层出不穷。而且,随着行业发展,产品质量也逐渐提高。相较而言,因无场所和销售人员支出,线上成本更低,价格优势突出。众多因素影响下,消费者的消费习惯逐渐由线下转为线上。虽然,永辉线上线下双管齐下,但面对各大电商的激烈竞争,永辉的线上业务增长明显不及预期。

追不上时代的节奏,恐怕就会被时代遗忘。

二、斩尾不彻底,投资不佳

面对激烈的市场竞争,以及电商的价格冲击,永辉的盈利空间已开始收缩。2024年前三季度,公司毛利率约为20.84%,较2023年前三季度的21.63%有所下降。

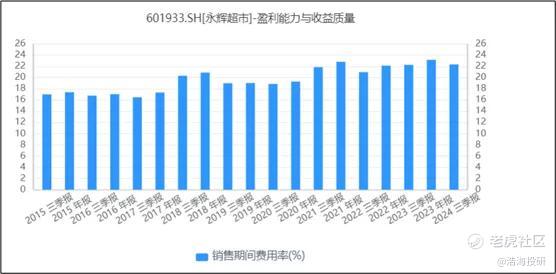

除了货品采购成本,线下商超的主要成本,便是商场租赁等费用及人力成本,即销售费用。历史数据来看,永辉的销售费用占比(=销售费用/营业收入)高达20%以上。且最近几年,面对业务不佳,公司虽关闭了部分亏损店铺,但销售费用占比仍呈上升趋势。可见,永辉的“斩尾”并不彻底。

2024年前三季度,永辉的销售费用占比已达22.32%(>毛利率20.84%)。可见,即使不考虑其他费用支出,永辉已是亏损难逃。

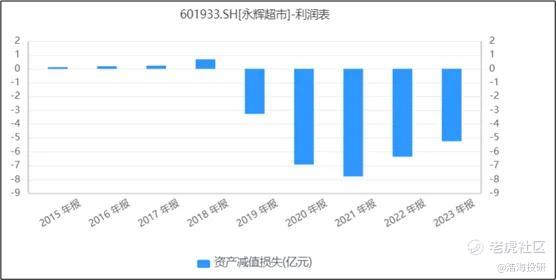

此外,投资不佳,更是让永辉的业绩雪上加霜。

2024年三季度末,公司交易性金融资产(股票占比较大)和长期股权投资(对上下游的投资)账面价值分别为45.91亿元和34.79亿元。然而,最近两年股票市场,可以说是跌跌不休,再加上整个商超产业链经营面临挑战,导致永辉发生大额减值损失和浮亏。

以2023年为例,5.23亿元的资产减值损失中,长期股权投资减值就高达4.36亿元。

经营遇困,投资不佳,导致永辉连续3年亏损。2024年前三季度,永辉净利继续亏损约1.63亿元。

三、易主改革,前路茫茫

面对亏损,永辉积极求变。

先是,学习胖东来。

从北京石景山喜隆多店来看,“学习”主要体现在三个方面:

1. 产品侧:商品结构与胖东来重合率达90%以上,且以品质优先,保留和补充了各类特色商品;

2. 布局侧:取消卖场的强制动线,改为开放式,提高购物体验;

3. 员工侧:改善员工办公环境和福利待遇等。

形式来看,学得确实全面。而且石景山店的经营数据显示,调整改革之后,日均销售额超之前6倍。

但笔者认为,此销售业绩到底是一时热度还是确有成效,还得“以观后效”。

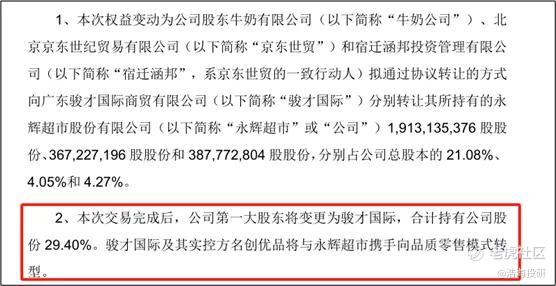

其次,易主名创优品(09896)。

2024年9月23日,永辉公告称:名创优品拟以62.7亿元收购永辉29.4%的股权,成为永辉的第一大股东。双方愿景为:名创优品可利用永辉的线下门店,扩展渠道;永辉可协同明川优品开发品牌等方面的独特能力,提高自身品牌开发和产品差异化的能力,从而实现共赢。

对此,笔者认为:渠道共享,无可厚非;但在当今的消费环境下,消费者早已对品牌祛魅。实现“1+1>2”的关键,还得是产品的品质和性价比。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。