股价迷局:低估值陷阱还是投资良机?

答粉丝问3: $渤健公司 (BIIB.US)$ 怎么看?

首先,肥猫君想和各位读者强调,我们寻找的是确定性较高的机会,而不是试图抓住每一个机会。因此,当我们发现某家公司存在显而易见的问题时,我们基本上可以直接跳过它的股票,而不必浪费时间继续深入研究其细节,除非是出于学习或研究的兴趣。

以 $渤健公司 (BIIB.US)$ 为例。过去5年,BIIB的股价呈现出波动下行的趋势,目前每股约150美元,与2013年年初的水平相当。当前PE~13.6看起来不太高,低于过去10年的中位值16.5,表面上看似乎存在低估机会。

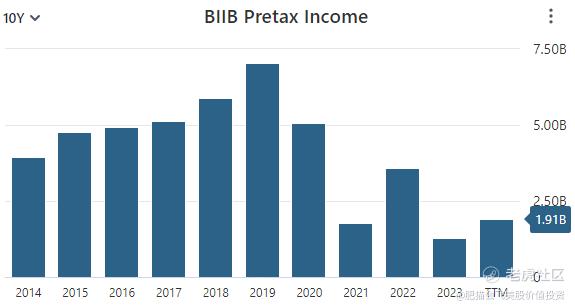

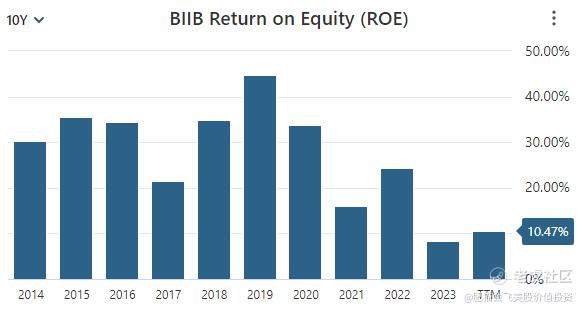

然而,当我们进一步分析BIIB的盈利情况时,可以很明显发现其过去10年的收入表现并不稳定:早些年收入有所增长,但是近年来却呈现下滑并伴有波动的趋势。同时,BIIB的ROE也下降到10%左右。尽管当前PE低于历史中位值,但在公司业绩衰退的情况下,估值修复存在诸多不确定性,此时中位值PE作为合理估值参考意义不大。

到此为止,如果读者们对 BIIB 仍有深入研究的兴趣,接下来我们可以继续探讨这家公司的一些基本情况和面临的挑战。

1. 公司简介

$渤健公司 (BIIB.US)$ (Biogen)是一家全球性生物技术公司,专注于神经科学领域,致力于发现、开发和提供治疗神经系统及神经退行性疾病的疗法。其主要产品和服务包括:多发性硬化症 (MS) 治疗、脊髓性肌萎缩症 (SMA) 治疗、阿尔茨海默病 治疗、其他免疫及神经系统疾病的疗法。

2. 竞争格局

BIIB 面临激烈竞争,其主要对手包括:Regeneron Pharmaceuticals ( $再生元制药公司 (REGN.US)$ )、 $艾伯维公司 (ABBV.US)$ 、Johnson & Johnson、 $辉瑞 (PFE.US)$ 、 $诺华制药 (NVS.US)$ 、 Roche 。为了保持行业地位,BIIB 每年需要投入 1/2 至 2/3 的毛利润用于研发、营销及管理。然而,即便承担如此高昂的成本,其营业额自 2020 年以来仍以 3%~18% 的速度持续萎缩。

3. 股价下跌的原因

BIIB 今年以来(YTD)股价下跌约 33.5%,主要受以下因素影响:

– 阿尔茨海默药物 Leqembi 推出缓慢:作为首个改变疾病进程的阿尔茨海默药物,Leqembi 的推出速度低于预期,同时面临来自礼来公司 Kisunla 等竞品的竞争压力。

– 核心产品销售下滑:多发性硬化症药物 Tecfidera 和 Tysabri 销量下滑;脊髓性肌萎缩症药物 Spinraza 第三季度销售额下降 6700 万美元。

– 收入来源减少:合同制造和特许权使用费收入大幅减少。

上述问题深刻影响了 BIIB 的基本面。未来公司能否走出困境仍充满不确定性,在这种情况下尝试对公司进行估值意义不大。这并不意味着 BIIB 完全没有获利机会,但需要承担的风险显然过高,风险与收益难以平衡。

以上的例子向读者展示了,用肥猫君的方法可以很轻松排除掉一些平庸的企业,而不必浪费很多时间去深入研究具体细节。

在文章的最后,肥猫君借机回应两位读者的评论:

– 首先,如果盈利不稳定,肥猫君就没有兴趣去研究PE为什么高。

– 其次,为什么看PE,而不看Forward PE?因为对未来的预测不可靠。如果当前的PE偏贵,那么Forward PE看起来再便宜也可能具有误导性。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。