谁来给高德导航到盈利终点?

@科技新知 原创作者丨茯神 编辑丨蕨影

一家籍籍无名的中小网约车平台,为了冲刺港股提交了招股书,却意外道出上游聚合模式的高德,一路坎坷的淘金辛酸。

365约车的主体是成立于2012年的盛威时代科技,曾经以传统客运站数字化解决方案为主营业务,在网约车行业下半场的聚合模式浪潮中,抓住与高德等头部平台的合作机会转型成功。这与其2016年引入的第一大股东阿里旅行,或许存在一定的关系。

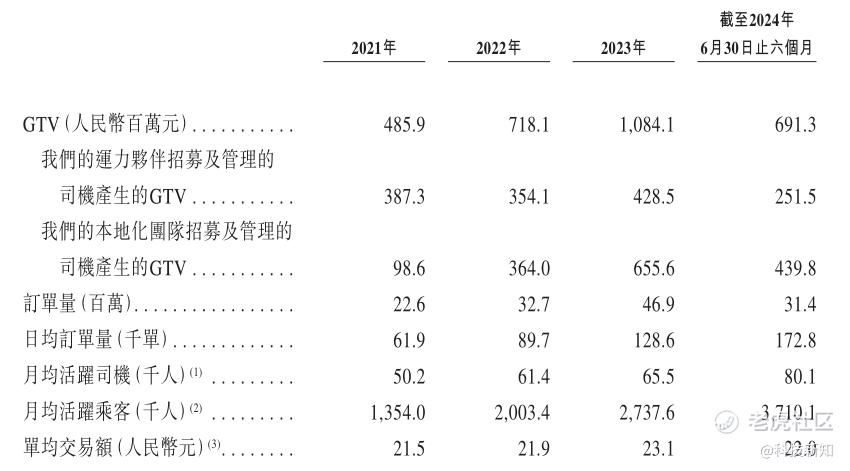

招股书中披露的财务数据显示,365约车从2021年到2024年1-6月期间的网约车GTV(交易总额)规模分别为4.86亿元、7.18亿元、10.84亿元及6.91亿元,这其中通过高德产生的GTV占比分别为95.3%、92.9%、89.5%及93.4%,依赖性可见一斑。

不过,同期内的盛威时代净利润并不理想,分别为-5.87亿元、-4.99亿元、-4.82亿元及-2.85亿元,也就是说三年半累计亏损高达18.53亿元。除了司机服务费的持续高企,侵占了利润空间,盛威时代还需要向高德等平台交纳的聚合平台服务费,从2021年的4776.6万元增加至2023年的1.12亿元,今年上半年则为6214.3万元。

仅一家接入聚合服务的中小网约车平台,高德就能获得年收入过亿的业绩。可出行业务的疯狂“吸金”,仍不能帮助阿里本地生活板块,一举扭亏为盈。最新的财报显示,阿里集团本地生活板块在今年第三季度经调整EBITA(经营损益)亏损为3.91亿元,营收增速小幅增长到了14%,但相比去年第二季度30%增速的巅峰表现,还有些距离。

虽然同一板块的饿了么也是亏损的源头之一,但高德的三大营收模式广告、聚合网约车以及本地生活到店业务,目前仍未能承担起盈利的责任。面对集团层面降本增效、自负盈亏的主基调,高德的淘金之路还要继续披荆斩棘。

真假聚合平台

根据QuestMobile的《2024中国移动互联网春季大报告》显示,2024年第一季度,高德地图月活为8.01亿,属于地图导航赛道中当之无愧的第一。

为了把国民级的流量变现,高德于2017年通过为众多中小网约车平台提供聚合流量入口,切入出行市场并抢占了一席之地,且很快成为其广告之外最主要的商业收入。

然而,这个异军突起的过程,却因日益增多的监管罚单和用户投诉引起外界质疑。有第三方媒体深入调查后发现,高德可能为了快速推广聚合模式,一边担当流量撮合的中间商角色,一边又亲自下场做起了运力提供商。

比如业内知名的网约车SaaS服务商白龙马云行和约约出行,都曾获得阿里巴巴旗下e-WTP生态基金的投资。而高德在今年3月卸任的掌门人俞永福,就曾出任过e-WTP生态基金的董事长。

据《晚点LatePost》的消息指出,2019年到2021年,白龙马团队一度在高德总部望京首开广场,与高德员工一同办公,现任白龙马CEO杨某原为高德P9员工,CTO于某、研发负责人董某、测试负责人姚某、运营负责人王某此前均任职于高德。

网约车SaaS服务商们能够把从高德等聚合平台导出的流量,通过数字化系统分配给平台上一众中小网约车公司。这样拥有现成车辆和司机的传统运力公司,就可以摇身一变为网约车大潮中的一员。

另外,与被阿里旅行控股的365约车一样,高德聚合平台上的其他中小网约车公司,也发现部分存在与高德利益绑定的情况。

比如在高德打车上经常会匹配到的妥妥E行、携华出行、及时用车三个品牌,公开资料显示在2020年到2021年期间,各自向阿里巴巴(中国)网络技术有限公司质押了数百万到千万规模不等的股权。

股权质押的方式,绕开了正常投资流程的限制和门槛,可以快速获得发展用的资金。而由阿里集团出面承担的资金,既给高德提供了可控的运力保障,又为其节省了亲自下场的投入成本。

更关键的是,这种“假聚合,半自营”的套路可以让高德当作借口规避掉本该由自营平台承担的监管和审核成本。已有不少事实案例证明,有用户在用高德打车发生交通事故或司乘纠纷时,高德会把赔偿责任推给平台上的中小网约车企业。

本地生活放缓

为了跟上阿里集团要求盈利的步调,高德在聚合网约车业务上可以说在不择手段地降低成本,甚至一度引发市场乱象。另一边,兄弟饿了么的外卖到家业务虽然一直被美团压制,高德基于自身的LBS(位置服务)优势,又打起了美团基本盘到店业务的主意。

早在2020年9月,高德就发布了“高德指南”,正式进军酒旅、餐饮等团购业务。2021年,俞永福归来二次带队,将高德、饿了么和飞猪,整合成生活服务板块。

到了2023年3月,阿里旗下运营多年不见起色的到店品牌口碑,也被并入高德。誓师大会上,俞永福鼓舞士气道:“就算现在大家穿的军装不一样,解决问题是第一,我们一起把到店业务做好。”不过接踵而至的,却是集团“1+6+N”的拆分,以及新管理层“战略聚焦”的收缩姿态。

再看另一个挑战美团的对手,抖音生活服务于去年10月宣布推出“美好生活发现计划”,要在一年内投入5亿元,帮助商家匹配到更合适的达人,提高经营效率。而月活量超出抖音3000万的高德,雷声大雨点小的动作,应该都没能引起美团的紧张。

一位入驻过高德本地生活平台的商家对「科技新知」表示,高德推出的“高德旺铺”门槛并不高,千元左右就能开通一系列营销工具,但获得的流量明显商业价值不高。他曾配合服务商的指引上架过最低价的优惠套餐,核销率还不如同一产品价格更高的美团。

这与高德地图本身的工具属性分不开关系,其庞大的流量数字相当一部分是由外部平台或应用的调用而来,本身的到店消费心智仍未在用户群体中培养出来。体现在高德APP内的首页布局上,地图工具、出行业务显然占据C位,要下滑两到三页至底部才能看到聚划算、吃喝玩乐指南等栏目。

高德被用户使用最多最高频的导航功能,确实存在着很强的到店动机;在异地出游场景中,司机推荐也是不少用户所信赖的参考因素。但这些优势,并不能掩盖本地生活已经成为“烧钱游戏”的现实。美团经营多年的江山早已筑起壁垒,抖音坐拥用户侧流量池,尚需要真金白银去让利打动商家;如今一切向降本盈利看齐的高德,只能暂时躺平,维持攻势已属不易。

小众市场谋利

节流到了极致,高德在开源上的努力也不容忽视。本地生活需要撒钱开路,出行业务则又成了低成本的救命稻草。

今年4月底,高德发布了新的出租车巡网融合解决方案;7月中旬,又在香港推出打车服务;9月初,新增顺风车业务板块,并在长三角、珠三角、湖北省等地区的65个城市运营。

顺风车在各类互联网出行业务中属于典型的轻资产模式代表,平台方不需要提供运力,同时可以省下大笔的市场推广费用,只不过抽成比例会低于网约车的水平。

天风证券报告显示,国内四轮车出行市场中,顺风车仅占有1%的份额,但报告预测,在需求拉动下,未来顺风车市场将是增长最快的细分市场,到2025年,中国顺风车市场规模将达到1139亿元。

高德曾在2018年短暂上线过顺风车业务,彼时还公开表示,公司下场从事顺风车业务,并没有任何商业化的目的,对行业坚决不打补贴战,对用户坚决不会抽取佣金。不过,不到半年时间就匆匆下架。

如今的国内顺风车市场,根据弗若斯特沙利文数据显示,2023年的前三名平台占据了96.1%的总搭乘次数,其中哈啰出行占比47.9%、嘀嗒出行占比31.0%。滴滴作为紧随其后的第三名,则是自2018年两起公共事件之后,低调到再难给人留有印象。

蚊子腿也是肉,毕竟以顺风车为主营业务的嘀嗒出行,不仅成功上市还成为少数盈利的网约车平台。高德重启顺风车,也是为了不放过任何一个能够赚钱的机会。

比如在今年4月,一条关于“高德地图收费3.5元”的热搜引发舆论围观。原来是高德推出了一个价格3.5元的史努比联名车标,购买后的用户原本显示在地图上的小箭头,会在打开驾车3D导航时变成开车的史努比。

另外,今年8月,高德官方发出一则向开放平台企业开发者收取服务费用的通知。根据《高德地图开放平台服务协议》的最新要求,所有以商业目的使用高德地图开放平台产品与服务的企业开发者,必须提前购买商用服务以获取正式授权,收费标准分为了5万元和10万元两档。

随后,高德承诺面向用户的导航服务始终保持免费,且未来没有收费计划。但是,这种向其他平台或应用收费的模式,大概率也会被付费企业将成本转移到各自的用户身上。

俞永福的两次掌舵,让高德分别打赢了地图大战和完成盈利模式的闭环。可就在急需转动规模化效应飞轮的当口,迎来了集团层面的战略调整和老领导的卸任,必须提前一步独立当家的高德,何时才能踢出这盈利的临门一脚,接下来还充满着未知的变数。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。