草姬集团申购方案:又一只妥妥几千倍的新股,明星概念新股未尝败绩!

草姬集团 $草姬集团(02593)$ 很火爆,招股第二天,公配已经超购2700倍

按照这样的趋势下去,超5000倍以上是板上钉钉的事

草姬集团为什么这么火?质地很好吗?

本文就以上两个问题展开深入分析,反而最后的申购方案是次要的

一、草姬集团为什么这么火?

主要这是个明星概念股,这种明星效应在香港本地会遭到热炒,港胞们非常喜欢

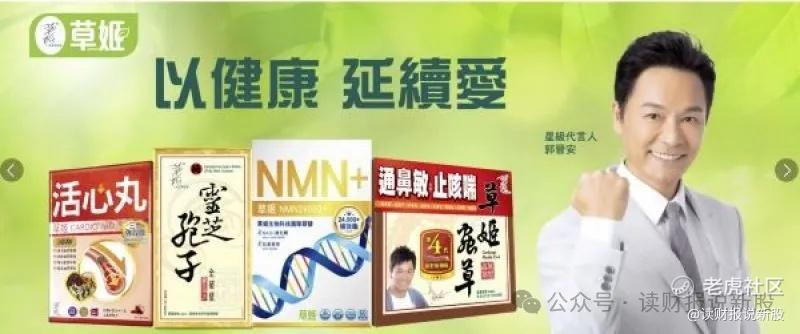

经常看TVB长大的伙伴,应该都认识TVB演员郭晋安,演技非常牛,特别是在《憨夫成龙》中饰演的傻子丈夫,其形象早已深入民心

草姬集团成立于2000年,是中国香港多元化保健品及美容与护肤品供应商,由郭晋安及其姐姐郭致因共同创立。

从股权架构来看,郭致因及其配偶李日胜二人分别持有公司90%与10%股权。而郭晋安则担任草姬集团的非执行董事,同时也是公司品牌代言人

所以,草姬集团榜上了明星概念效应

具有明星效应的新股表现如何呢?

港新的历史超购王,超购倍数力压今年超购晶科股份的毛记,由于榜上了“林夕”,暗盘暴涨575%,首日收盘也暴涨431%

周杰伦概念股巨星传奇,暗盘上涨33.4%,首日上涨23.8%

王一博概念股乐华娱乐,暗盘上涨42.6%,首日上涨47.8%

由此可见,明星概念新股在港股打新中无论暗盘或者首日,战绩非常牛,是港胞非常喜欢热炒的概念

同时,加上目前好几家券商都有50倍融资

因此,明星概念股靓丽表现+烂大街的50倍,造就了草姬集团认购火爆!

二、草姬集团基本面质地如何?

今天不少圈内的伙伴,觉得草姬集团的基本面不错

但财哥看完了招股书后,其实草姬集团这种小票,基本面不太行!!!

且听财哥慢慢道来

觉得草姬基本面不错的伙伴,一般都是认为草姬过去几年业绩增速不错

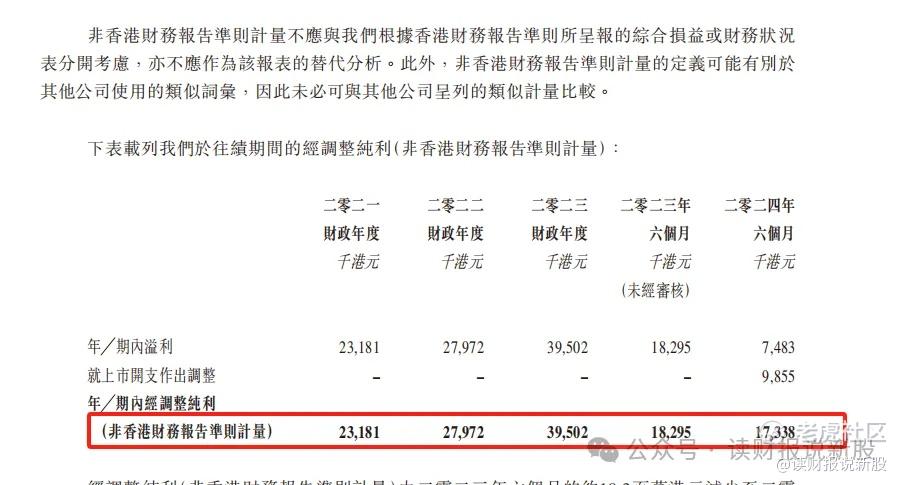

比如2021-2023年,公司的营业收入年复合增速高达15.4%,经调整利润年复合增速高达30.5%,这样的业绩是真的好

但是财哥深入看招股书,发现了很大的一个疑点

香港的保健品行业属于一个很小的市场,如下图,2019-2023年,香港保健品大盘的年复合增速仅为2.7%

同时,市占率比草姬集团还高的位元堂和满贯集团,业绩增速也远不如草姬

是什么原因,让草姬集团的业绩增速远超大盘和远超规模比你还大的竞争对手呢?

答案在于:草姬集团过去业绩靓丽,在于傍上了大款!!!

于往绩期间,草姬集团依赖其批发业务的一名连锁零售商客户(即客户A)将我们的产品转售给终端顾客。

报告期内,来自向客户A销售的收益分别约为9030万元、9020万元、1.11亿元及4380万元,分别占各相应年度╱期间总收益约47.9%、43.3%、44.0%及37.2%

也就是说,草姬集团的业绩跟客户A深度绑定,如果客户A某天不需要拿那么多货了、或者压根不想从你这拿货了,那草姬集团的业绩就会变脸

就在今年上半年,这个隐患就开始出来了

今年上半年,草姬集团业绩首次出现负增长,收入同比下滑了3.23%,经调整利润也同比下滑了5.2%

由此可见,草姬集团并不是竞争力有多好,而是过去的高增业绩主要绑上了大款,业绩持续性不稳定,是个大隐患

同时,草姬集团的估值也偏高了

按照实时经调整利润计算,草姬的经调整PETTM为13-14.4倍

市值是本地龙头位元堂的两倍

综上,基本面一般+估值偏高,草姬集团质地不太行!!!

三、草姬集团申购计划

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 准备好了大忽悠·12-12精彩这分析太透彻了,真的厉害!感谢分享这么有价值的内容 [强]点赞举报

- 罗杰斯之王·12-12有点危险啊!😱点赞举报