港股打新:小菜园 IPO 分析及申购计划

小菜园国际控股有限公司(以下简称“小菜园”)是一家知名的中国大众便民中式餐饮市场的直营连锁餐厅。公司成立于2013年,致力于以实惠的价格为消费者提供家常风味的菜肴和周到的服务。凭借对中国餐饮行业发展的深刻理解和前瞻性的战略眼光,小菜园迅速成长为市场领导者,并计划通过持续扩展和优化业务,进一步提升市场份额和品牌影响力。

1. 发行人概况

公司简介:小菜园国际控股有限公司,成立于2013年,是中国大众便民中式餐饮市场的直营连锁餐厅之一。公司通过标准化运营模式和强大的供应链管理,提供健康美味的家常菜肴。

成立背景:公司由创始人汪先生于2013年在安徽铜陵创立,逐步扩展至江苏、上海、浙江、北京、湖北、天津、广东、河北、河南、山东、江西等地。

主要股东:截至最后实际可行日期,汪先生通过多个持股平台控制公司约92.99%的投票权。其他主要个人股东包括李道庆先生、田春永先生、周斌先生、陶旭安先生、叶红丽女士、方志国先生、汪维芳女士及陈海燕先生。

2. 本次发行基本情况

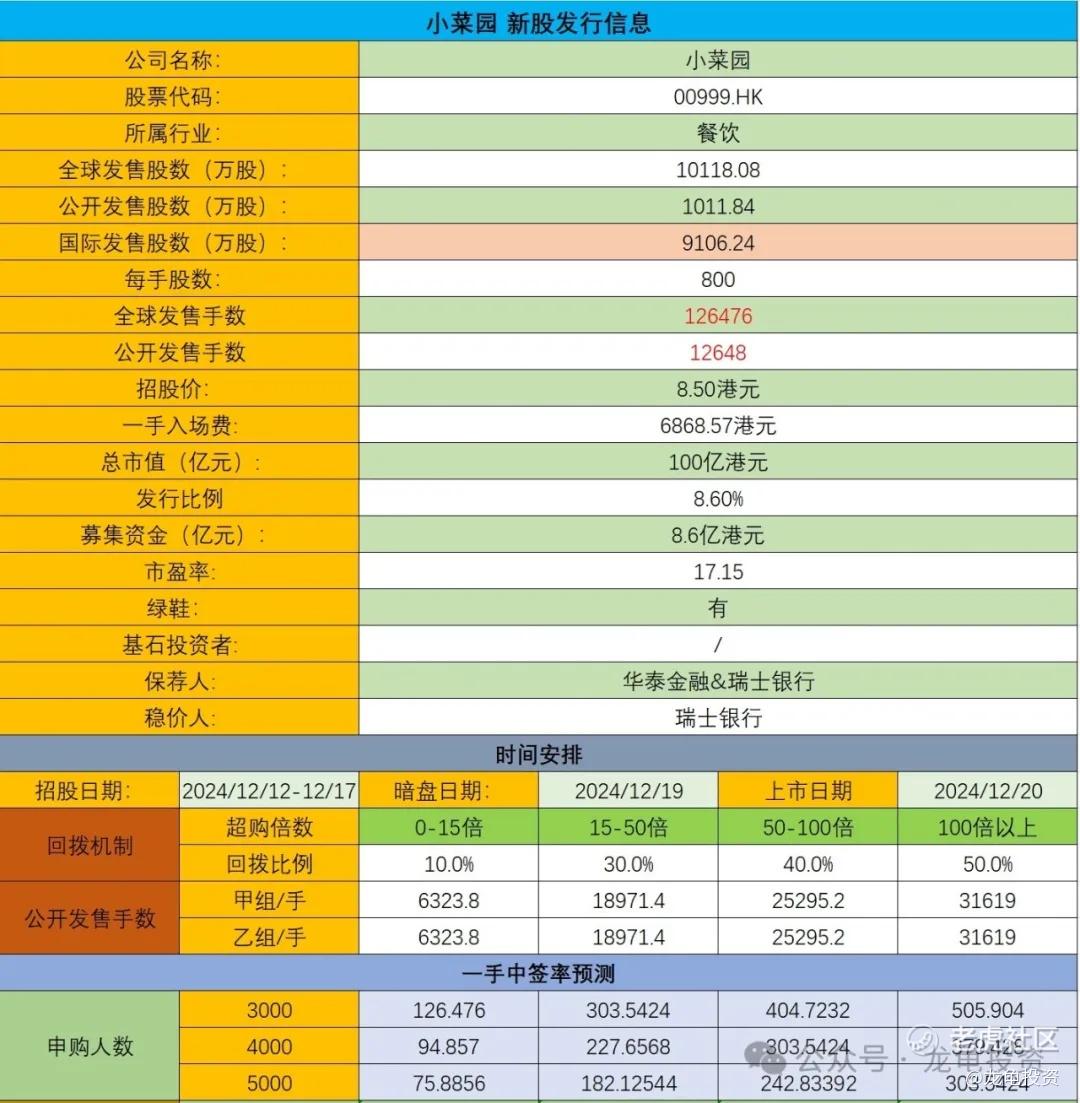

发行股数:101,180,800股发售股份(视乎超额配股权行使与否而定)。

每股面值:每股面值为人民币1元。

每股发行价格:每股发行价格为8.50港元。

发行日期:2024年12月20日或前后。

拟上市的证券交易所和板块:香港联合交易所主板。

发行后总股本:预计发行后总股本为1,176,518,800股(假设超额配股权未获行使)。

3. 主营业务

主营业务:小菜园主要从事中式便民餐饮服务,提供家常风味的菜肴和周到的服务。公司通过直营模式管理门店,覆盖中国多个省市,主要品牌包括“小菜园”、“观邸”、“复兴楼”及“菜手”。

经营模式:公司采用标准化运营模式,涵盖菜品标准化、服务标准化、供应链管理、培训标准化、食品安全及质量控制标准化、拓店标准化等方面。公司还积极应用信息技术和智能设备,提升运营效率和服务质量。

4. 行业及地位

市场地位:根据弗若斯特沙利文的资料,按2023年的门店收入计,小菜园在客单价介乎人民币50元至人民币100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

竞争优势:小菜园凭借深刻的行业洞察力、现代化管理模式和强大的供应链管理能力,迅速占领市场,形成竞争优势。公司通过标准化运营、信息技术应用和强大的品牌影响力,持续提升市场份额和品牌认可度。

5. 公司治理与独立性

公司治理:公司董事会由执行董事、非执行董事和独立非执行董事组成,具备丰富的行业经验和专业知识。公司治理结构完善,确保决策的科学性和独立性。

独立性:公司与控股股东及实际控制人之间保持独立性,确保公司运营的独立性和规范性。

6. 募集资金用途

募集资金用途:公司计划将募集资金用于以下用途:约40.0%用于持续扩大门店网络,以扩大地理覆盖范围并提高市场渗透率;约37.0%用于增强供应链能力;约13.0%用于升级智能设备及数字化系统,以提高信息技术能力;约10.0%用于营运资金及一般企业用途。

7. 风险因素

市场竞争:中国餐饮业竞争激烈,公司面临来自其他品牌的竞争压力。

食品安全:食品安全和质量控制是餐饮行业的关键,任何食品安全事件都可能对公司声誉和经营业绩造成重大不利影响。

成本控制:食材成本及其他相关成本的增加可能对公司的利润率及经营业绩造成不利影响。

扩张风险:快速扩张可能导致管理难度增加,影响运营效率和盈利能力。

招股信息及一手中签率:

公司全球发售股数10118.08万股,每手股数800股,截至发稿,超购0.41倍,不会回拨,甲乙组各6323.8手,预计3K-5K参与,一手中签率100%。

IPO前投资者:

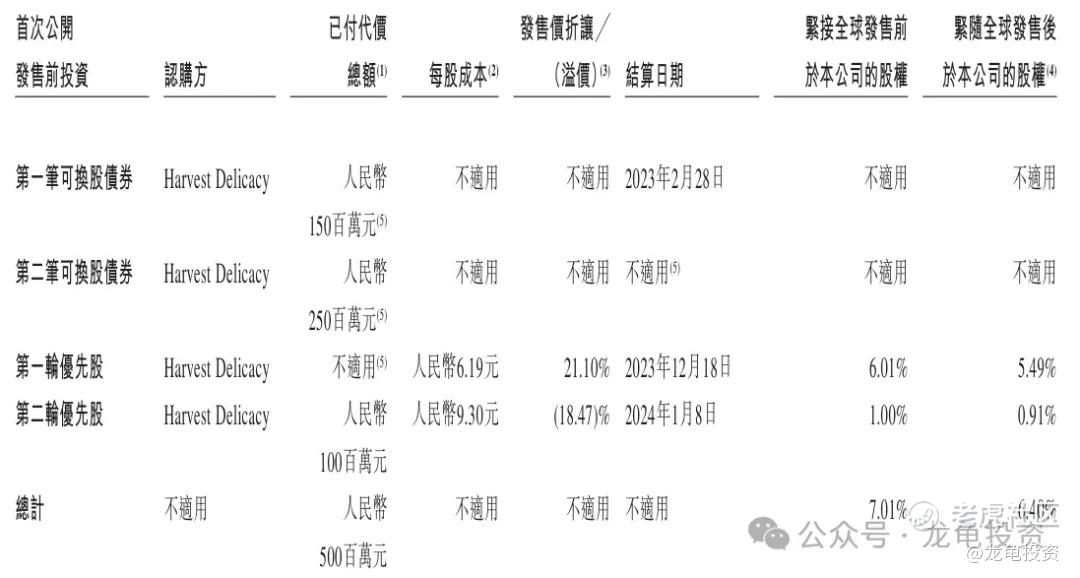

公司IPO前完成两轮优先股,第二轮结算日期2024年1月,每股成本9.30元人民币,较发售价溢价18.47%,禁售期六个月。

保荐人:

公司本次由华泰金融和瑞银证券保荐,稳价人由瑞士银行担任;看到华泰金融基本上可以拉黑了,没有为什么,就像你妈打你不需要理由;而稳价人瑞士银行,同样是港股打新一大坑,上一个项目多点数智,让你怀疑自己是不是智障,为什么要去打它?一次腰斩不解气?那就腰斩二连斩!斩到你服气为止!

财务情况:

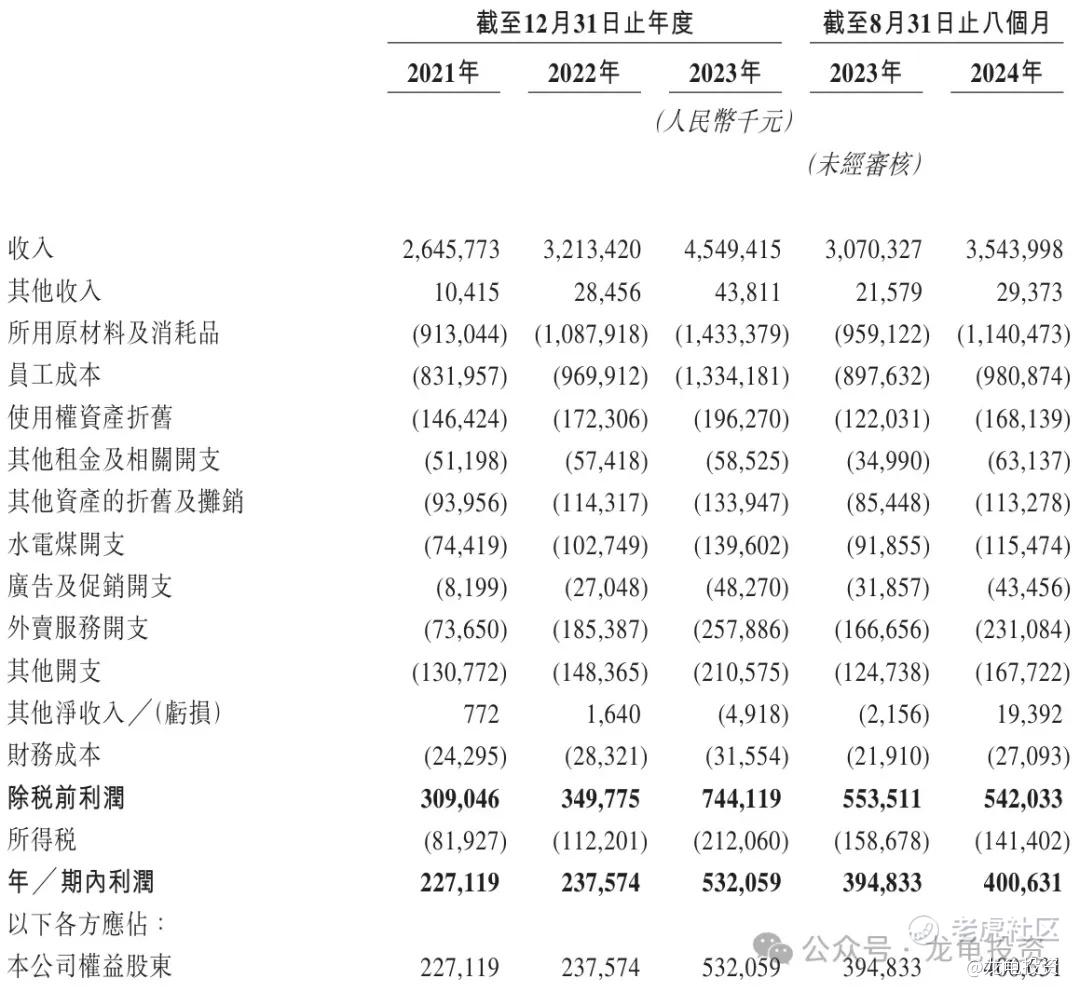

营收:2021年营收26.45亿人民币,2022年营收32.13亿人民币,2023年营收45.49亿人民币,截止2024年8月31日最近12个月营收50.23亿人民币。

毛利:2021年毛利3.09亿人民币,2022年毛利3.50亿人民币,2023年毛利7.44亿人民币,截止2024年8月31日最近12个月毛利7.32亿人民币。

年内利润:2021年净利2.27亿人民币,2022年净利2.37亿人民币,2023年净利5.32亿人民币,截止2024年6月30日最近12个月净利5.38亿人民币。

综合点评:

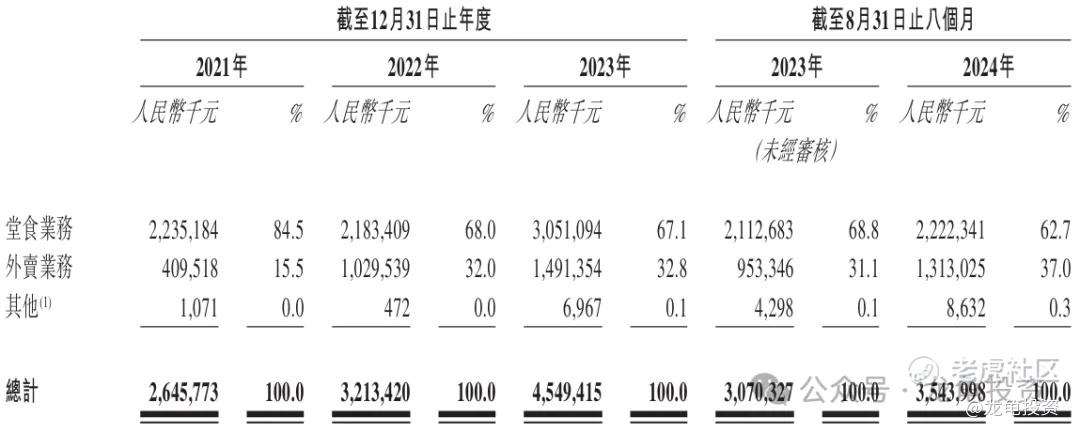

小菜园于2013年由汪先生在安徽铜陵创立,经过10多年的发展,已成为中国知名大众便民中式餐饮市场直营连锁餐厅。主要营收包含堂食业务和外卖业务,堂食2023年营收30.51亿人民币,占比67.1%;外卖2023年营收14.91亿人民币,占比32.8%;

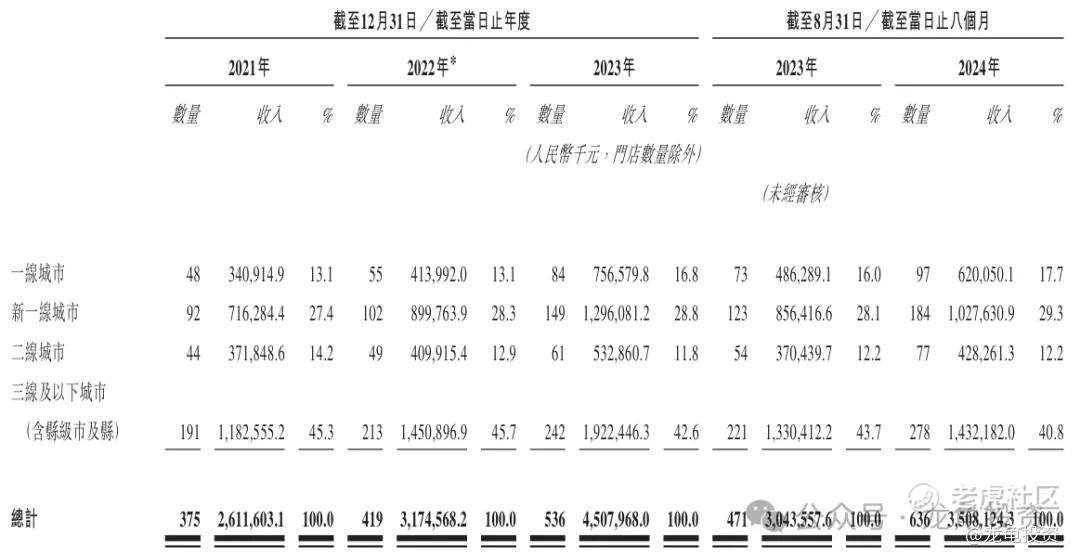

按门店分布计,一线城市2023年门店数量84家,营收7.56亿人民币,占比16.8%;新一线城市2023年门店数量149家,营收12.96亿人民币,占比28.8%;二线城市2023年门店数量61家,营收5.32亿人民币,占比11.8%;三线及以下城市2023年门店数量242家,营收19.22亿人民币,占比42.6%;

通过财务数据可以看出,公司门店依然保持快速增长,营收方面2024财年较2023财年有所放缓,餐饮是一个竞争很大的行业,正所谓众品难调;而该行业上市公司较多,依据公司招股书所列,竞争格局中列的几家公司拿来做为对标;

其中九毛九总市值57.83亿港元,2023年营收59.86亿人民币,净利润4.79亿人民币,PE11.55倍;呷哺呷哺总市值13.14亿港元,2023年营收59.18亿人民币,净亏损1.94亿人民币;小菜园发行市值100亿港元,2023年营收45.49亿人民币,净利润5.32亿人民币,PE17.57倍;相比较同行而言,这个发行市值偏贵,没有优势。

接着看资金面,本次募集资金8.6亿港元,没有基石,这个流通值可不小,不是白马股就等着破发吧;再看情绪面,本次拉了华泰金融和瑞士银行两大坑货,骨优导让你伤筋动骨,多点让你怀疑人生,小菜园?

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。